Juros compostos

O que são juros compostos?

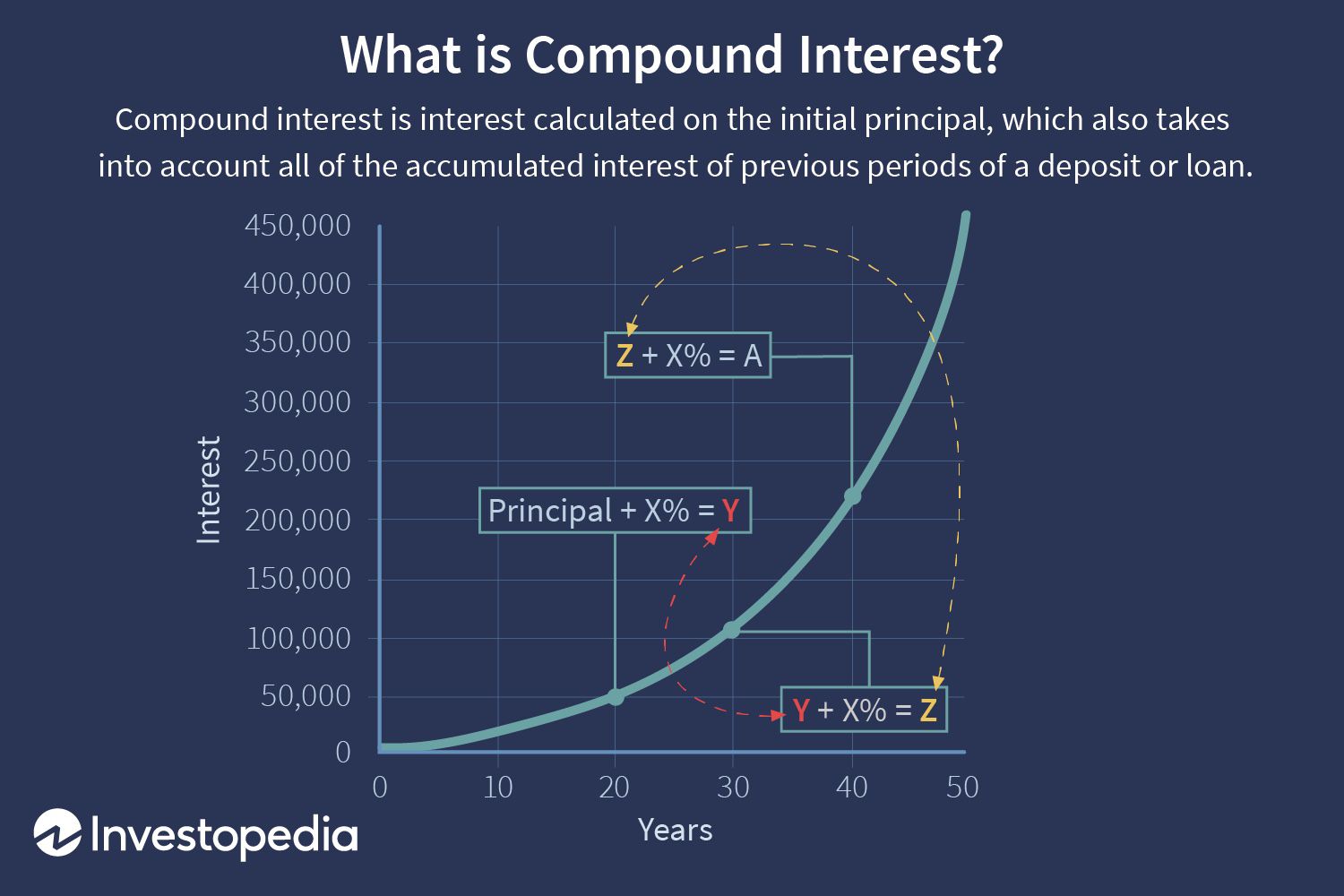

Juros compostos (ou juros compostos) são os juros de um empréstimo ou depósito calculados com base no principal inicial e nos juros acumulados de períodos anteriores. Acredita-se que tenha se originado na Itália do século 17, juros compostos podem ser considerados como "juros sobre juros, "e fará a soma crescer a uma taxa mais rápida do que os juros simples, que é calculado apenas sobre o valor do principal.

A taxa pela qual os juros compostos acumulam depende da frequência da composição, de modo que quanto maior o número de períodos de composição, quanto maior for o juro composto. Assim, o valor dos juros compostos acumulados em $ 100 compostos a 10% ao ano será menor do que em $ 100 compostos a 5% semestralmente durante o mesmo período de tempo. Como o efeito de juros sobre juros pode gerar retornos cada vez mais positivos com base no valor do principal inicial, a capitalização às vezes é chamada de "milagre dos juros compostos".

Principais vantagens

- Juros compostos (ou juros compostos) são os juros calculados sobre o principal inicial, que também inclui todos os juros acumulados de períodos anteriores sobre um depósito ou empréstimo.

- Os juros compostos são calculados multiplicando-se o valor do principal inicial por um mais a taxa de juros anual elevada para o número de períodos compostos menos um.

- Os juros podem ser compostos em qualquer programação de frequência, de contínua para diária a anual.

- Ao calcular juros compostos, o número de períodos de capitalização faz uma diferença significativa.

Compreendendo os juros compostos

Como funcionam os juros compostos

Os juros compostos são calculados multiplicando-se o valor do principal inicial por um mais a taxa de juros anual elevada para o número de períodos compostos menos um. O valor inicial total do empréstimo é então subtraído do valor resultante.

A fórmula para calcular o valor dos juros compostos é a seguinte:

- Juros compostos =valor total do principal e juros no futuro (ou valor futuro) menos montante principal no presente (ou valor presente)

=[P (1 + eu ) n ] - P

=P [(1 + eu ) n - 1]

Onde:

P =principal

eu =taxa de juros nominal anual em termos percentuais

n =número de períodos compostos

Faça um empréstimo de US $ 10 por três anos, 000 a uma taxa de juros de 5% composta anualmente. Qual seria o valor dos juros? Nesse caso, seria:

$ 10, 000 [(1 + 0,05) 3 - 1] =$ 10, 000 [1,157625 - 1] =$ 1, 576,25

Como os juros compostos crescem

Como os juros compostos incluem juros acumulados em períodos anteriores, ele cresce a uma taxa cada vez mais acelerada. No exemplo acima, embora o total de juros a pagar durante o período de três anos deste empréstimo seja de $ 1, 576,25, o valor dos juros não é o mesmo para os três anos, como seria com juros simples. Os juros a pagar no final de cada ano são apresentados no quadro a seguir.

Os juros compostos podem aumentar significativamente os retornos do investimento a longo prazo. Enquanto $ 100, O depósito de 000 que recebe 5% de juros anuais simples renderia $ 50, 000 em juros totais ao longo de 10 anos, os juros compostos anuais de 5% sobre $ 10, 000 equivaleria a $ 62, 889,46 no mesmo período. Se o período de composição fosse pago mensalmente durante o mesmo período de 10 anos com juros compostos de 5%, o interesse total aumentaria para $ 64, 700,95.

Programações de juros compostos

Os juros podem ser compostos em qualquer programação de frequência, de diariamente a anualmente. Existem programações de frequência de composição padrão que geralmente são aplicadas a instrumentos financeiros.

O cronograma de composição comumente usado para contas de poupança em bancos é diário. Para um CD, As programações de frequência de composição típicas são diárias, por mês, ou semestralmente; para contas do mercado monetário, geralmente é diário. Para empréstimos hipotecários, empréstimos imobiliários, empréstimos para negócios pessoais, ou contas de cartão de crédito, a programação de composição mais comumente aplicada é mensal.

Também pode haver variações no prazo em que os juros acumulados são realmente creditados ao saldo existente. Os juros de uma conta podem ser compostos diariamente, mas apenas creditados mensalmente. É apenas quando os juros são realmente creditados, ou adicionado ao saldo existente, que comece a ganhar juros adicionais na conta.

Alguns bancos também oferecem algo chamado juros compostos continuamente, que acrescenta juros ao principal em todos os momentos possíveis. Para fins práticos, não acumula muito mais do que juros compostos diários, a menos que você queira colocar dinheiro e retirá-lo no mesmo dia.

A composição de juros mais frequente é benéfica para o investidor ou credor. Para um mutuário, O oposto é verdadeiro.

Períodos de Composição

Ao calcular juros compostos, o número de períodos de capitalização faz uma diferença significativa. A regra básica é que quanto maior o número de períodos de composição, quanto maior for o valor dos juros compostos.

A tabela a seguir demonstra a diferença que o número de períodos compostos pode fazer por $ 10, 000 empréstimos com uma taxa de juros anual de 10% ao longo de um período de 10 anos.

Considerações Especiais

Os juros compostos estão intimamente ligados ao valor do dinheiro no tempo e à Regra de 72, ambos os conceitos importantes em investir.

Consideração do valor do dinheiro no tempo

Compreender o valor do dinheiro no tempo e o crescimento exponencial criado pela composição é essencial para investidores que procuram otimizar sua renda e alocação de riqueza.

A fórmula para obter o valor futuro (FV) e o valor presente (PV) são as seguintes:

FV =PV (1 + i) n e PV =FV / (1 + i) n

Por exemplo, o valor futuro de $ 10, 000 compostos a 5% ao ano durante três anos:

=$ 10, 000 (1 + 0,05) 3

=$ 10, 000 (1,157625)

=$ 11, 576,25

O valor presente de $ 11, 576,25 com desconto de 5% por três anos:

=$ 11, 576,25 / (1 + 0,05) 3

=$ 11, 576,25 / 1,157625

=$ 10, 000

O recíproco de 1,157625, que é igual a 0,8638376, é o fator de desconto neste caso.

Regra de 72 consideração

A chamada Regra dos 72 calcula o tempo aproximado ao longo do qual um investimento dobrará a uma determinada taxa de retorno ou juros "i, "e é dado por (72 / i). Só pode ser usado para composição anual.

Como um exemplo, um investimento que tem uma taxa de retorno anual de 6% dobrará em 12 anos. Um investimento com uma taxa de retorno anual de 8%, portanto, dobrará em nove anos.

Taxa composta de crescimento anual (CAGR)

A taxa composta de crescimento anual (CAGR) é usada para a maioria das aplicações financeiras que requerem o cálculo de uma única taxa de crescimento ao longo de um período de tempo.

Digamos que sua carteira de investimentos cresceu de US $ 10, 000 a $ 16, 000 em cinco anos; qual é o CAGR? Essencialmente, isso significa que PV =- $ 10, 000, FV =$ 16, 000, e nt =5, então a variável “i” deve ser calculada. Usando uma calculadora financeira ou Excel, pode-se mostrar que i =9,86%.

De acordo com a convenção de fluxo de caixa, seu investimento inicial (PV) de $ 10, 000 é mostrado com um sinal negativo porque representa uma saída de fundos. PV e FV devem necessariamente ter sinais opostos para resolver para “i” na equação acima.

Aplicativos da vida real CAGR

O CAGR é amplamente utilizado para calcular retornos ao longo de períodos de tempo para o estoque, fundos mútuos, e carteiras de investimento. O CAGR também é usado para verificar se um gestor de fundo mútuo ou gestor de carteira excedeu a taxa de retorno do mercado ao longo de um período de tempo. Se, por exemplo, um índice de mercado forneceu retornos totais de 10% ao longo de um período de cinco anos, mas um gestor de fundos gerou retornos anuais de apenas 9% no mesmo período, o gerente apresentou desempenho inferior ao do mercado.

O CAGR também pode ser usado para calcular a taxa de crescimento esperada de carteiras de investimento em longos períodos de tempo, que é útil para fins como economizar para a aposentadoria. Considere os seguintes exemplos:

Exemplo 1: Um investidor avesso ao risco fica feliz com uma modesta taxa de retorno anual de 3% sobre seu portfólio. Seu presente $ 100, 000 portfólio seria, Portanto, crescer para $ 180, 611 após 20 anos. Em contraste, um investidor tolerante ao risco que espera um retorno anual de 6% em sua carteira veria $ 100, 000 crescem para $ 320, 714 após 20 anos.

Exemplo 2: O CAGR pode ser usado para estimar quanto precisa ser guardado para economizar para um objetivo específico. Um casal que gostaria de economizar $ 50, 000 ao longo de 10 anos para um pagamento inicial de um condomínio precisaria de uma economia de $ 4, 165 por ano se assumirem um retorno anual (CAGR) de 4% sobre suas economias. Se eles estiverem preparados para assumir um pequeno risco extra e esperar um CAGR de 5%, eles precisariam economizar $ 3, 975 anualmente.

Exemplo 3: O CAGR também pode demonstrar as virtudes de investir mais cedo do que mais tarde na vida. Se o objetivo é economizar US $ 1 milhão na aposentadoria aos 65 anos, com base em um CAGR de 6%, um jovem de 25 anos precisaria economizar US $ 6, 462 por ano para atingir essa meta. Uma pessoa de 40 anos, por outro lado, precisaria economizar $ 18, 227, ou quase três vezes esse valor, para atingir o mesmo objetivo.

- Os CAGRs também aparecem com frequência nos dados econômicos. Aqui está um exemplo:o PIB per capita da China aumentou de $ 193 em 1980 para $ 6, 091 em 2012. Qual é o crescimento anual do PIB per capita neste período de 32 anos? A taxa de crescimento “i” neste caso resulta em impressionantes 11,4%.

Prós e contras da composição

Embora o milagre da composição tenha levado à história apócrifa de Albert Einstein chamando-a de oitava maravilha do mundo ou a maior invenção do homem, a capitalização também pode prejudicar os consumidores que têm empréstimos com taxas de juros muito altas, como dívidas de cartão de crédito. Um saldo de cartão de crédito de $ 20, 000 transportados a uma taxa de juros de 20% composta mensalmente resultaria em um juro composto total de $ 4, 388 ao longo de um ano ou cerca de US $ 365 por mês.

Pelo lado positivo, a capitalização pode funcionar a seu favor quando se trata de seus investimentos e pode ser um fator potente na criação de riqueza. O crescimento exponencial de juros compostos também é importante para mitigar os fatores que corroem a riqueza, como aumentos no custo de vida, inflação, e poder de compra reduzido.

Os fundos mútuos oferecem uma das maneiras mais fáceis para os investidores colherem os benefícios dos juros compostos. A opção de reinvestir os dividendos derivados do fundo mútuo resulta na compra de mais ações do fundo. Mais juros compostos se acumulam ao longo do tempo, e o ciclo de compra de mais cotas continuará ajudando a valorizar o investimento no fundo.

Considere um investimento de fundo mútuo aberto com US $ 5 iniciais, 000 e um acréscimo anual de $ 2, 400. Com um retorno médio anual de 12% em 30 anos, o valor futuro do fundo é $ 798, 500. Os juros compostos são a diferença entre o dinheiro contribuído para um investimento e o valor futuro real do investimento. Nesse caso, contribuindo com $ 77, 000, ou uma contribuição cumulativa de apenas $ 200 por mês, mais de 30 anos, os juros compostos são $ 721, 500 do saldo futuro.

Claro, ganhos de juros compostos são tributáveis, a menos que o dinheiro esteja em uma conta protegida de impostos; normalmente é tributado à taxa padrão associada ao suporte de imposto do contribuinte.

Investimentos de juros compostos

Um investidor que opta por um plano de reinvestimento em uma conta de corretora está basicamente usando o poder de capitalizar tudo o que investe.

Os investidores também podem experimentar juros compostos com a compra de um título de cupom zero. Emissões de títulos tradicionais fornecem aos investidores pagamentos periódicos de juros com base nos termos originais da emissão de títulos, e porque são pagos ao investidor na forma de cheque, os juros não são compostos. Os títulos de cupom zero não enviam cheques de juros aos investidores; em vez de, esse tipo de título é comprado com um desconto em relação ao seu valor original e cresce com o tempo. Os emissores de títulos de cupom zero usam o poder de composição para aumentar o valor do título de forma que atinja seu preço total no vencimento.

A composição também pode funcionar para você ao fazer o reembolso do empréstimo. Fazendo metade do pagamento da hipoteca duas vezes por mês, por exemplo, em vez de fazer o pagamento integral uma vez por mês, acabará reduzindo seu período de amortização e economizando uma quantia significativa de juros.

Como Calcular Juros Compostos

Se já faz um tempo desde seus dias de aula de matemática, não tema:existem ferramentas úteis para descobrir a composição. Muitas calculadoras (tanto manuais quanto baseadas em computador) possuem funções expoentes que você pode utilizar para esses fins.

Calculando Juros Compostos no Excel

Se surgirem tarefas de composição mais complicadas, você pode executá-los no Microsoft Excel - de três maneiras diferentes.

- A primeira maneira de calcular os juros compostos é multiplicar o novo saldo de cada ano pela taxa de juros. Suponha que você deposite $ 1, 000 em uma conta de poupança com uma taxa de juros de 5% composta anualmente, e você deseja calcular o saldo em cinco anos. No Microsoft Excel, insira "Ano" na célula A1 e "Saldo" na célula B1. Insira os anos 0 a 5 nas células A2 a A7. O saldo para o ano 0 é de $ 1, 000, então você deve inserir "1000" na célula B2. Próximo, insira "=B2 * 1,05" na célula B3. Em seguida, digite "=B3 * 1,05" na célula B4 e continue fazendo isso até chegar à célula B7. Na célula B7, o cálculo é "=B6 * 1,05". Finalmente, o valor calculado na célula B7— $ 1, 276,28 - é o saldo em sua conta poupança após cinco anos. Para encontrar o valor dos juros compostos, subtraia $ 1, 000 de $ 1, 276,28; isso dá a você um valor de $ 276,28.

- A segunda maneira de calcular juros compostos é usar uma fórmula fixa. A fórmula de juros compostos é ((P * (1 + i) ^ n) - P), onde P é o principal, i é a taxa de juros anual, e n é o número de períodos. Usando as mesmas informações acima, insira "Valor principal" na célula A1 e 1000 na célula B1. Próximo, insira "Taxa de juros" na célula A2 e "0,05" na célula B2. Digite "Períodos compostos" na célula A3 e "5" na célula B3. Agora você pode calcular os juros compostos na célula B4 inserindo "=(B1 * (1 + B2) ^ B3) -B1", o que dá a você $ 276,28.

- Uma terceira maneira de calcular juros compostos é criar uma função macro. Primeiro inicie o Editor do Visual Basic, que está localizado na guia do desenvolvedor. Clique no menu Inserir, e clique em Módulo. Em seguida, digite "Function Compound_Interest (P As Double, I As Double, N As Double) As Double "na primeira linha. Na segunda linha, aperte a tecla tab e digite "Compound_Interest =(P * (1 + i) ^ n) - P." Na terceira linha do módulo, digite "Função final". Você criou uma macro de função para calcular a taxa de juros composta. Continuando a partir da mesma planilha do Excel acima, insira "Interesse composto" na célula A6 e insira "=Compound_Interest (B1, B2, B3). "Isso dá a você um valor de $ 276,28, o que é consistente com os dois primeiros valores.

Outras calculadoras de juros compostos

Uma série de calculadoras de juros compostos gratuitos são oferecidos online, e muitas calculadoras portáteis também podem realizar essas tarefas.

- A calculadora de juros compostos gratuita oferecida por Financial-Calculators.com é simples de operar e oferece opções de frequências compostas diárias a anuais. Inclui uma opção para selecionar a composição contínua e também permite a entrada das datas reais de início e término do calendário. Depois de inserir os dados de cálculo necessários, os resultados mostram os juros ganhos, valor futuro, rendimento percentual anual ou APY) (uma medida que inclui composição), e juros diários.

- Investor.gov, um site operado pela U.S. Securities and Exchange Commission (SEC), oferece uma calculadora de juros compostos on-line gratuita. A calculadora é bastante simples, mas permite entradas de depósitos adicionais mensais para o principal, o que é útil para calcular ganhos onde economias mensais adicionais estão sendo depositadas.

- Uma calculadora de juros online gratuita com mais alguns recursos está disponível em TheCalculatorSite.com. Esta calculadora permite cálculos para diferentes moedas, a capacidade de considerar depósitos ou retiradas mensais, e a opção de ter aumentos ajustados pela inflação para depósitos mensais ou retiradas calculados automaticamente.

Como posso saber se os juros são compostos?

O Truth in Lending Act (TILA) exige que os credores divulguem os termos do empréstimo a potenciais mutuários, incluindo o valor total em dólares dos juros a serem pagos ao longo da vida do empréstimo e se os juros são acumulados ou compostos.

Outro método é comparar a taxa de juros de um empréstimo com sua taxa de porcentagem anual (APR), que a TILA também exige que os credores divulguem. O APR converte os encargos financeiros do seu empréstimo, que incluem todos os juros e taxas, a uma taxa de juros simples. Uma diferença substancial entre a taxa de juros e APR significa um ou ambos os cenários:Seu empréstimo usa juros compostos, ou inclui taxas pesadas de empréstimos, além de juros. Mesmo quando se trata do mesmo tipo de empréstimo, a faixa de APR pode variar muito entre os credores, dependendo das taxas da instituição financeira e outros custos.

Você notará que a taxa de juros cobrada também depende do seu crédito. Os empréstimos oferecidos àqueles com crédito excelente acarretam taxas de juros significativamente mais baixas do que as cobradas aos tomadores de empréstimos com crédito ruim.

O que é uma definição simples de juros compostos?

Juros compostos referem-se ao fenômeno pelo qual os juros associados a uma conta bancária, empréstimo, ou o investimento aumenta exponencialmente - em vez de linearmente - com o tempo. A chave para entender o conceito é a palavra "composto".

Suponha que você faça um investimento de $ 100 em uma empresa que lhe paga dividendos de 10% a cada ano. Você tem a opção de embolsar esses pagamentos de dividendos, como dinheiro, ou reinvestir esses pagamentos em ações adicionais. Se você escolher a segunda opção, reinvestir os dividendos e combiná-los com seu investimento inicial de $ 100, então, os retornos que você gera começarão a crescer com o tempo.

Quem se beneficia com juros compostos?

Simplificando, juros compostos beneficiam os investidores, mas o significado de “investidores” pode ser bastante amplo. Bancos, por exemplo, beneficiam de juros compostos quando emprestam dinheiro e reinvestem os juros recebidos na concessão de empréstimos adicionais. Os depositantes também se beneficiam de juros compostos quando recebem juros sobre suas contas bancárias, títulos, ou outros investimentos.

É importante notar que, embora o termo "juros compostos" inclua a palavra "juros, ”O conceito se aplica além de situações para as quais a palavra interesse é normalmente usada, como contas bancárias e empréstimos.

Os juros compostos podem torná-lo rico?

sim. Na verdade, juros compostos são indiscutivelmente a força mais poderosa para a geração de riqueza já concebida. Existem registros de comerciantes, credores, e vários empresários usando juros compostos para enriquecer literalmente por milhares de anos. Na antiga cidade da Babilônia, por exemplo, tabletes de argila foram usados ao longo de 4, 000 anos atrás, para instruir os alunos em matemática de juros compostos.

Nos tempos modernos, Warren Buffett tornou-se uma das pessoas mais ricas do mundo por meio de uma estratégia de negócios que envolvia a composição diligente e paciente de seus retornos de investimento durante longos períodos de tempo. É provável que, de uma forma ou de outra, as pessoas usarão juros compostos para gerar riqueza no futuro próximo.

-

![Os juros compostos são seus amigos [+ Infográfico]](https://www.etffin.com/article/uploadfiles/202112/2021121415014158_S.jpg)

Os juros compostos são seus amigos [+ Infográfico]

Estamos tão acostumados a pensar nos interesses como o vilão. E por um bom motivo. Muitos de nós estão pagando juros, e quando é composto, na verdade, estamos pagando juros sobre os nossos juros.

-

Como funcionam os juros compostos?

Juros compostos são juros que se aplicam tanto ao valor principal quanto a quaisquer juros acumulados em períodos anteriores. Os juros crescerão muito mais rápido em um empréstimo ou depósito quando f

Artigos em Destaque

-

Juros Compostos:Fórmula e Exemplo

Juros Compostos:Fórmula e Exemplo p Existe uma lenda urbana que Albert Einstein certa vez chamou de juros compostos de a força mais poderosa do universo. Não podemos ter certeza de que ele realmente disse isso, mas o sentimento é cert...

-

Como funcionam os juros compostos em uma conta poupança

Como funcionam os juros compostos em uma conta poupança Uma das melhores partes de abrir uma conta poupança é observar o crescimento do dinheiro que você deposita com o tempo, graças ao interesse. As contas de poupança normalmente crescem com juros compo...