Evite o erro de investimento de $ 326.000:não entre em pânico e venda!

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Qual é a aparência de um erro de investimento de $ 326.000?

Venda em pânico durante uma quebra do mercado para “se sentir seguro”.

Eu vi isso acontecer em 2008…

Dois investidores. Mesmos portfólios. Decisões opostas.

Um vendeu tudo. Um permaneceu investido.

A diferença 11 anos depois? US$ 326.000.

Veja exatamente como aconteceu (e como você pode evitar cometer o mesmo erro):

Investidor A:O Cronômetro do Mercado

Março de 2008:

- Valor do portfólio:US$ 250.000

- Assistir ao noticiário todas as noites

- A ansiedade aumenta à medida que os mercados diminuem

Outubro de 2008:

- Mercado caiu 35% em relação ao pico

- Portfólio agora vale US$ 162.500

- Não aguento mais – vende tudo para “estancar o sangramento”

- Planos para “voltar quando as coisas se estabilizarem”

Março de 2009:

- O mercado começa a se recuperar

- Aguarda “confirmação de que é seguro”

- Perde a recuperação inicial de 20%

Junho de 2009:

- Finalmente reinveste a preços mais altos

- Tem US$ 162.500 para investir (o dinheiro da venda)

Dezembro de 2019 (11 anos depois):

- Valor final do portfólio:US$ 486.000

- Retorno:aproximadamente 10% anualizado a partir do ponto de reinvestimento

O custo da venda em pânico e do timing do mercado:mais de US$ 300.000

Investidor B:O Investidor de Longo Prazo

Março de 2008:

- Valor do portfólio:US$ 250.000

- Também assistindo ao noticiário, também ansioso

Outubro de 2008:

- Portfólio reduzido para US$ 162.500

- É doloroso assistir, mas não faz nada

- Na verdade, continua com contribuições mensais de US$ 500

Março de 2009:

- Ainda totalmente investido

- Comprar ações a preços historicamente baixos com contribuições mensais

Dezembro de 2019 (11 anos depois):

- Valor final do portfólio:US$ 812.000

- Retorno:aproximadamente 10,5% anualizado sobre o investimento original, mais novas contribuições compostas

A recompensa por permanecer investido:US$ 326.000 a mais que o Investidor A

Mesmo ponto de partida.

Mesmas condições de mercado.

Resultados completamente diferentes.

A única diferença? O investidor B permaneceu investido durante a volatilidade.

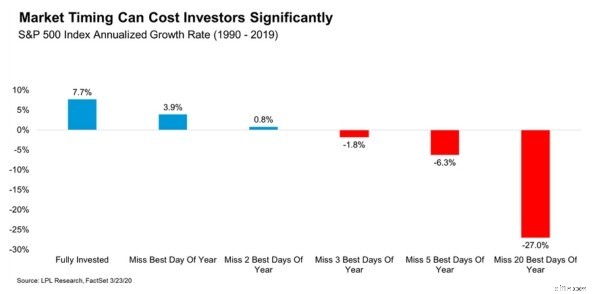

Os dados comprovam isso

Dê uma olhada neste gráfico que mostra os retornos do S&P 500 de 1990-2019:

Aqui está o que mostra:

- Totalmente investido:retorno anual de 7,7%

- Perca o MELHOR 1 dia:retorno anual de 3,9%

- Perca os MELHORES 5 dias:-1,8% de retorno anual

- Perder os MELHORES 20 dias:-27,0% de retorno anual

Perder apenas os 5 melhores dias de negociação em 30 anos significa a diferença entre aumentar sua riqueza e perder dinheiro.

Aqui está o problema:esses melhores dias são impossíveis de prever.

Na verdade, muitos dos melhores dias do mercado acontecem durante os períodos mais voláteis – justamente quando os investidores estão mais tentados a vender.

Durante a crise de 2008-2009:

- 6 dos 10 melhores ganhos em um único dia ocorreram dentro de 2 semanas dos 10 piores dias

- Se você vendeu para “evitar os dias ruins”, é quase certo que também perdeu os melhores dias.

Você não pode ter um sem arriscar o outro.

O que o investidor B fez de diferente (e o que você pode fazer)

O investidor B não tinha disciplina sobre-humana.

Ela tinha um sistema que eliminou a emoção da equação.

Aqui está sua estratégia exata:

1. Tudo automatizado

- Configure contribuições mensais automáticas (US$ 500) para a conta de investimento dela

- Reinvestimento automático de dividendos (DRIP) ativado

- Nunca tive que “decidir” investir – simplesmente aconteceu

Por que isso funciona:você não pode entrar em pânico ao vender ou cronometrar o mercado se seu investimento estiver no piloto automático.

2. Parou de verificar diariamente

- Excluiu aplicativos de investimento do telefone dela

- Verificou o portfólio trimestralmente em vez de diariamente

- Focado em extratos de conta que mostram contribuições, não em flutuações diárias

Por que isto funciona:A volatilidade diária desencadeia reações emocionais. As análises trimestrais mostram a tendência de longo prazo.

3. Tinha um plano de investimento escrito

Antes da crise, ela escreveu:

- “Estou investindo para a aposentadoria daqui a mais de 25 anos”

- “A volatilidade de curto prazo é esperada e normal”

- “Não venderei a menos que meus objetivos financeiros mudem fundamentalmente”

Durante a crise, ela releu este documento semanalmente.

Por que isso funciona:Seu eu futuro toma decisões melhores do que seu eu atual em pânico.

4. Usei a técnica “STOP”

Sempre que sentia vontade de vender, ela se fazia uma pergunta:

“A minha situação financeira mudou fundamentalmente ou isto é apenas ruído de mercado?”

99% das vezes, a resposta foi ruído.

Por que isso funciona:Verbalizar seus pensamentos interrompe a resposta emocional e envolve o pensamento racional.

5. Foram feitas três perguntas importantes

Antes de qualquer decisão de compra ou venda, ela se perguntava:

- Acredito no potencial de longo prazo desses investimentos? (Sim – fundos de índice diversificados em empresas lucrativas)

- Estou investindo para uma meta de longo prazo? (Sim – aposentadoria em mais de 25 anos)

- Minha situação financeira mudou fundamentalmente? (Não – ainda empregado, fundo de emergência intacto)

Se todas as três respostas apoiassem a permanência do investimento, ela não fez nada.

Por que isso funciona:Cria uma estrutura lógica que substitui decisões baseadas no medo.

O resultado final

O investidor A tentou ser mais esperto que o mercado.

O investidor B confiou no tempo do mercado.

O resultado?

O investidor B terminou com mais US$ 326.000.

Aqui está o que aprendi aconselhando centenas de investidores:

Aqueles que construíram mais riqueza não foram os mais inteligentes.

Não foram eles que fizeram as melhores previsões de mercado.

Foram eles que:

- Investidos de forma consistente, independentemente das condições de mercado

- Permaneceu investido apesar da volatilidade

- Automatizaram seus investimentos para remover emoções

- Focado em décadas, não em dias

A parte mais difícil de um investimento bem-sucedido não é encontrar as ações certas.

É não fazer nada quando todo mundo está em pânico.

A vantagem de US$ 326.000 do investidor B veio de ter um sistema que o ajudou a fazer exatamente isso.

Construa seu sistema hoje.

Sua conta bancária agradecerá mais tarde,

Fiona

A mulher do dinheiro milenar

-

O que é Suavização de Renda?

Suavização de receita é um termo usado para se referir às diferentes estratégias e abordagens usadas por contadores e analistas financeiros. Analistas financeiros - O que eles fazem para monitorar ou

-

Previsão de demanda mais inteligente usando média móvel suavizada

Conforme discutimos em nosso blog recente sobre previsão de demanda e cadeia de suprimentos, o gerenciamento eficaz da cadeia de suprimentos está se tornando cada vez mais complexo como resultado das

Artigos em Destaque

- COMO Economizar Dinheiro em 2021:[Comece HOJE!]

- Compreendendo as listas de proibição de F&O:impacto na negociação de ações e gerenciamento de risco

- As Novas Diretrizes de Máscara do CDC ajudarão a trazer os desempregados de volta ao trabalho?

- Previsões e estatísticas de inflação dos EUA para estar ciente em 2021

- Novas regras de viagem para Porto Rico:viajantes vacinados não precisarão de um teste COVID

- Quer Viajar Mais em 2022? 3 movimentos para fazer

- Quais são as diferenças entre o imposto sobre ganhos de capital e o imposto de renda comum?

- Como se preparar para a inflação durante a aposentadoria

-

O que são ativos intangíveis?

O que são ativos intangíveis? De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, Espera-se que os ativos intangíveis gerem retorno econômico para a empre...

-

Poupança para aposentadoria:quanto você precisa e como começar?

Poupança para aposentadoria:quanto você precisa e como começar? Crédito da imagem:MonthiraYodtiwong/iStock/GettyImages Economizar fundos suficientes para a aposentadoria não é mistério. Quanto mais você economizar a cada ano para cobrir suas despesas estimadas d...