Roth IRA:seu caminho para riqueza livre de impostos e liberdade financeira

-

por Fiona Smith

por Fiona Smith - Atualizado em 2 de abril de 2025

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Você não precisa ser um investidor pró para abrir um Roth IRA.

Na verdade, os Roth IRAs são uma das ferramentas mais simples e poderosas para construir riqueza.

E neste guia, mostrarei como um Roth IRA pode torná-lo um milionário livre de impostos (mesmo se você estiver apenas começando).

Vamos mergulhar.

Neste guia

O que é um Roth IRA e como funciona?

Um Roth IRA é uma conta de aposentadoria com vantagens fiscais que qualquer pessoa pode abrir. Você paga impostos sobre quaisquer contribuições que fizer e, em troca, não terá que pagar impostos sobre retiradas, incluindo lucros de investimentos.

Se você está apenas começando sua carreira e acredita que os impostos serão mais altos no futuro, um Roth IRA pode ser um dos melhores tipos de veículos de investimento para você.

Abaixo está uma rápida visão geral dos principais recursos:

Crescimento/lucro do investimento

Isento de impostos

Limites de contribuição [2024]

$ 7.000 – menos de 50 anos

$ 8.000 – 50 anos ou mais

A eliminação progressiva das contribuições começa neste nível de renda anual

Arquivadores únicos:US$ 146.000 – US$ 161.000

Arquivamento de Casado em Conjunto:$ 230.000– $ 240.000

Elegibilidade para contribuir

Deve ter obtido renda

A renda auferida deve estar dentro ou abaixo dos limites de eliminação progressiva

Idade mínima para abrir um Roth

Nenhum (desde que você tenha obtido renda)

Um dos pais deve se inscrever com você se você tiver menos de 18 anos

Idade em que você pode sacar todos os ativos sem penalidade

59,5

O que você pode sacar sem penalidade a qualquer momento

Contribuições Iniciais

Penalidade se você retirar ativos antes de 59,5

Multa de 10% sobre os lucros do investimento

Deve pagar imposto de renda ordinário sobre lucros de investimento

IRA significa: Conta de aposentadoria individual .

Um Roth IRA é um tipo de conta de aposentadoria individual.

Então, assim como:

- Conta de investimento regular

- Verificar contas

- Contas poupança

- 401 mil contas

…Um Roth IRA é simplesmente o nome de uma conta que pode manter seus investimentos.

Por investimentos, quero dizer que um Roth IRA poderia ter alguns dos seguintes:

- Dinheiro

- ETF

- Títulos

- Ações

- Fundos de índice

- Fundos mútuos

Você entendeu.

Um Roth IRA também significa que seu dinheiro é tratado de forma diferente em termos fiscais:

Contribuições

São tributados

Lucro de investimento

Não tributado

Um Roth IRA significa que o dinheiro que você contribui já é tributado – e que você não recebe uma dedução fiscal sobre suas contribuições para Roth IRA (ao contrário de um IRA tradicional).

Vejamos o seu salário semanal, por exemplo:

Ganhos semanais totais

US$ 2.000

Impostos

US$ 500

Cheque de pagamento para levar para casa

US$ 1.500

Seu salário líquido é de $ 1.500.

E como você pode ver, você já pagou impostos.

Quando você decide investir em um Roth IRA, você pegaria uma parte dos $ 1.500 restantes (já foi tributado) e colocaria em seu Roth IRA.

No entanto, a história é diferente quando se trata das retiradas do seu Roth IRA (que discutirei mais tarde).

A renda auferida não incluiria a renda de:

- Segurança social

- Compensação diferida

- Distribuições de empresas S

Contanto que você tenha obtido renda – você pode contribuir para um Roth IRA, independentemente da sua idade.

Se você tiver menos de 18 anos, um adulto pode abrir uma conta de custódia Roth IRA para você (o adulto controlará a conta até você completar 18 ou 21 anos, dependendo do estado em que mora).

Em segundo lugar, vamos revisar o que significam as faixas de eliminação de renda para um Roth IRA:

Para o ano de 2024, suas contribuições serão eliminadas gradualmente se você ganhar mais de US$ 146.000 por ano (para o declarante de impostos individual) e se você ganhar US$ 230.000 por ano (para o declarante de impostos casado).

Quanto posso contribuir para meu Roth IRA?

Existem limites máximos de contribuição anual, mas não há limites mínimos de contribuição.

Você não precisa de US$ 1.000 para começar a investir em um Roth IRA.

Você pode começar com um investimento tão pequeno quanto $ 10.

A única ressalva aqui é que alguns provedores de Roth IRA (como Vanguard, Fidelity, Charles Schwab, etc.) podem não permitir que você comece a investir com US$ 10 – pode ser necessário aumentar seu investimento para US$ 100 ou mais.

Valor da contribuição

Menos de 50 anos

50 anos ou mais

Para 2024

US$ 1 a US$ 7.000

US$ 1 a US$ 8.000

Se você está apenas começando e não pode investir US$ 1.000 em seu Roth IRA, sugiro que considere abrir uma conta Roth IRA com Acorns .

Acorns é o aplicativo de investimento perfeito para o investidor iniciante. A configuração leva quase 5 minutos e você tem alguns investimentos de boa qualidade.

Além disso, você pode investir apenas US$ 5 com Acorns.

Como abrir um Roth IRA

Se você está pronto para abrir uma conta Roth IRA, então é hora de agir.

Abaixo estão as 4 etapas para abrir uma conta Roth IRA:

- Selecione sua empresa Roth IRA

- Abra sua conta Roth IRA

- Financie fundos em sua conta Roth IRA

- Selecione seus investimentos

1. Selecione sua empresa Roth IRA

Antes mesmo de abrir sua conta Roth IRA, você deve selecionar em qual empresa deseja manter seu Roth IRA.

Abaixo estão meus favoritos:

- Melhor plataforma de microinvestimento Roth IRA: Acorns

- Melhor plataforma Roth IRA automatizada e prática: M1 Finance

Existem muitas outras grandes empresas por aí, como a Vanguard (outra favorita).

Acorns e M1 Finance, na minha opinião, oferecem ótimos serviços por preços baixos.

2. Abra sua conta Roth IRA

A próxima etapa é realmente abrir sua conta Roth IRA.

Veja quanto tempo você deve levar para abrir sua conta Roth IRA:

Bolotas

9 minutos

M1 Finanças

10 minutos

Demora menos de 5 minutos para abrir sua conta Roth IRA… então você realmente não pode usar a desculpa “Não tenho tempo”.

3. Financie sua conta Roth IRA

Em seguida, você deve depositar em sua conta Roth IRA.

Como depositar fundos em sua conta Roth IRA:

- Em sua conta Roth IRA recém-aberta, encontre a página (ou link) para conectar sua conta bancária

- Atualize seu número de identificação bancária e número de conta

- Selecione quanto (se houver) você deseja transferir do seu banco para o Roth IRA

- Financie seu Roth IRA com dinheiro de sua conta corrente

Eu também ligaria para a equipe de Atendimento ao Cliente para ajudá-lo a confirmar este processo de financiamento e a responder a quaisquer perguntas que possa ter.

Lembre-se de que cada plataforma Roth IRA é diferente, então eu sempre recomendo que você faça sua própria pesquisa.

4. Selecione seus investimentos

Por último, você precisa considerar quais investimentos comprará em seu Roth IRA.

Um Roth IRA oferece muitas opções de investimento diferentes, incluindo:

- ETF

- Ações

- Títulos

- Fundos de índice

- Fundos mútuos

- Fundos de investimento imobiliário (REITs)

Investir em um Roth IRA é muito semelhante a investir em qualquer outra conta de investimento regular.

Você pode:

- Invista automaticamente

- Comprar e vender investimentos

- Monitore seus investimentos

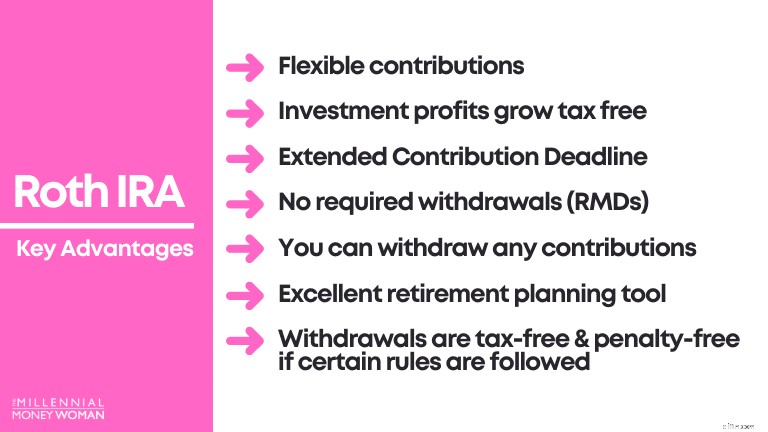

Vantagens de Roth IRA

A próxima etapa é compreender as principais vantagens de um Roth IRA.

Incluem o seguinte:

- Contribuições flexíveis

- Os lucros dos investimentos crescem sem impostos

- Prazo estendido para contribuição

- Não há saques obrigatórios (RMDs)

- Você pode retirar qualquer contribuição

- Boa ferramenta de planejamento de aposentadoria para jovens

- As retiradas são isentas de impostos e penalidades se determinadas regras forem seguidas

Vantagem nº 1 de Roth IRA:Ganhos e lucros de investimento crescem sem impostos

A razão número 1 pela qual os Roth IRAs são um instrumento de investimento preferido é porque os lucros do investimento não são tributados.

Contribuição de 1 vez para Roth IRA

US$ 1.000

Prazo investido

45 anos

Retorno de investimento

7%

Valor Final do Portfólio

US$ 21.002

Agora vamos analisar as consequências fiscais, supondo que você tenha mais de 59,5 anos e tenha seu Roth IRA aberto por 5 ou mais anos:

Contribuição Original

US$ 1.000

Lucros de investimento

US$ 20.002

Usando essas diretrizes, você verá a enorme vantagem fiscal dos Roth IRAs, quando chegar a hora de sacar seu dinheiro:

Contribuição Original (US$ 1.000)

Livre de impostos

Lucros de investimento ($ 20.002)

Livre de impostos

Nos Roth IRAs, os lucros do seu investimento são totalmente isentos de impostos após os 59,5 anos de idade e se você mantiver sua conta aberta por mais de 5 anos.

Você não é obrigado a pagar ao Tio Sam um centavo de impostos com um Roth IRA, desde que siga as diretrizes especificadas.

Vantagem nº 2 do Roth IRA:as retiradas são isentas de impostos e de penalidades

Essa vantagem é muito semelhante à que acabei de descrever acima:

- O crescimento do seu investimento é isento de impostos

- Tudo o que você retirar do seu Roth IRA é isento de impostos e penalidades*

*Para ser bem claro – você tem que seguir certas regras para ter certeza de que tudo é realmente isento de impostos e penalidades.

As 2 diretrizes gerais para evitar impostos e multa de 10% sobre os lucros do investimento estão abaixo:

- Se você tiver 59,5 anos ou mais

- E abriu sua conta há mais de 5 anos

Vantagem nº 3 do Roth IRA:pode retirar contribuições com penalidade e isenção de impostos

Há uma diferença entre o termo ganhos de investimento e o termo contribuição de investimento.

Vamos pegar este cenário de exemplo:

Contribuição Original

US$ 1.000

Lucros de investimento

US$ 20.002

Valor total do portfólio

US$ 21.002

Mesmo se você tiver 22 anos e tiver seu Roth IRA há apenas 2 anos, ainda poderá sacar até US$ 1.000 sem quaisquer penalidades ou impostos.

Por quê?

Porque você já foi tributado sobre aquela contribuição de US$ 1.000.

Em outras palavras, o Tio Sam não se importa com o que você faz com sua contribuição original – você pode mantê-la em seu Roth IRA ou retirar o dinheiro.

Vantagem nº 4 do Roth IRA:Não há retiradas obrigatórias (RMDs)

Os IRAs tradicionais e os 401k forçam você a sacar uma parte do seu dinheiro aos 72 anos.

Para um IRA tradicional e 401k, isso significa:

- Você terá que pagar imposto de renda sobre tudo o que sacar

Os Roth IRAs não têm esta regra – eles não têm RMDs (distribuições mínimas obrigatórias).

Por que os Roth IRAs não têm RMDs?

Isso ocorre porque você já pagou impostos sobre suas contribuições originais (lembre-se do exemplo do dinheiro/contracheque após impostos).

Vantagem 5 do Roth IRA:Roth IRAs são normalmente uma boa ferramenta de planejamento de aposentadoria para pessoas mais jovens

Roth IRAs normalmente são uma ótima ferramenta de planejamento de aposentadoria para jovens.

Isso porque, se você é jovem, normalmente está no início de sua carreira profissional, ganhando os salários mais baixos de sua vida:

- Você está em uma das faixas de impostos mais baixas

Se você está em uma faixa de impostos baixa, isso significa que provavelmente não será muito prejudicial se você for tributado sobre as contribuições do Roth IRA hoje (em vez de ter essas contribuições deduzidas do seu imposto de renda, como acontece com os IRAs tradicionais).

No futuro, digamos que quando você tem 40 ou 60 anos, você normalmente está chegando aos anos de pico de ganhos:

- Você está em uma faixa de impostos mais alta

Se você estiver em uma faixa de impostos mais alta, provavelmente desejará considerar outras opções, como um IRA tradicional, uma vez que as contribuições serão deduzidas imediatamente de suas declarações de imposto de renda, o que significa que você terá uma conta fiscal mais baixa no ano atual.

Vantagem Roth IRA nº 6:Prazo de contribuição estendido

Tive essa experiência no primeiro ano em que abri meu Roth IRA:era meados de dezembro e eu só havia feito US$ 500 em contribuições de Roth IRA.

De repente, me vi lutando para cumprir o prazo de contribuição de 31 de dezembro… até que percebi que o prazo de contribuição de Roth IRA foi estendido (ufa!).

Isso significa que:

Último prazo de contribuição de Roth IRA

Contribuir no prazo de apresentação do dia fiscal (normalmente 15 de abril de cada ano) para fazer uma contribuição do ano anterior

Em inglês simples:

- Data:2 de fevereiro de 2025

- Você pretende fazer uma contribuição de US$ 7.000 para Roth IRA para 2024

- Prazo de contribuição de Roth IRA para 2024:15 de abril de 2025

Graças a Deus pelos prazos flexíveis!

Vantagem Roth IRA nº 7:Contribuições flexíveis

Assim como acontece com prazos de contribuição flexíveis, um Roth IRA também oferece flexibilidade no tipo e quantidade de contribuições que você adiciona ao seu Roth IRA.

Você não precisa fazer uma contribuição única de US$ 7.000 por ano.

Aqui está o que você pode fazer:

- Invista quando quiser investir

- Contribua quando tiver dinheiro

- Configure automaticamente uma estratégia de investimento

- Média de custo em dólares todas as semanas (por exemplo)

- Coloque dinheiro aleatoriamente em seu Roth IRA quando você tiver dinheiro

Basicamente, você trata um Roth IRA como qualquer outra conta de investimento.

O tratamento fiscal (após impostos) e o valor da contribuição (US$ 7.000 se você tiver menos de 50 anos) são as principais diferenças.

Um Roth IRA tem penalidade de retirada antecipada?

Sim, há uma penalidade de retirada antecipada com um Roth IRA.

Você pode ter que pagar uma multa de 10%, além de pagar o imposto de renda, se retirar qualquer lucro do investimento (não contribuições) de seu Roth IRA antes dos 59,5 anos.

Existem algumas maneiras de contornar essa penalidade de retirada antecipada, que incluem:

59,5 anos ou mais

Roth IRA está aberto por mais de 5 anos

Não

Não

59,5 anos ou mais

Roth IRA está aberto há menos de 5 anos

Não

Sim

Menor que 59,5

Roth IRA está aberto há menos de 5 anos

Sim

Sim

Abaixo estão alguns cenários adicionais que podem ajudá-lo a entender o que acontecerá com seus cenários de retirada do Roth IRA:

Se você:

- Têm menos de 59,5 anos

- Tinha seu Roth IRA há menos de 5 anos

Você pode evitar:

- Penalidades

- Sem impostos

Em [algumas das] seguintes situações:

- Pagar por invalidez ou morte

- Pagar despesas educacionais qualificadas

- Pagar despesas qualificadas de nascimento ou adoção

- Pague pela primeira casa (até US$ 10.000 em sua vida)

- Pague despesas médicas não reembolsadas ou seguro saúde se estiver desempregado

Por outro lado, vamos verificar o que acontece se você tiver seu Roth IRA há mais de 5 anos.

Se você:

- Têm menos de 59,5 anos

- Teve seu Roth IRA por mais de 5 anos

Você pode evitar:

- Penalidades

- Impostos

Em [algumas das] seguintes situações:

- Pagar por invalidez ou morte

- Pagar despesas educacionais qualificadas

- Pagar despesas qualificadas de nascimento ou adoção

- Pague pela primeira casa (até US$ 10.000 em sua vida)

- Pague despesas médicas não reembolsadas ou seguro saúde se estiver desempregado

Quando você pode se retirar de um Roth IRA?

Para simplificar, 59,5 é a idade em que você pode sacar um Roth IRA sem multa de 10% e sem imposto de renda.

Observe que você precisa ter seu Roth IRA aberto por 5 ou mais anos para evitar multas e impostos.

Qual é a diferença entre um Roth IRA e um IRA tradicional?

Já me fizeram essa pergunta várias vezes.

Em última análise, tanto o Roth IRA quanto o IRA tradicional são excelentes contas de investimento.

Abaixo está um gráfico que detalha qual conta pode ser a melhor para você, dada a sua situação:

Poderia ser a melhor opção se…

Você acredita que sua renda será maior durante a aposentadoria do que sua faixa de impostos hoje

Você acredita que sua faixa de imposto de renda será menor durante a aposentadoria do que sua faixa de imposto hoje

Como você pode ver, a escolha da conta de investimento ideal realmente tem a ver com seu potencial de geração de renda e com quanto você acredita que será sua renda auferida durante a aposentadoria.

É por isso que quando você é jovem (ou seja, você tem um potencial de ganho de renda maior, já que está no início de sua carreira), normalmente é recomendado que você escolha a rota Roth IRA.

Você pode perder dinheiro em um Roth IRA?

Investir em um Roth IRA é como investir em qualquer outra conta – portanto, o potencial de ganhar ou perder dinheiro é sempre um risco.

No entanto, se você:

- Invista consistentemente

- Mantenha uma mentalidade de longo prazo

- Invista em fundos de índice de baixo custo

- Nunca retire seus investimentos

Então é provável que, após 4 ou 5 décadas, você tenha obtido grandes lucros [isentos de impostos].

Vamos verificar no cenário de exemplo abaixo.

Sua idade atual

20

Prazo de investimento

45 anos [você terá 65 anos]

Retorno anual estimado

7%

Frequência de depósito

Mensalmente

Valor do depósito

US$ 300

Valor final total do portfólio

$ 1.061.298 [isento de impostos!!]

Lembre-se, nos últimos 50 anos, o mercado de ações teve um retorno médio de 7% (ajustado pela inflação), e é por isso que usei este número de retorno de 7% aqui.

Alguns anos podem ter um retorno maior, outros um retorno menor, mas a média deve ficar em torno de 7%.

Roth IRA:o resultado final

Um Roth IRA é uma conta de investimento para aposentadoria com vantagens fiscais.

- Os ganhos e lucros do investimento são isentos de impostos

- Suas contribuições são líquidas de impostos (você não recebe dedução)

- Suas retiradas são isentas de impostos (assumindo que você siga várias regras do Roth IRA)

Normalmente falando, um Roth IRA é uma conta de aposentadoria que pode ajudar os jovens que esperam ver um aumento em sua renda durante a aposentadoria.

Quando começarem a retirar dinheiro do Roth IRA durante a aposentadoria, não terão que pagar impostos.

Existem 2 requisitos para contribuir para um Roth IRA:

- Você deve ter rendimentos obtidos

- Sua renda anual deve estar dentro dos limites de eliminação progressiva (explicados acima)

Então, quando um Roth IRA é a melhor opção para você?

- Tudo depende de como você imagina sua renda futura durante a aposentadoria

- Se você espera ter uma faixa de impostos mais alta na aposentadoria, provavelmente seria melhor investir em um Roth IRA hoje

Essencialmente, é uma espécie de aposta se um Roth IRA é o melhor para você, porque na verdade se trata do seu futuro.

No entanto, eu diria que a maioria de vocês já se conhece.

Você sabe se deseja:

- Desenvolva sua carreira

- Aumente sua renda

- Ganhe muito dinheiro nos próximos anos

- Casar (e ter uma fonte de renda adicional nas declarações fiscais)

Se você disse “sim” a qualquer uma das opções acima, então um Roth IRA pode provavelmente ser a melhor opção para você, porque é provável que você acabe em uma faixa de impostos elevados durante a aposentadoria.

Aqui está o que eu faço:

Tenho investido em um Roth IRA desde os 20 anos.

Acredito firmemente que um Roth IRA é a escolha certa para mim, porque sei que quando estiver pronto para me aposentar aos 65 ou 70 anos (sim, adoro trabalhar), é melhor que esteja numa faixa de impostos mais elevada do que estou hoje.

No final das contas, é uma preferência pessoal.

Mas é uma boa ideia começar a pensar nas suas opções hoje.

Suas contas bancárias agradecerão mais tarde!

Junte-se a mais de 30.000 pessoas que recebem minhas dicas semanais por e-mail

Todos os sábados de manhã, você receberá uma dica prática para ajudá-lo a economizar mais dinheiro, aumentar sua renda e multiplicar sua riqueza 👇

Sem spam. Apenas dicas da mais alta qualidade na web.

Junte-se a mais de 30.000 pessoas e tenha acesso a dicas, estratégias e recursos exclusivos que não compartilho em nenhum outro lugar 👇

-

Análise do mercado imobiliário:insights de especialistas e tendências para 2021

Crédito da imagem:valentinrussanov/E+/GettyImages Não é nenhum segredo que o mercado imobiliário está em alta desde a chegada da pandemia. Quer fosse para garantir um refúgio privado ao ar livre, ex

-

3 razões para automatizar suas economias

É por isso que vale a pena colocar suas economias no piloto automático . É por isso que vale a pena colocar suas economias no piloto automático. Economizar não é nada fácil. Isso explica por que cer

Artigos em Destaque

- O papel de um fiduciário:um guia completo

- Aqui está quem se qualifica para mais de US $ 3.000 em dinheiro de estímulo em 2021

- 11 hábitos improdutivos que você deseja abandonar

- 13 presentes financeiros para dar a si mesmo nesta época de festas

- Quando a felicidade se tornar o caminho

- Os 11 principais sites para vender seus móveis usados online - Ganhe dinheiro agora!

- Custos de vida mais altos podem durar de 8 a 10 meses, alertam especialistas

- Queimado durante sua verificação de estímulo? Veja aqui como trazer mais dinheiro

-

Previsão de preço da moeda de Shiba Inu:tudo o que você precisa saber

Previsão de preço da moeda de Shiba Inu:tudo o que você precisa saber p Moeda SHIB, também chamada de moeda Shiba Inu, pode parecer terrivelmente familiar para outra criptomoeda que está fazendo ondas:Dogecoin. p O mascote de Dogecoin é um cachorro Shiba Inu de u...

-

Quantos anos é muito velho para receber dinheiro da mãe e do pai?

Quantos anos é muito velho para receber dinheiro da mãe e do pai? p Os pais são responsáveis por cuidar de seus filhos, e isso significa emocionalmente, fisicamente - e financeiramente. Mas quantos anos é muito velho para receber dinheiro da mãe e do pai? p Uma n...