A miragem da dívida:por que outros gastam enquanto você luta

Divulgação: Esta postagem pode receber remuneração de parceiros listados por meio de parcerias afiliadas, sem nenhum custo para você. Isso não influencia nossas classificações e as opiniões são nossas. Saiba mais aqui.

Os americanos estão a gastar como nunca antes… mas as poupanças estão a diminuir.

Se você já pensou:

“Como todo mundo ainda está comprando coisas?” embora seu orçamento pareça mais apertado... você não está imaginando.

O que você está vendo é uma ilusão financeira.

Eu chamo isso de Miragem da Dívida.

Como Las Vegas, parece brilhante de longe.

De perto, é construído com dinheiro emprestado.

Aqui está o que realmente está acontecendo… e como se proteger.

A Miragem da Dívida

Miragem da Dívida =Quando os gastos parecem fortes, mas as famílias estão a ficar mais fracas.

Os dados contam uma história clara:

-

US$ 1,28 trilhão em dívidas de cartão de crédito nos EUA (máximo recorde)

-

A inadimplência no cartão de crédito aumentou quase 60% desde 2022

-

Taxa de poupança:3,5% – menos da metade da média histórica

O aumento do endividamento cria a aparência de prosperidade… enquanto a resiliência financeira se deteriora.

Essa é a miragem da dívida.

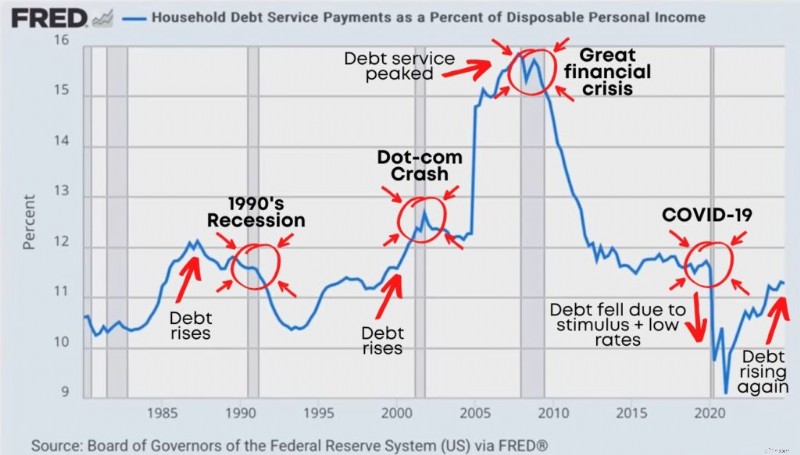

O aumento do serviço da dívida

Há um número que prevê discretamente o estresse financeiro na América.

Quase ninguém assiste:

pagamentos do serviço da dívida das famílias como percentagem do rendimento pessoal disponível.

Em inglês simples:

Quanto do dinheiro “após impostos” da sua família vai para o pagamento de dívidas.

Quando essa porcentagem aumenta, significa:

-

Mais do seu salário está sendo comido por dívidas

-

Menos está disponível para poupar, investir e viver

-

As famílias tornam-se mais frágeis se algo correr mal

E aqui está o padrão que importa:

Historicamente, os picos no serviço da dívida costumam aparecer antes das recessões:

Observe o que acontece antes de um grande estresse econômico:

Os pagamentos da dívida aumentam de forma constante… as famílias esticam-se… e então o sistema quebra.

Vimos isso na recessão da década de 1990 .

Vimos isso antes da crise de 2008.

E hoje, os pagamentos da dívida estão novamente a aumentar, após mínimos históricos.

Por que as taxas de juros mais altas pioram a ilusão

Aqui está a parte que a maioria das pessoas sente falta:

Quando as taxas de juros sobem, a dívida fica mais cara, mesmo que o seu estilo de vida não mude.

Os empréstimos para automóveis custam mais.

Os juros do cartão de crédito custam mais.

As taxas de empréstimos estudantis aumentam.

Os empréstimos comerciais custam mais.

Portanto, mesmo que você esteja “fazendo as mesmas coisas”, você pode acabar pagando mais… apenas para manter sua vida atual.

É assim que as pessoas lentamente se transformam em:

-

Carregando saldos por mais tempo

-

Fazendo apenas pagamentos mínimos

-

Viver de salário em salário e ainda “parecer bem”

O ciclo que cria booms impulsionados pela dívida (e crises impulsionadas pela dívida)

Esta é a maneira mais simples de explicar o ciclo da dívida moderno:

Principal conclusão: Um boom impulsionado pela dívida não pode durar para sempre. Eventualmente, os pagamentos aparecem.

Dívida habitacional vs. todo o resto

A maioria das pessoas presume que o maior problema da dívida é a habitação, porque a hipoteca é geralmente a conta mais cara.

A dívida habitacional é importante. Bastante.

Mas o que é cada vez mais perigoso é a dívida não habitacional.

Até porque tende a ser de juros maiores, mais flexível e mais fácil de acumular tranquilamente.

A dívida não habitacional inclui:

-

Empréstimos para automóveis

-

Empréstimos estudantis

-

Dívida de cartão de crédito

-

Empréstimos pessoais

O verdadeiro sinal de alerta:inadimplência

A dívida por si só não é o único problema.

A questão é:as pessoas realmente conseguem pagá-lo?

Um indicador chave de estresse é a inadimplência há mais de 90 dias.

Em inglês simples:você está três meses atrasado.

Quando a inadimplência aumenta, geralmente significa que algo está quebrando no orçamento familiar:

-

Perda de renda

-

Corte de horas

-

Pressão inflacionária

-

Os pagamentos são muito altos

-

A dívida está acumulada muito profundamente

As categorias que tendem a piscar primeiro são:

-

Cartões de crédito

-

Empréstimos para automóveis

-

Outras dívidas do consumidor

As hipotecas parecem mais estáveis do que em 2008 (diferença importante), mas o stress da dívida do consumidor é importante porque afecta rapidamente o comportamento de consumo.

O estresse do cartão de crédito não fica isolado. Ele se espalha para a economia real.

O que isso significa para você

As pessoas podem continuar gastando por um tempo.

Especialmente quando estão usando crédito.

Isso pode fazer com que a economia pareça “boa” à primeira vista.

Mas se for alimentado por dívidas, não é estável. É tempo emprestado.

Quando uma parte maior da sua renda vai para dívidas, você perde opções:

-

Você economiza menos

-

Você investe menos

-

Você corre menos riscos em sua carreira

-

Você sente mais ansiedade em relação a pequenas emergências

“Dívida + poupança em queda” é uma luz amarela de alerta.

Recessão não garantida.

Mas é um sinal de que as famílias são menos resilientes do que parecem.

Crescimento salarial versus inflação:por que ainda parece apertado

Você pode ter períodos em que os salários “ultrapassam a inflação”… e ainda assim se sentir falido.

Por quê?

Porque a inflação global é uma média.

Seu orçamento real é dominado por categorias que geralmente aumentam mais rapidamente:

-

Custos de aluguel/habitação

-

Mercearia

-

Seguro

-

Cuidado infantil

-

Transporte

Portanto, mesmo que o gráfico diga “os salários subiram”, a sua experiência vivida ainda pode ser:

“Meu dinheiro não se estende como antes.”

Isso ocorre porque a inflação corrói o poder de compra ao longo do tempo, e as coisas que você compra com mais frequência tendem a ser as que mais prejudicam.

O plano de três níveis para se proteger em uma economia de Miragem da Dívida

Se a economia estiver frágil, a sua função é não entrar em pânico.

Seu trabalho é se tornar financeiramente inquebrável.

Esta é a estrutura que uso:

Nível 1:Reduzir a fragilidade financeira

Primeiro, verifique o índice Dívida / Renda (DTI).

Isso mostra quanto de sua renda mensal vai para o pagamento de dívidas.

Fórmula: Pagamentos mensais da dívida ÷ renda bruta mensal

Inclui cartões de crédito, empréstimos para automóveis, empréstimos estudantis, empréstimos pessoais e habitação.

Alvos:

-

Menos de 20% → Forte

-

20–35% → Gerenciável, mas vulnerável

-

36–50% → Alto risco

-

50%+ → Financeiramente frágil

Quanto maior for o seu DTI, menos flexibilidade você terá se a renda cair.

Nível 2:Defesa

-

Pagar dívidas com juros altos (cartões de crédito, empréstimos consignados, empréstimos pessoais)

-

Corte gastos desnecessários que você não valoriza

-

Crie um orçamento simples que você possa cumprir

-

Crie um fundo de emergência de 3 a 6 meses

-

Bloqueie a cobertura de seguro essencial (saúde, invalidez, vida, se necessário)

Nível 3:Ofensa

-

Invista de forma consistente (mesmo em meio à volatilidade)

-

Aumentar a renda (renda secundária, atualizações de habilidades, alavancagem na carreira)

-

Construir renda passiva ao longo do tempo (receita de dividendos, receita de aluguel, receita de juros)

É assim que você deixa de ser reativo à economia e passa a se posicionar para ela.

A lista de verificação de 4 perguntas

Se você não fizer mais nada, pergunte-se:

-

Tenho dívidas com juros altos agora?

-

Tenho um fundo de emergência de 6 meses guardado em uma HYSA (conta poupança de alto rendimento)?

-

Estou investindo de forma consistente, independentemente do que o mercado esteja fazendo?

-

Tenho mais de um fluxo de renda ou um plano para aumentar a renda?

Se você respondeu “Não” a alguma dessas perguntas, você sabe por onde começar.

O resultado final

A Miragem da Dívida é simples:

A economia pode parecer forte quando as pessoas gastam, mesmo que todos esses gastos sejam dívidas.

Mas a conta sempre vence.

Seu objetivo não é prever a próxima recessão.

Seu objetivo é tornar sua família financeiramente inabalável, aconteça ou não.

É assim que você sai da ilusão e constrói riqueza real.

Comece hoje.

Sua conta bancária agradecerá mais tarde,

Fiona

A mulher do dinheiro milenar

-

Como cuidar de um ente querido sem quebrar o banco:o guia completo

p Cuidar de pais idosos é uma parte inevitável da vida, e nem sempre é fácil. Vemos as pessoas que nos criaram escapar lentamente, e queremos fazer tudo ao nosso alcance para dar-lhes o melhor atendim

-

O Bitcoin é difícil - Aqui estão as melhores sete grandes criptomoedas

O dinheiro digital dá a você uma viagem de montanha-russa e, de acordo com os recordes que a criptomoeda atingiu nos últimos meses, foram bastante surpreendentes. O tópico decidiu fornecer uma lista d

Artigos em Destaque

- 6 passos financeiros a serem dados quando seus pais idosos se mudam

- 3 habilidades que o tornarão melhor em qualquer trabalho

- 6 citações inspiradoras sobre dinheiro de mulheres de sucesso

- Este é o quanto nossas necessidades de tecnologia custariam nos anos 80

- Como revisar minha conta de hotel antes do check-out me economizou US $ 120

- Compreendendo a distribuição mínima exigida para contas de aposentadoria

- 18 dólares por hora é quanto um ano?

- Quanto ganham os corretores de imóveis?

-

70% dos americanos admitem maus hábitos de gastos. Aqui estão 3 grandes para quebrar

70% dos americanos admitem maus hábitos de gastos. Aqui estão 3 grandes para quebrar Seus hábitos financeiros precisam ser trabalhados? Quanto mais cedo você admitir isso, mais cedo poderá trabalhar nisso. Pontos-chave Novos dados revelam que a maioria dos consumidores não está sat...

-

O que é fluxo de caixa de operações?

O que é fluxo de caixa de operações? O fluxo de caixa das operações é a seção da demonstração do fluxo de caixa de uma empresaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma ...