Mais de 21 estatísticas de gastos em dinheiro versus cartão de crédito para saber em 2021

Dinheiro ou cartão de crédito?

Qual é melhor?

As últimas estatísticas de gastos em dinheiro versus cartão de crédito lançarão alguma luz sobre o assunto!

Estatísticas de gastos em dinheiro x cartão de crédito (escolha do editor):

- Quase 60% dos consumidores prefira usar cartões.

- Os americanos têm 3,84 cartões de crédito em média.

- Dinheiro representa 19% de todas as transações nos EUA.

- 80% das transações em dinheiro são para pagamentos abaixo de US$ 25.

- 46% dos consumidores use um cartão de reembolso.

- As pessoas estão dispostas a gastar até 100% mais ao usar um cartão de crédito.

- Os americanos fazem 23 pagamentos com cartão de débito em um mês típico.

A maioria de nós tem carteiras cheias de muitos cartões e pouco dinheiro…

A menos que você seja uma daquelas pessoas que usa dinheiro para tudo.

Agora:

Quantos americanos usam cartões de crédito?

Quase 200 milhões de adultos nos Estados Unidos têm cartões de crédito.

Sim!

Temos muitos outros fatos impressionantes para compartilhar. Mas antes, vamos falar sobre:

Tipos de métodos de pagamento

Antes de passarmos para a visão geral do setor de pagamentos global e compararmos o uso de cartões, parece adequado explicar os métodos de pagamento mais usados.

Eles são:

- Dinheiro

- Cartões de crédito

- Cartões de débito

- Sistemas de pagamento eletrônico

- Carteiras móveis

O dinheiro é bastante auto-explicativo. São os Benjamins, as notas de Jackson… ou, se tiver sorte, pode ser um dos raros donos das 500 notas descontinuadas.

Além de ter um pote cheio de moedas em seu carro e, com sorte, muitos Benjamins em sua carteira, você provavelmente possui alguns cartões.

Nem todos os cartões são iguais, no entanto.

Vamos começar com a definição de cartão de crédito.

Quando você está usando um cartão de crédito, você está basicamente pedindo dinheiro emprestado ao banco. O banco determina o limite do seu cartão de crédito. Este é o valor máximo que você pode gastar.

Bem, você pode gastar mais, mas seu banco vai ficar bravo. Na verdade, exceder seu limite ou chegar perto dele pode prejudicar sua pontuação de crédito. A taxa de utilização do cartão de crédito é um fator importante na hora de calcular sua pontuação.

Não acredita em nós? Essas estatísticas de pontuação de crédito provam isso.

Agora, onde estávamos? Ah sim. Cartões de crédito.

No final de cada mês, você precisa pagar a fatura do cartão de crédito integralmente – e liquidar todas as suas dívidas. Se você fizer isso - então você não receberá juros cobrados.

No entanto, se você carregar o saldo do cartão de crédito para o próximo mês, serão cobrados juros sobre o saldo não pago. Se você não conseguir acompanhar os pagamentos e suas taxas não forem favoráveis, você poderá se encontrar em dívidas com juros altos.

Ao pagar o saldo do seu cartão de crédito integralmente e no prazo, você pode receber recompensas. Então, sim – você pode ganhar dinheiro gastando dinheiro… com responsabilidade!

Agora:

Qual é a principal diferença entre um cartão de crédito e um cartão de débito?

Antes de passarmos para as estatísticas de uso de cartões de crédito e débito, devemos esclarecer o que os diferencia.

Então, ao usar um cartão de crédito, você está pegando dinheiro emprestado do banco para pagar bens e serviços. Então, você está pagando o empréstimo no final do mês.

E quando você está usando um cartão de débito, está usando o dinheiro que possui. O dinheiro vem da sua conta bancária – pode ser dinheiro que você depositou, economizou ou ganhou.

Se movendo:

O PayPal é o melhor exemplo de sistema de pagamento eletrônico para transferências de dinheiro online.

(Se você está procurando mais informações sobre estatísticas do PayPal, esta é sua chance.)

E então, uma carteira móvel. Esta é basicamente uma carteira virtual online que armazena as informações do seu cartão. Você pode usá-lo em lojas que tenham um terminal de pagamento digital.

Estatísticas de gastos em dinheiro x cartão de crédito

Agora que explicamos os diferentes tipos de métodos de pagamento, vamos às estatísticas:

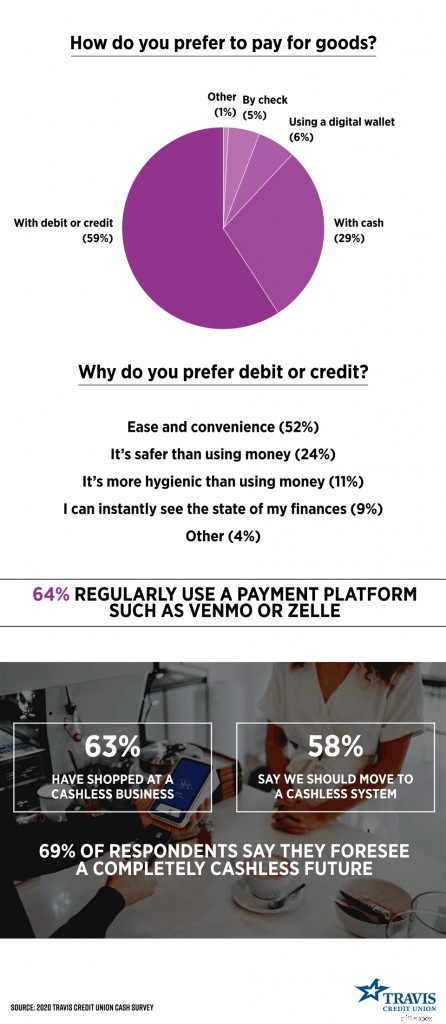

1. 59% dos consumidores dos EUA preferem usar cartões de pagamento.

De acordo com os dados da pesquisa de 2020 da Travis Credit Union, o método de pagamento preferido dos americanos é cartão de débito ou crédito. Apenas 29% dos consumidores preferem dinheiro.

Além disso, as pessoas foram questionadas por que preferem usar cartões de crédito e débito. Mais da metade (54%) dos entrevistados da pesquisa citou a facilidade e conveniência desse método de pagamento. Na imagem abaixo, você pode ver os outros motivos citados.

(Fonte da imagem:Travis Credit Union)

2. Os cartões de débito representaram 28% de todos os pagamentos em 2020.

Aparentemente, os cartões de débito são o meio de pagamento mais utilizado.

De acordo com as estatísticas dos meios de pagamento, os cartões de crédito representaram 27% de todas as transações, enquanto o dinheiro representou 19% do total.

3. Em média, os americanos fazem 23 pagamentos com cartão de débito por mês.

(Fonte:Federal Reserve Bank of Atlanta)

Em um mês típico de 2020, os consumidores realizaram, em média, 18 transações de crédito ou débito e 14 pagamentos em dinheiro. Eles também emitiram 3 cheques e fizeram 8 transferências bancárias diretas.

4. Os cartões de crédito são a forma de pagamento preferida no Noroeste.

As estatísticas de cartões de crédito de 2020 mostram que os cartões de crédito superaram por pouco o uso de cartão de débito no Nordeste como opção de pagamento preferida por 30,51% dos consumidores.

Além disso, cerca de 30% dos entrevistados de qualquer litoral – Oeste e Nordeste – preferem usar cartões de crédito, enquanto cerca de 20% dos do Centro-Oeste ou do Sul escolheram esse método de pagamento.

Enquanto isso, os cartões de débito são o método de pagamento preferido entre os consumidores no:

- Oeste — 35,57%

- Sul — 38,35%

- Centro-Oeste — 37,30%

5. Apenas 16% dos americanos sempre carregam dinheiro.

Como evidência da evolução da sociedade para um futuro sem dinheiro e do crescente mercado global de pagamentos digitais, apenas 16% dos entrevistados afirmaram que sempre tiveram contas em suas carteiras. Cerca de 27% disseram que carregam dinheiro na maioria das vezes, enquanto 37% responderam "às vezes".

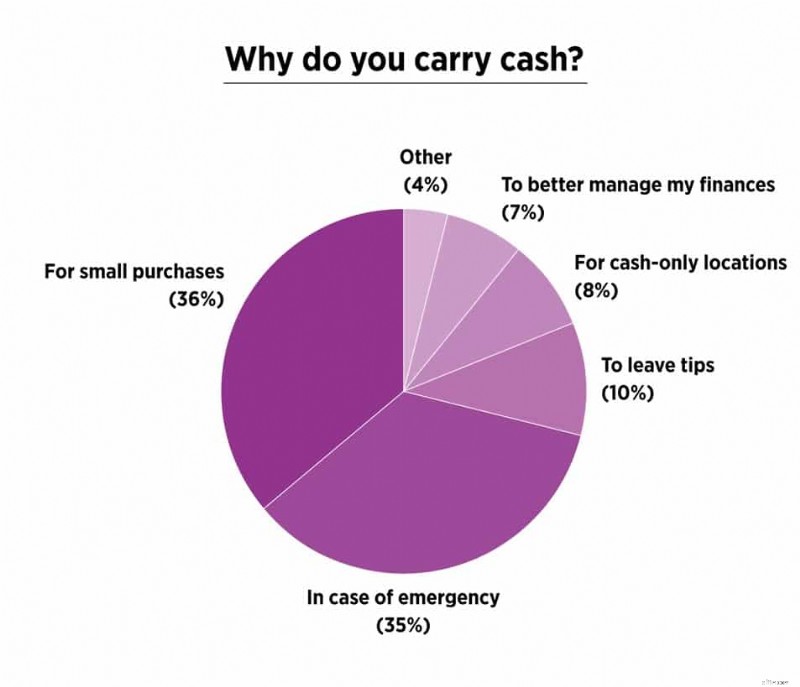

6. Os americanos carregam uma média de US$ 46 em dinheiro.

Os principais motivos pelos quais os americanos carregam dinheiro são para pequenas compras e em caso de emergência. Curiosamente, enquanto apenas 7% disseram que fazem isso para gerenciar melhor suas finanças, a grande maioria dos entrevistados (62%) admitiu que são menos propensos a gastar demais ao pagar em dinheiro.

(Fonte da imagem:Travis Credit Union)

7. Os consumidores estão dispostos a gastar até 100% a mais ao usar um cartão de crédito.

Conforme observado na entrada anterior, algumas pessoas carregam dinheiro para evitar gastos excessivos. De fato, as estatísticas de gastos em dinheiro versus cartão de crédito provam que as pessoas gastam mais dinheiro ao pagar com cartões de crédito.

Conforme afirmado no estudo 'Sempre saia de casa sem ele', os participantes estavam dispostos a gastar até 100% a mais ao pagar com cartão de crédito!

Um grupo foi obrigado a pagar com dinheiro e o outro com cartão de crédito. No entanto, ambos os grupos precisavam pagar até as 17h. O próximo dia. Os ingressos para um jogo esgotado foram leiloados e os participantes tiveram que anotar seus lances.

Os participantes que tiveram que usar um cartão de crédito eram mais propensos a pagar a mais.

Aqui está o valor médio que ambos os grupos estavam dispostos a gastar:

(Fonte da imagem:Value Penguin)

8. As transações em dinheiro diminuíram 7 pontos percentuais em 2020.

Estatísticas recentes de volume de transações com cartão de crédito e débito mostram que os pagamentos sem dinheiro estão se tornando a norma, e você pode estar se perguntando:

Que porcentagem das transações são em dinheiro?

O 2021 Diary of Consumer Payment Choice descobriu que os pagamentos em dinheiro representaram 19% de todas as transações nos EUA em 2020. Isso foi 7 pontos percentuais abaixo de 2019. Portanto, há um declínio significativo no uso de dinheiro nos EUA.

9. Os pagamentos em dinheiro de pequeno valor diminuíram 26% em 2020.

Isso explica o declínio no uso de dinheiro.

Por quê?

Bem, o dinheiro é usado principalmente para compras de pequeno valor, mostram os relatórios de pagamentos globais. Nos EUA, 80% de todas as transações em dinheiro são para bens e serviços abaixo de US$ 25. Além disso, cerca de 50% dos pagamentos abaixo de US$ 10 são em dinheiro.

Você já reparou como as lojas têm descontos à vista ou mínimos no cartão de crédito?

Isso ocorre porque os comerciantes precisam pagar uma taxa de processamento para redes de cartões como a American Express.

Por exemplo, a loja precisa pagar 3% de cada transação para a rede de cartões. E em vez de pagar a taxa de processamento, algumas lojas decidem oferecer um desconto à vista.

O valor em dólares gasto em transações à vista versus crédito é, em geral, menor para a primeira forma de pagamento e maior para a segunda.

10. O dinheiro reina no Sul.

Uma sociedade sem dinheiro?

Isso é um “NÃO” de 20% das pessoas no Sul.

Aqueles no Centro-Oeste não estão muito atrás em 17,48%. Essas regiões são seguidas pelo Nordeste e Oeste, onde o dinheiro é a forma de pagamento preferida por 15,81% e 14,29% das pessoas, respectivamente.

11. Em 2 de junho de 2021, havia US$ 2,17 trilhões em dinheiro em circulação nos EUA.

Embora o mercado global de pagamentos digitais esteja crescendo, a quantidade de dinheiro dos EUA em circulação está aumentando.

Basta verificar o total de moeda americana em circulação por ano:

- 2020 – US$ 1,87 trilhão

- 2019 – US$ 1,79 trilhão

- 2018 – US$ 1,67 trilhão

- 2017 – US$ 1,57 trilhão

- 2016 – US$ 1,46 trilhão

- 2015 – US$ 1,38 trilhão

- 2014 – US$ 1,3 trilhão

- 2013 – US$ 1,2 trilhão

- 2012 – US$ 1,13 trilhão

- 2011 – US$ 1,03 trilhão

- 2010 – US$ 0,94 trilhão

- 2009 – US$ 0,89 trilhão

- 2008 – US$ 0,85 trilhão

- 2007 – US$ 0,79 trilhão

- 2006 – US$ 0,78 trilhão

- 2005 – US$ 0,76 trilhão

12. Havia 653 milhões de cartões de débito VISA nos EUA em 2020.

As estatísticas de uso de cartões de débito mostram que havia aproximadamente 653 milhões de cartões de débito VISA no segundo trimestre de 2020 somente nos EUA. Em todo o mundo, são mais de 2,3 bilhões!

13. Havia 250 milhões de cartões MasterCard de débito ou pré-pagos nos EUA em 2020.

No terceiro trimestre de 2020, havia 250 milhões de cartões de débito MasterCard apenas nos EUA. Em todo o mundo, excluindo os EUA, havia 1,08 bilhão de cartões.

14. O número de cartões de crédito VISA em circulação nos EUA foi de 343 milhões em 2020.

De acordo com as estatísticas de uso de cartão de crédito, mais de 1,14 bilhão de cartões de crédito VISA estão em circulação em todo o mundo. Destes, mais de 798 milhões estão fora dos EUA.

15. O número de cartões de crédito MasterCard em circulação nos EUA foi de 246 milhões em 2020.

Em todo o mundo, havia 967 milhões de cartões de crédito MasterCard em circulação em 2020. Cerca de 721 milhões estavam fora dos EUA.

16. 79% dos americanos possuem pelo menos um cartão de crédito.

A estimativa para 2020 é a mais alta desde que o Fed começou a realizar a Pesquisa de Escolha de Pagamento do Consumidor em 2008.

Aqui estão algumas outras estatísticas de uso de cartão de crédito por país:

- Israel – 75,10%

- Canadá – 73,10%

- Luxemburgo – 62,70%

- Hong Kong – 59,30%

- Nova Zelândia – 58,30%

- Austrália – 56,30%

- Reino Unido – 55,30%

- Noruega – 54,20%

- Coreia do Sul – 53,90%

17. Os americanos possuem uma média de 3,84 cartões de crédito.

(Fonte:Experian)

As estatísticas de uso de cartão de crédito dos EUA mostram que a maioria das pessoas tem vários cartões.

O número de 2020 caiu 4% em relação ao ano anterior. Experian explica o declínio com um padrão de consumidores norte-americanos eliminando dívidas de cartão de crédito à medida que a pandemia de coronavírus espalha incerteza financeira.

Os cidadãos de Nova Jersey detinham o maior número médio de cartões de crédito – 4,54. No outro extremo do espectro estava o Alasca, com 3,06 cartões por pessoa.

E aqui estão algumas estatísticas de uso de cartão de crédito por idade:

- Geração Z — 1,91 cartões de crédito em média

- Millennials — 3,18 cartões de crédito em média

- Geração X — 4,23 cartões de crédito em média

- Baby Boomers — 4,61 cartões de crédito em média

- Geração silenciosa — 3,64 cartões de crédito em média

18. 46% dos consumidores dos EUA usam um cartão de reembolso.

Os tipos mais comuns de cartões de crédito são cashback e cartões de crédito de loja.

Agora:

Como funcionam os cartões de crédito cashback?

Toda vez que você usa seu cartão, você recebe uma certa quantia de volta. Então, digamos que você gastou US $ 1.000 este mês. Se você receber 1% de volta, então você “ganhou” $ 10.

E:

Como funcionam os cartões de crédito da loja?

A maioria dos cartões de crédito da loja só pode ser usada com o varejista específico, embora existam alguns cartões de crédito de circuito aberto. Se você estiver usando um cartão de loja, poderá se qualificar para muitos descontos nessa loja.

No entanto, se você não frequenta a loja com frequência, não faz sentido comprar uma. Em geral, com os cartões de crédito da loja, os usuários têm limites de crédito mais baixos e também pagam altas taxas de juros.

(Fonte da imagem:The Ascent)

19. A dívida média do cartão de crédito por pessoa é de US$ 5.313.

O americano médio tem um saldo de cartão de crédito de US$ 5.313 e uma pontuação de crédito de 710. E em termos de taxa de utilização de cartão de crédito, em média, as pessoas usam 25,3% de seus limites de cartão de crédito.

20. 62% dos consumidores adotaram pelo menos um aplicativo de pagamento em 2020.

O mercado global de pagamentos digitais está crescendo a um ritmo constante. A adoção de plataformas de pagamento online aumentou 8% em 2020, atingindo 62% dos consumidores.

As principais empresas no mercado de pagamentos foram PayPal (42%), Venomo (24%) e Zelle vinculada a contas bancárias (17%).

21. Espera-se que o mercado global de pagamentos digitais atinja US$ 132,5 bilhões até 2025.

Primeiro, vamos começar com a definição de pagamento digital. Os pagamentos digitais podem ser definidos como transações feitas digitalmente, pela internet ou por meio de um canal móvel. Estamos todos familiarizados com pagamentos com cartão e pagamentos por EWallet, que são bons exemplos.

Os relatórios de pagamentos digitais estimam que a participação de mercado chegará a US$ 132,5 bilhões a uma taxa de crescimento anual composta (CAGR) de 17,6% nos próximos seis anos. Isso pode ser atribuído à crescente demanda por transações rápidas e seguras, bem como ao aumento da taxa de crescimento na China e na Índia.

22. Estima-se que o tamanho do mercado global de pagamentos chegue a US$ 2 trilhões até 2025.

Conforme declarado no relatório Valuates sobre o tamanho do mercado, status e previsão 2018-2025 sobre pagamentos globais, o tamanho do mercado terá um CAGR de 7,83%. O mercado de pagamentos online móveis baseados em comunicação de campo próximo (NFC) está crescendo rapidamente.

Algumas importantes análises e tendências do mercado de pagamentos apresentadas no relatório são:

- A primeira região a realizar mais de 50% das transações eletronicamente é a América do Norte.

- A região Ásia-Pacífico responde por quase metade da receita global de pagamentos.

- Na América Latina, o mercado de pagamentos é o setor que mais cresce.

Algumas das principais empresas do mercado de pagamentos são:

- PayPal

- Banco da América

- Citibank

- JPMorgan Chase

- Wells Fargo &Company

- Maçã

Qual é a melhor forma de pagamento?

Quer saber qual a melhor forma de pagamento para você?

Vamos comparar o uso de dinheiro versus crédito versus débito.

Fraude de cartão de crédito, dinheiro roubado e identidade

Fraude de cartão de crédito não é algo para ser tomado de ânimo leve. De acordo com as últimas estatísticas de fraude de cartão de crédito, os americanos perdem bilhões de dólares a cada ano devido a fraudes.

No entanto, se o seu cartão de crédito for roubado, você terá algum nível de proteção. Depois de perceber que o cartão foi roubado, você precisa entrar em contato com o emissor do cartão. Se você relatar que seu cartão foi roubado antes que uma cobrança fraudulenta tenha sido feita, você não será responsável pelas cobranças. Em outras palavras – você não terá nada roubado de você.

Se uma cobrança foi feita depois que você informou que seu cartão de crédito foi roubado, você será responsável por até US$ 50.

Claro, se você perder dinheiro, provavelmente ele se foi para sempre. Talvez essa seja uma das razões para o declínio no uso do dinheiro. O único lado positivo aqui é que você não corre o risco de uma identidade roubada ou fraude de cartão de crédito.

E que tal um caixa eletrônico ou cartão de débito? Se você relatar o roubo dentro de dois dias, você será responsável por $ 50. Depois de dois dias, você pode ser responsável por US $ 500. E se você não perceber que seu cartão de débito foi roubado após 60 dias, perderá todo o dinheiro retirado de sua conta.

Benefícios e recompensas

Alguns tipos de cartões de crédito apresentam várias vantagens e recompensas. Você pode acumular pontos e obter um reembolso, desconto ou uma oferta especial usando o cartão com frequência. Mas não deixe isso te enganar! O cashback que você recebe geralmente é uma pequena porcentagem da compra.

Taxas

As taxas de associação de cartão de crédito geralmente são mais altas do que as taxas de associação de cartão de débito.

É realmente um ciclo interminável de sobretaxas e taxas:

- Taxa anual,

- Taxa de atraso,

- Taxa de transferência de saldo,

- Taxa de transação estrangeira,

- Taxa de substituição do cartão,

- Taxa acima do limite,

- Encargo financeiro…

E se você carregar seu saldo ao longo do próximo mês, estará pagando altas taxas de juros. Este é um erro comum que os usuários de crédito cometem. Eles geralmente pagam apenas o pagamento mínimo e acabam presos a dívidas com juros altos.

Quanto ao dinheiro… bem, não há taxas. Apenas as cobranças do caixa eletrônico!

Saque em dinheiro

E por falar em caixas eletrônicos, mencionamos a taxa de adiantamento em dinheiro?

Quando você precisar sacar da linha de crédito que o banco lhe emprestou, você também precisará pagar a taxa de adiantamento em dinheiro.

Portanto, é definitivamente mais barato sacar dinheiro usando um cartão de débito ou um cartão de caixa eletrônico.

Prejudicando sua pontuação de crédito

Esta é uma das desvantagens dos cartões de crédito que precisam ser discutidas antes de obter um. Cada pagamento perdido ou atrasado e o valor da dívida de crédito que você possui causarão danos ao crédito difíceis de serem desfeitos.

Não impossível, mas ainda assim.

Leva anos para construir um bom crédito e apenas alguns meses para arruiná-lo. Se você não tem uma renda estável, um cartão de débito pode ser uma opção melhor para você.

Melhorar sua pontuação de crédito

Se você é um daqueles que evita os bancos como a praga e prefere pagar tudo em dinheiro... então não se surpreenda quando os bancos lhe derem as costas quando você pedir um empréstimo.

Para obter um empréstimo, você precisa ter um histórico de crédito. Quanto mais tempo você tiver a conta - mais pontos você ganha por ter um histórico de crédito.

Despesas de emergência

A capacidade de pagar despesas emergenciais não é uma das características dos cartões de débito. É mais um assunto de debate sobre transações de dinheiro versus crédito.

Se ocorrer uma despesa de emergência que você não pode pagar, você pode usar seu cartão de crédito e devolver o dinheiro mais tarde. Mas se você estiver usando apenas dinheiro ou cartão de débito e não tiver nenhuma economia, ficará em uma situação financeira difícil.

Um conselho:não use seu cartão de crédito para compras não essenciais que você não pode pagar. Por exemplo, atualizar seu telefone. Use-o se o seu carro quebrar e você não tiver outro meio de transporte.

Em última análise, usar um cartão de crédito com responsabilidade pode melhorar suas finanças.

Disputa de cobranças

Se você pagar por algo com dinheiro e cartão de débito e não estiver satisfeito com o serviço ou as mercadorias estiverem danificadas, cabe ao comerciante se você receberá um reembolso.

Mas se você usou um cartão de crédito, pode ligar para o seu banco e contestar a cobrança. Este é mais um dos benefícios para os portadores de cartão.

Métodos de pagamento aceitos

Nem todo comerciante aceita cartões e, às vezes, não é possível pagar com dinheiro – como é o caso de comprar algo online.

Portanto, é melhor levar dinheiro e cartões com você. A sociedade sem dinheiro pode estar crescendo, mas ainda é necessário ter algum dinheiro com você. Apenas no caso, você sabe.

Compras on-line

Embora o dinheiro seja usado principalmente para compras na loja, você precisa ter pelo menos um cartão que possa usar para suas compras online.

De acordo com as estatísticas de pagamento online, existem milhões de usuários ativos de plataformas de pagamento online. Mesmo que não estejamos próximos de uma sociedade sem dinheiro, os pagamentos digitais são generalizados.

Conversão de moeda

Se você estiver viajando em um país que usa outra moeda, ainda poderá usar seu cartão. No entanto, certifique-se de verificar quais são as taxas de conversão de moeda.

Trocar dinheiro por moeda local é melhor se você estiver viajando em um lugar onde os cartões não são usados com frequência.

Principais lições

Conhecer todas as vantagens e desvantagens do cartão de crédito ajudará você a tomar uma decisão mais informada sobre quando usar um cartão e quando pagar com dinheiro.

Ambos os cartões de crédito e débito são convenientes - desde que você os use com responsabilidade. Se você não confia em suas decisões financeiras, fique com dinheiro para as compras diárias.

As estatísticas de gastos em dinheiro versus cartão de crédito comprovam que uma combinação de vários métodos de pagamento é a única maneira de não ficar limitado em suas compras.

Gaste com responsabilidade!

Vejo vocês por aí no SpendMeNot, pessoal.

-

Mais de 21 estatísticas de gastos em dinheiro versus cartão de crédito para saber em 2021

Dinheiro ou cartão de crédito? Qual é melhor? As últimas estatísticas de gastos em dinheiro versus cartão de crédito lançarão alguma luz sobre o assunto! Estatísticas de gastos em dinheiro x cart

-

O que é um adiantamento em dinheiro no cartão de crédito?

Ao obter um cartão de crédito, você deve receber informações sobre os vários termos e taxas para as diferentes formas de uso do cartão. Uma opção é receber um adiantamento em dinheiro. Você pode sa

Artigos em Destaque

- 21+ INCRÍVEIS Estatísticas da Dívida Nacional para Conhecer em 2022

- Mais de 30 estatísticas de dívida de empréstimos estudantis para conhecer em 2021

- 20 estatísticas de fraude de cartão de crédito para mantê-lo ciente em 2022

- 30 incríveis estatísticas de dívida de cartão de crédito para 2022

- 19+ INCRÍVEIS estatísticas do mercado de ações para conhecer em 2021

- Mais de 21 estatísticas de poupança americanas para conhecer em 2021

- Mais de 17 estatísticas de gastos do consumidor para conhecer em 2021

- 39 estatísticas fascinantes de seguro de vida para conhecer em 2021

-

Mais de 29 estatísticas INCRÍVEIS do PayPal para conhecer em 2021

Mais de 29 estatísticas INCRÍVEIS do PayPal para conhecer em 2021 Você é um usuário do PayPal? Talvez você esteja executando um eCommerce? Ou você está apenas pensando sobre o uso do PayPal? Nossa seleção das estatísticas mais recentes do PayPal vai surpreende...

-

Estatísticas de desigualdade de renda dos EUA para saber em 2021

Estatísticas de desigualdade de renda dos EUA para saber em 2021 A diferença de riqueza na América está aumentando? Em uma palavra, sim. A classe média na América hoje está pior do que seus pais. Analisamos as estatísticas de desigualdade de renda dos EUA e f...