Dívida média não hipotecária atinge US$ 23.325, segundo estudo

Aqui está a aparência da dívida dos americanos dias -- e o que fazer se o seu for comparável.

Não é inédito que os consumidores tenham alguma dívida. Mas nem todas as dívidas são criadas iguais.

Dívida hipotecária é geralmente considerada o tipo saudável de se ter. Uma hipoteca permite que você eventualmente possua um ativo que pode ganhar valor ao longo do tempo.

Dívida de cartão de crédito, por outro lado, é um tipo perigoso de se ter. Isso pode custar muito dinheiro em juros e prejudicar sua pontuação de crédito. E, na maioria das vezes, os itens que você cobra no cartão de crédito não ganham valor com o tempo.

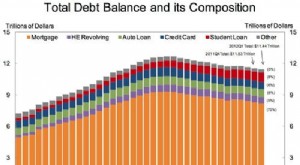

Então, quanta dívida não hipotecária os americanos têm? De acordo com o Estudo de Planejamento e Progresso de 2021 da Northwestern Mutual, adultos americanos com 18 anos ou mais que carregam dívidas mantêm uma média de US$ 23.325 fora de suas hipotecas.

Agora, à primeira vista, isso pode parecer muito. Mas, na verdade, representa um declínio em relação aos anos anteriores. Em 2020, essa média ficou em US$ 26.621 e, em 2019, foi de US$ 29.800.

Ainda assim, entre os pesquisados, a principal fonte de dívida fora das hipotecas era a dívida de cartão de crédito, que não é um bom tipo de se ter. Não surpreendentemente, 18% dos entrevistados foram forçados a adiar a poupança para a aposentadoria devido a suas dívidas, enquanto 14% adiaram a compra de uma casa.

Se você tiver uma pilha de dívidas não hipotecárias, quanto mais cedo você a eliminar, menos juros você gastará e menos provável será prejudicar suas finanças a longo prazo. Aqui estão algumas dicas para se livrar de sua dívida.

1. Consolidá-lo para torná-lo mais barato para pagar

A consolidação de dívidas pode permitir que você reduza a taxa de juros de sua dívida e facilite sua eliminação. Você tem algumas opções nesse sentido. Primeiro, você pode ver como fazer uma transferência de saldo, onde você move seus vários saldos de cartão de crédito para um novo cartão com uma taxa de juros mais baixa (ou, idealmente, uma taxa de juros inicial de 0%). Ou você pode tentar obter um empréstimo pessoal, usá-lo para pagar seus cartões de crédito e pagar esse empréstimo ao longo do tempo.

2. Siga um orçamento rigoroso

Configurar um orçamento pode tornar mais fácil começar a gastar menos e economizar mais. O resultado? Dinheiro extra para reduzir sua dívida. Se você é novo no orçamento, considere experimentar diferentes aplicativos para ver se algum deles é útil para você.

3. Consiga um trabalho paralelo

Se o seu salário atual é amplamente monopolizado pelo custo de vida, então um segundo emprego pode ser o seu ingresso para se livrar das dívidas mais cedo. Há tantas oportunidades por aí para ganhar dinheiro, então pense no que funciona melhor para sua agenda. Se você não pode se comprometer a trabalhar em horários pré-definidos à noite ou no fim de semana, encontre um show que seja flexível. Algo que você pode fazer em casa, como web design ou entrada de dados, pode funcionar bem.

Embora seja bom que os consumidores tenham menos dívidas não hipotecárias do que em anos anteriores, eles ainda carregam muito. Quanto mais cedo você conseguir se livrar dessa dívida, mais saudável será a perspectiva financeira que você desfrutará.

-

Imagens de dívidas

Deslumbrado com seus pagamentos mensais da dívida? Dívidas podem ser frustrantes e assustadoras, mas existem maneiras de lidar com isso. E ajuda a lembrar que você não é a primeira pessoa a passar pel

-

Consolidação de débito

Se você luta para pagar contas, pode considerar a consolidação de dívidas. Veja mais imagens de dívidas . Você vê anúncios para isso o tempo todo - Fique livre de dívidas e reduza seus pagamentos me

Artigos em Destaque

- Qual é a dívida média do cartão de crédito das famílias?

- Qual é a dívida média do cartão de crédito do estudante universitário?

- A dívida média do cartão de crédito na América em 2019:aqui estão os fatos

- Calculadora de amortização de dívidas

- Estudo:Empréstimos pessoais podem ajudar a resolver problemas de dívidas anteriores

- Crédito bom x crédito ruim:como saber a diferença

- Alívio da dívida vs. Falência

- Dívida média de cartão de crédito nos EUA:onde você cai?

-

Dívida média americana - como você se compara?

Dívida média americana - como você se compara? Você quer saber qual é o valor médio da dívida na América? A mídia certamente pensa assim. Eu sei que você já viu manchetes como as seguintes: Apesar dessas manchetes atraentes, Encontrar dados concr...

-

As finanças médias dos americanos por números

As finanças médias dos americanos por números Como você empilha? Se você sente que seus gastos estão fora de controle, sua dívida é excessiva ou o saldo da sua conta poupança está abaixo do que você gostaria que estivesse, você não está sozi...