Fundos para datas previstas:benefícios e desvantagens - um guia abrangente

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Os fundos com data-alvo tornaram-se populares recentemente pelo fato de tornarem o investimento muito mais simples para o investidor médio.

Mas só porque são populares não significa que sejam adequados para você.

Antes de começar a investir seu dinheiro nesses veículos de investimento, você precisa entender se eles se enquadram na sua estratégia de investimento, incluindo seus planos de aposentadoria.

Nesta postagem, apresento 10 prós e contras de fundos com datas-alvo que você precisa considerar antes de investir.

- Leia agora: Clique aqui para aprender os princípios básicos dos fundos para datas previstas

Ao entender mais sobre esses investimentos, você poderá fazer uma escolha mais inteligente para suas finanças, ajudando você a atingir seus objetivos financeiros.

E uma observação rápida:esses investimentos têm muitos nomes diferentes.

Aqui está uma lista das maneiras comuns pelas quais as pessoas falam sobre eles, para que você não fique confuso.

- Fundos do ciclo de vida

- Data prevista para fundos de aposentadoria

- Fundos baseados na idade

5 profissionais de fundos para datas previstas

Existem muitas vantagens nos fundos com datas-alvo. Aqui estão os maiores para saber.

#1.Simplicidade

Sem dúvida, um dos maiores benefícios dos fundos para datas-alvo é sua simplicidade.

Você escolhe a data prevista para a aposentadoria e pronto.

Isto porque à medida que envelhecemos, o investimento será automaticamente reequilibrado para uma alocação mais conservadora.

Por exemplo, quando você é jovem, normalmente terá uma maior exposição a investimentos em ações, especificamente investimentos agressivos, porque pode lidar com o risco.

Mas ao se aproximar da aposentadoria, você deseja investimentos conservadores para poder proteger o dinheiro que ganhou ao longo dos anos.

Por causa disso, eles estão completamente livres da gestão de investimentos.

Depois de selecionar seu investimento, você estará pronto.

#2. Investimento fácil para aposentadoria

A maioria dos planos 401k patrocinados pelo empregador oferece fundos com datas previstas para os participantes do plano.

- Leia agora: Clique aqui para saber 10 prós e contras do plano 401k a serem considerados

E muitas vezes, existe uma opção de investimento padrão com base na sua idade e na data prevista de aposentadoria.

Isso simplifica a poupança para a aposentadoria.

Antes de esses investimentos serem oferecidos, você tinha que escolher em uma lista de opções de fundos sobre as quais nada sabia.

E muitas vezes também não havia muita ajuda para ajudá-lo a fazer a escolha certa.

Os indivíduos do departamento de benefícios só poderiam responder a perguntas básicas relacionadas ao plano, e não ao tipo de fundo em que você deveria investir.

Para isso, bastava um quiz básico que muitas vezes distorcia suas respostas e fazia com que você adotasse uma estratégia de investimento mais agressiva.

Agora você pode simplesmente fazer as contas quando planeja se aposentar, escolher o investimento correspondente e começar a fazer contribuições.

#3. Categorizado por tolerância ao risco

Outra coisa interessante sobre os fundos para datas previstas são as escolhas que você pode fazer.

Mencionei acima como, quando você é jovem, tende a assumir mais riscos de investimento.

Embora isso seja verdade para muitos investidores, não é verdade para todos os investidores.

Mesmo alguns jovens investidores têm uma baixa tolerância ao risco e pretendem investir num veículo de investimento mais seguro.

Com fundos-alvo, você pode fazer isso.

Muitas empresas de investimento, como Vanguard, T Rowe Price, Fidelity e outras, oferecem muitos tipos de fundos-alvo com diferentes objetivos de investimento.

- Leia agora: Clique aqui para aprender noções básicas sobre fundos mútuos

Todos eles possuem uma variedade de classes de ativos que compõem os fundos, para que você possa encontrar a perfeita para você.

Isso significa que você tem escolhas. Você não está preso a investir em um ou dois fundos.

Você pode até escolher um fundo para data de aposentadoria diferente, se desejar.

Por exemplo, digamos que você planeja se aposentar em 25 anos, então a escolha natural seria o fundo “Aposentadoria 2045”.

Mas você acha que o mix de ativos é muito arriscado para você.

Em vez disso, você poderia investir no fundo “Aposentadoria 2030”, que teria um mix de ativos com o qual você se sentiria mais confortável.

E quando você chega à aposentadoria, a maioria das empresas oferece um fundo após a aposentadoria que é projetado para investir em ativos conservadores e fornecer um fluxo de renda mensal para você.

#4. Diversificação Instantânea

Com a maioria dos fundos com datas-alvo, o fundo é essencialmente um fundo de fundos.

O que isso significa?

Isso significa que os fundos baseados na idade são compostos por outros fundos mútuos que a empresa de fundos mútuos oferece.

Por exemplo, o fundo baseado na idade pode ser composto por 30% do seu fundo S&P 500, 25% do seu fundo de dividendos, 20% do seu fundo de pequena capitalização, 15% do seu fundo internacional e 10% do seu fundo de obrigações.

Outra maneira de ver isso é como um pacote de variedades.

Em vez de comprar um saco de batatas fritas normais, você pode comprar o pacote variado.

Dessa forma, você obtém batatas fritas normais, batatas fritas para churrasco, batatas fritas com creme de leite, batatas fritas com sal e vinagre, etc.

E cada uma dessas sacolas é menor que uma sacola normal.

Se você optasse por investir em outros fundos mútuos, teria que adquirir alguns fundos diferentes para diversificar.

- Leia agora: Clique aqui para saber a importância da diversificação de investimentos

Mas com um fundo com data prevista, você só precisa de um único fundo.

#5. Rebalanceamento automático

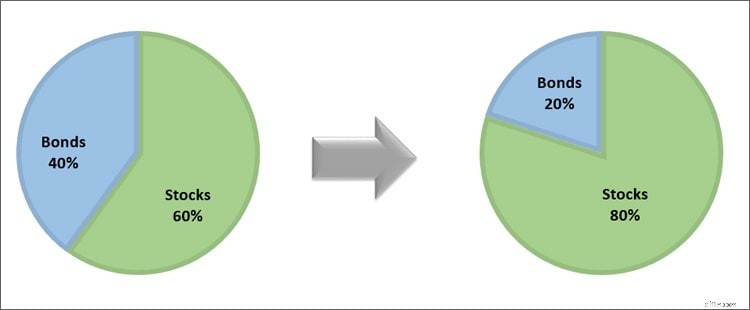

Uma das coisas mais difíceis de fazer como investidor é realocar seu dinheiro.

À medida que os mercados se movem, os seus investimentos crescerão e diminuirão de valor.

E com o tempo, o que começou como uma carteira de alocação de 60% em ações e 40% de alocação de títulos poderá parecer uma carteira de alocação de 80% em ações e 20% de alocação de títulos dentro de alguns anos.

Esta mudança pode ter um impacto enorme na sua riqueza futura.

Isso ocorre porque, nesse caso, você está assumindo mais riscos do que se sente confortável.

E quando ocorrerem crises no mercado, você perderá muito dinheiro devido à sua alta exposição a ações.

Pelo contrário, quando a alocação de títulos cresce muito, você não assume riscos suficientes e pode não ser capaz de atingir seus objetivos financeiros, mesmo que haja um mercado altista prolongado.

Como resultado, você precisa ajustar seus investimentos a cada ano ou mais.

Mas com os fundos para datas previstas, você não precisa fazer isso.

Eles serão reequilibrados automaticamente para você, então não há nada para você fazer.

Esta simplicidade é o que atrai muitos investidores DIY para este tipo de investimento.

5 contras dos fundos para datas previstas

Embora haja uma série de desvantagens nos fundos para datas-alvo, essas são as mais importantes que você precisa conhecer.

#1. Custo mais alto

Historicamente, uma das maiores desvantagens dos fundos com datas-alvo tem sido o custo.

Como você está investindo em um único fundo composto por outros fundos, as taxas de administração geralmente são repassadas.

Por que o índice de despesas é importante?

Quanto maior for, mais dinheiro você estará pagando em taxas.

E quanto mais dinheiro você paga em taxas, menos dinheiro resta para crescer e aumentar a seu favor.

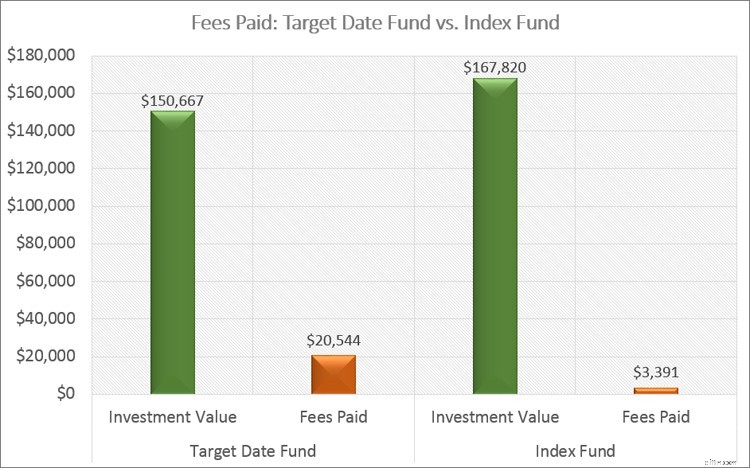

Vejamos um exemplo para esclarecer esse ponto.

O índice médio de despesas para esses investimentos é de 0,51% ao ano.

O índice médio de despesas para um fundo de índice passivo é de 0,08%.

- Leia agora: Aprenda os maiores prós e contras dos fundos de índice

Se você tiver $ 25.000 investidos em cada fundo e ambos ganharem 8% ao ano durante 25 anos, quanto dinheiro você terá?

Com o investimento na data prevista, você tem $ 150.667 e pagou mais de $ 20.000 em taxas.

Com o investimento de índice passivo, você acaba com US$ 167.820 e paga cerca de US$ 3.400 em taxas.

Isso é uma diferença de mais de US$ 17.000!

Você poderia ter esse dinheiro simplesmente fazendo uma escolha diferente.

Direi que, para alguns fundos do ciclo de vida, o rácio de despesas diminuiu bastante, tornando-os mais atraentes para investidores individuais.

Mas ainda custam mais do que um simples fundo de índice passivo.

#2. Muitos fundos são diferentes

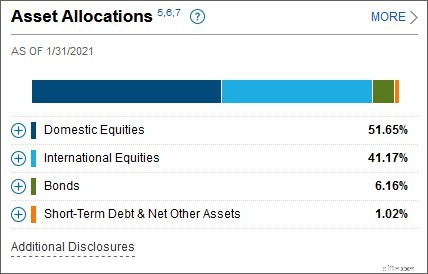

Um equívoco comum é que um fundo de aposentadoria alvo para 2045 seria o mesmo, independentemente da empresa de fundo mútuo que você escolher.

Mas este não é o caso.

Não apenas as porcentagens de ações e títulos serão diferentes, mas também a composição das ações.

Aqui está um exemplo para deixar isso claro.

O Fidelity Freedom 2045 é composto por 51% de ações nacionais, 41% de ações internacionais, 6% de títulos e 2% de dinheiro.

O Vanguard Target Retirement 2045 é composto por 54% de ações nacionais, 36% de ações internacionais e 10% de títulos.

Por causa disso, os retornos de desempenho para cada uma variam.

A questão é:não pense que todos os fundos de aposentadoria para 2045, ou qualquer fundo com a mesma data-alvo, são iguais.

Todos eles têm um modelo diferente de alocação de ativos e você precisa ter certeza de que está confortável com isso antes de investir.

- Leia agora: Clique aqui para saber mais sobre alocação de ativos

#3. Eficiência Fiscal

Outra grande desvantagem desses investimentos são os impostos.

- Leia agora: Clique aqui para saber mais sobre investimentos com eficiência fiscal

Para entender isso, você precisa saber que o IRS trata os rendimentos de investimentos de maneira diferente.

A renda proveniente de dividendos e ganhos de capital é tributada a uma taxa mais baixa do que a renda que você ganha com seu trabalho.

Mas os juros que você ganha com os fundos de títulos são tributados de acordo com taxas de renda normais, que são as mesmas do seu trabalho.

Portanto, quando você investe nesses investimentos, é melhor colocá-los dentro de uma conta com vantagens fiscais, como um plano 401k, IRA tradicional ou Roth IRA.

- Leia agora: Entenda os diferentes tipos de contas de aposentadoria nas quais você pode investir

Ao fazer isso, você evita pagar impostos sobre a renda desses investimentos de aposentadoria todos os anos porque, para fins fiscais, você adia os ganhos.

Se você investisse em uma conta tributável, estaria pagando muito mais impostos do que deveria, especialmente quando se aproxima da aposentadoria e mais do seu dinheiro é alocado para renda fixa.

#4. Tolerância ao risco ignorada

Por mais agradável que seja ter um investimento do qual você pode essencialmente esquecer, há uma questão em jogo na qual muitas pessoas não pensam.

Você pode ser alguém que se sente mais confortável com o risco e, como resultado, não deseja uma porcentagem maior de participações em títulos à medida que envelhece.

Por exemplo, o fundo Vanguard Target Retirement 2030 tem 32% dos seus ativos em títulos.

Se faltarem 10 anos para a aposentadoria, você pode querer apenas 15% ou 20% em títulos.

Com esses investimentos, você não tem escolha.

Portanto, se você acha que deseja alterar sua alocação de ativos, estaria melhor servido com um veículo de investimento diferente.

Além disso, todos sabemos que a vida acontece.

Podemos começar com a meta de nos aposentar em 2045, mas acabar decidindo que queremos nos aposentar mais cedo.

Ou talvez você se divorcie e tenha que recomeçar financeiramente.

Essas situações e muitas outras têm um grande impacto nas suas finanças agora e no seu plano financeiro, incluindo a aposentadoria.

Com um fundo-alvo, é muito mais difícil mudar as coisas rapidamente do que investir em ETFs e outros fundos mútuos.

#5. Todo o dinheiro com uma empresa

Finalmente, como os fundos baseados na idade são normalmente compostos por outros fundos da mesma família de fundos, todo o seu dinheiro fica com uma única família de fundos.

Se essa empresa falir, você estará colocando seu patrimônio em risco.

Ou, se surgir um escândalo, outros investidores poderão fugir, forçando o fundo a vender muitas das suas participações.

Isso pode resultar em enormes ganhos de capital e impostos para você.

Por outro lado, se você investir em fundos mútuos individuais, poderá distribuir o dinheiro do seu investimento e não correr tanto risco.

Embora o risco de isso acontecer seja pequeno, é algo a considerar.

Considerações Finais

No final das contas, os fundos com datas-alvo são uma boa escolha para os investidores.

Mas nem todos os investidores.

Você só precisa saber tudo sobre eles antes de investir para que não haja muitas surpresas.

Lembre-se de que o dinheiro é seu e ninguém se importa tanto com ele quanto você.

Você trabalhou duro para isso, então reserve um tempo para fazer os melhores investimentos para você e seus objetivos.

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

Como acompanhar as últimas notícias e atualizações sobre o setor de investimento imobiliário

Os líderes imobiliários na Europa são implacáveis como sempre, com a firme convicção de que o mercado imobiliário continua sendo uma das melhores opções de investimento. Com Brexit ainda em suas men

-

Aqui está mais um motivo para nunca subscrever um empréstimo

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

Artigos em Destaque

- Como Investir em Fundos de Índice Vanguard

- Melhores apostas:estratégias de investimento em dinheiro

- Housing Starts

- O que as finanças:detalhando os termos de investimento

- 5 melhores investimentos para famílias de militares

- Investidor preocupado com os custos? Charles Schwab,

- O que é Synthetic Long Asset?

- O que é inflação?

-

Talvez essas empresas devam permanecer fechadas

Talvez essas empresas devam permanecer fechadas p Todos nós queremos que a pandemia do coronavírus acabe, mas mesmo enquanto cidades e estados estão começando a se abrir novamente, O COVID-19 ainda não terminou. Casos e hospitalizações ainda estão ...

-

5 maneiras pelas quais as mulheres podem superar a diferença salarial

5 maneiras pelas quais as mulheres podem superar a diferença salarial A diferença salarial entre homens e mulheres é real, mas você não precisa ser vítima dela. A diferença salarial entre homens e mulheres é real, mas você não precisa ser vítima dela. A diferença sa...