Mentalidade milionária:como o investimento consistente transforma US$ 250/mês em riqueza

ESTE POST PODE CONTER LINKS DE AFILIADOS. POR FAVOR, VEJA MINHAS DIVULGAÇÕES. PARA MAIS INFORMAÇÕES.

Todos nós queremos ser financeiramente livres.

O problema é que muitos de nós não vemos o caminho para tornar esse sonho realidade.

Ou vemos o caminho errado, o que faz com que pareça muito mais difícil do que realmente é.

Hoje vou compartilhar com vocês o caminho certo.

Este caminho mostrará como investir US$ 250 por mês torna você um milionário.

Neste post descrevo como isso é possível, os melhores investimentos com base nos seus objetivos e tolerância ao risco para que isso aconteça.

No final, você terá o plano traçado para você e tudo o que falta fazer é começar a investir.

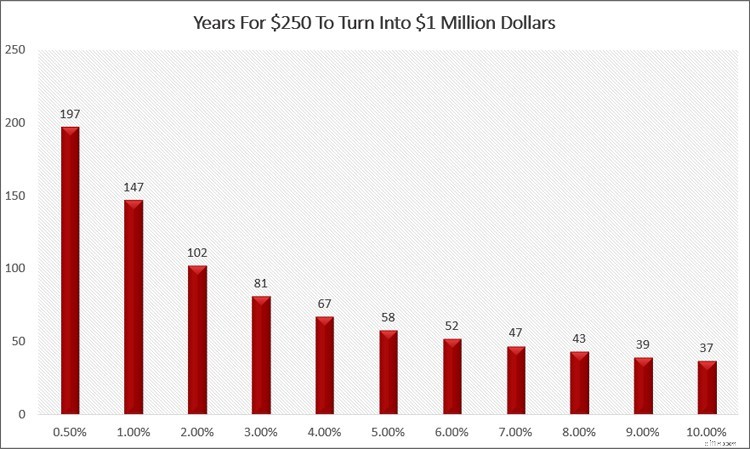

Quanto custarão US$ 250 por mês?

A primeira coisa que precisamos entender é quanto tempo levará para que nosso investimento mensal de US$ 250 se transforme em US$ 1 milhão de dólares.

Entenda que diferentes investimentos têm diferentes taxas de retorno, fazendo com que o tempo necessário para atingir seu objetivo seja maior ou menor.

O gráfico abaixo explica isso para você.

Como você pode ver, se você ganhar 8% ao ano, que é o retorno médio histórico que você pode esperar do mercado de ações, você se tornará milionário em 43 anos.

Por outro lado, se você ganhar 5% ao ano, que é o que você pode esperar ganhar com alguns investimentos alternativos, você se tornará milionário em 58 anos.

E se você colocasse seu dinheiro em contas de poupança regulares em um banco, obteria um retorno anual de cerca de 0,50%.

Observei também que as contas de poupança online proporcionarão um rendimento maior, próximo de 1,50%.

Os benefícios de investir mensalmente

Investir todo mês também é conhecido como média do custo em dólar.

Funciona porque ajuda os investidores a eliminar a emoção de investir.

Isso ocorre porque você coloca suas economias extras em prática regularmente.

Quando as ações estão com preços mais baixos, você compra mais ações.

Quando as ações estão com preços mais altos, você compra menos ações.

Em outras palavras, a média do custo em dólar ajuda você a comprar mais quando os preços estão baixos, o que permite mais.

A outra opção que você tem é investir tudo de uma vez ou à vista.

- Leia agora: Saiba mais sobre o montante fixo versus a média do custo em dólares

Essa também é uma boa forma de investir.

O único problema é que muito poucas pessoas têm uma grande quantidade de dinheiro para investir de uma só vez.

Como resultado, a média do custo em dólar permite que você invista com pequenas quantias de dinheiro.

- Leia agora: Veja como investir com uma pequena quantia de dinheiro

Fatores que decidem em que você deve investir

Agora que você sabe quanto tempo levará para seu dinheiro crescer com base na taxa de retorno que você ganha, precisamos falar sobre os fatores que desempenham um papel na determinação de onde você investe suas economias.

Obviamente, todos nós queremos aumentar o nosso dinheiro o mais rápido possível.

Mas risco e retorno estão relacionados.

Dito de outra forma, para obter um retorno maior, você também tem uma chance maior de perder dinheiro.

Por exemplo, digamos que você precise trabalhar.

Você pode dirigir no limite de velocidade e chegar ao trabalho em 30 minutos.

Fazendo isso, você não enfrentará muitos riscos.

Agora faça a mesma viagem a 160 km/h.

Embora você chegue lá mais cedo, o que representa um melhor retorno do seu tempo para dirigir mais rápido, você também enfrenta mais riscos.

Você pode receber uma multa por excesso de velocidade ou perder o controle do carro e bater.

O mesmo se aplica às suas economias.

Quanto menor o retorno do seu investimento, menores serão as chances de perder seu dinheiro.

Quanto maior o retorno do seu investimento, maiores serão as chances de você perder dinheiro.

Entenda que isso não significa que você nunca deve investir em um investimento de maior retorno.

Significa apenas que você precisa levar em consideração os fatores abaixo.

#1. Suas metas financeiras

O primeiro passo que você precisa considerar são seus objetivos.

Estes constituirão seus objetivos de investimento.

Por que você está investindo em primeiro lugar?

Você pretende usar o dinheiro para a aposentadoria?

Quais investimentos irão compor sua carteira de investimentos?

Quer economizar para férias ou para comprar uma casa?

Você precisa ter uma estratégia de investimento com seu dinheiro antes de saber como investi-lo.

#2. Seu horizonte temporal

Depois de conhecer seus objetivos, o próximo passo é saber seu horizonte de tempo ou quanto tempo até precisar do dinheiro.

Se você deseja aumentar suas economias por um longo período, digamos 30 anos, investir no mercado de ações é uma ótima opção.

Claro que haverá anos em que o mercado ficará negativo e seus investimentos perderão valor, mas no geral, se você continuar investido, seus investimentos crescerão.

Por outro lado, se você precisar do dinheiro em 3 anos, então os investimentos em ações não são a melhor opção.

Há um risco muito grande de que o mercado caia num desses anos e você não acabe acumulando riqueza.

- Leia agora: Aqui estão os maiores riscos que você enfrenta ao investir no mercado de ações

#3. Sua tolerância ao risco

Você tem seus objetivos e quanto tempo até precisar do dinheiro.

Agora você precisa entender quanto risco você se sente confortável em assumir com o dinheiro que economiza.

Como mencionei anteriormente, risco e retorno estão relacionados.

Quanto mais confortável você estiver em arriscar, maior será o retorno que poderá tentar obter.

Mas você precisa determinar qual é sua tolerância ao risco.

- Leia agora: Aqui está um guia para ajudá-lo a aprender mais sobre sua tolerância ao risco

Ter o seu perfil de risco definido é fundamental para o sucesso do investimento a longo prazo.

Também desempenhará um papel importante nas decisões de investimento que você tomar, tanto agora como no futuro.

Por exemplo, se você assumir mais riscos de mercado do que se sente confortável, provavelmente reagirá emocionalmente quando o mercado de ações cair.

- Leia agora: Veja como suas emoções afetam o sucesso do seu investimento

- Leia agora: Aprenda como investir quando você está com muito medo de investir

Isso fará com que você venda seus investimentos e acabe com muito pouco dinheiro comparado ao que esperava.

Por outro lado, se assumir muito pouco risco, não alcançará o retorno do investimento que planeava, forçando-o a investir mais tempo ou adiar alguns dos seus objetivos.

No final do dia, você precisa ser honesto consigo mesmo e com o risco com o qual se sente confortável.

Fazer isso errado vai lhe causar muito mais dor do que você pode imaginar.

- Leia agora: Descubra como lidar com a volatilidade do mercado de ações

Você precisa encontrar um equilíbrio saudável entre seus objetivos, seu horizonte de tempo e sua tolerância ao risco.

Ao juntar essas 3 coisas, você encontra o investimento ideal para você.

Quais são os melhores investimentos para você?

Para ajudá-lo a investir seu dinheiro, montei esta lista de opções para que você possa descobrir sua estratégia de investimento ideal.

Embora nenhum seja perfeito para todos, é inteligente olhar para cada um e considerar os prós e os contras para entender qual é o certo para sua situação financeira.

#1. Plano 401k

Esta é uma ótima opção para um investidor que investe na aposentadoria.

- Leia agora: Clique aqui para obter o guia para iniciantes em um plano 401k

Seu dinheiro é investido no longo prazo, permitindo que você ganhe juros compostos.

Você também obtém o benefício de suas contribuições mensais serem antes dos impostos, o que significa que você paga menos imposto de renda.

Finalmente, suas contribuições aumentam com impostos diferidos, então você não paga impostos até retirar o dinheiro.

A desvantagem de um plano 401k é que o dinheiro fica bloqueado na conta até você se aposentar.

- Leia agora: Aqui estão os prós e os contras dos planos 401k

Embora você possa contrair um empréstimo de 401k para acessar suas economias ou simplesmente retirá-lo, você enfrenta impostos e multas pesadas, o que o torna um investimento não inteligente para outra coisa senão a aposentadoria.

Outra desvantagem é que você está limitado ao quanto pode investir como contribuição anual.

Depois de atingir o limite máximo desta conta, você não poderá colocar nenhuma contribuição adicional nela.

#2. Roth IRA

Um Roth IRA é outra ótima opção para um investidor que investe no longo prazo.

Ao contrário de um 401k, qualquer investimento num Roth não reduz o seu rendimento tributável.

Mas cresce sem impostos.

Isso significa que mesmo quando você saca suas economias, você não paga nenhum imposto de renda sobre os ganhos.

O outro benefício é que você pode retirar parte do seu portfólio antes de atingir a idade de aposentadoria.

- Leia agora: Aqui estão os prós e contras dos Roth IRAs

No entanto, isso se aplica apenas às suas contribuições e não aos ganhos de investimento.

Há situações em que você pode retirar mais do que apenas suas contribuições, como quem compra uma casa pela primeira vez, mas você deve ter a conta para um objetivo e apenas um objetivo.

Se você realmente deseja economizar para pagar a entrada de uma casa e para a aposentadoria, considere abrir 2 contas Roth IRA.

Um para aposentadoria e outro para entrada da casa.

Finalmente, como o 401k, você está limitado ao quanto pode contribuir.

Depois de atingir o limite máximo desta conta, contribuições adicionais não serão permitidas.

#3. Mercado de ações

Esta é a melhor forma de investir, desde que você não precise do dinheiro por pelo menos 5 anos.

Qualquer coisa menos do que isso e você corre o risco de perder parte do dinheiro.

Mas para investimentos de longo prazo, muito poucas opções de investimento, se houver alguma, proporcionarão um retorno como as ações.

E por ter uma conta de corretora e não uma conta de aposentadoria, você pode vender algumas das ações de sua carteira sempre que quiser, sem medo de penalidades.

Ao investir suas economias aqui, você pode escolher entre ações individuais, fundos mútuos ou fundos negociados em bolsa.

- Leia agora: Aprenda os prós e os contras de investir em ações

- Leia agora: Descubra as diferenças entre fundos mútuos e ETFs

E embora você precise abrir uma conta de investimento em um corretor, este é um processo simples.

Por fim, certifique-se de ter um portfólio diversificado para poder limitar quaisquer perdas e ao mesmo tempo obter um retorno saudável.

#4. Títulos

Listo os títulos separadamente do mercado de ações, porque são opções melhores do que investimentos em ações no curto prazo.

Isso ocorre porque você minimiza o risco em comparação com as ações.

Se você precisar do dinheiro em 5 anos ou menos, investir em fundos de títulos é uma opção.

Os títulos tendem a ser menos arriscados, portanto há uma chance menor de perder uma parte do seu investimento.

A desvantagem é que a maioria dos fundos de títulos paga juros todos os meses.

Isso parece ótimo, mas esses juros são tributados com base nas taxas normais de imposto de renda.

#5. Imóveis

Investir em imóveis é uma alternativa segura e de longo prazo ao mercado de ações.

E a forma como você investe em imóveis mudou drasticamente.

- Leia agora: Aprenda os prós e os contras de investir em imóveis

Anos atrás, sua principal opção era comprar um imóvel e alugá-lo.

Embora você ainda possa fazer isso, existem outras opções se você não estiver interessado em negociar com inquilinos ou tiver dinheiro para investir na compra de um imóvel.

Por exemplo, você pode comprar uma casa e, enquanto morar nela, consertá-la.

Depois você pode comprar outra casa e alugar a primeira.

Arrume ou simplesmente more na segunda casa por alguns anos e compre outra casa.

Então alugue a segunda casa.

Você pode fazer isso quantas vezes quiser.

Outra opção é investir em fundos de investimento imobiliário, ou REITs.

Um REIT é um investimento gerido profissionalmente, muito semelhante a um fundo mútuo.

A única diferença é que investe em imóveis e não em empresas de capital aberto.

Depois de fazer seu investimento, a cada mês você ganha dividendos.

Com o tempo, o valor do REIT também aumenta.

A desvantagem aqui é que a maioria dos REITs investe em propriedades comerciais e você não sabe onde essas propriedades estão localizadas.

Uma solução para isso são as Casas Chegadas.

Maneira mais fácil de investir em imóveis

Casas que chegaram

Procurando uma maneira fácil de começar a investir em imóveis sem muito dinheiro? Dê uma olhada nas casas que chegaram. Escolha as casas unifamiliares nas partes do país onde deseja investir e obtenha uma renda passiva.

Comece a investir em imóveis Leia minha análise

Ganhamos uma comissão se você fizer uma compra, sem nenhum custo adicional para você.

Aqui você olha os imóveis para aluguel residencial que estão disponíveis para investimento e seleciona exatamente aqueles dos quais deseja ter propriedade.

É uma ótima maneira de começar no mercado imobiliário sem a necessidade de muito dinheiro.

E como bônus adicional, investir em imóveis oferece um grande retorno no longo prazo.

#6. Títulos dignos

Se o seu horizonte de tempo é curto e você deseja obter um retorno decente, Worthy Bonds é uma ótima opção.

Com esse investimento, você dá dinheiro para Worthy, que então se vira e usa esse dinheiro para emprestar a pequenas empresas para financiar seu estoque.

A pequena empresa paga juros dignos sobre esse empréstimo e o digno se vira e paga a você 5% de juros compostos.

Tenho investido com eles há 3 anos e adoro não apenas o quão simples é, mas também os ganhos constantes que obtenho com retornos compostos.

Posso até arredondar minhas compras para investir dinheiro todos os meses.

Melhor maneira de ganhar renda passiva

Financeiro digno

Procurando obter com segurança um retorno maior do seu dinheiro? Worthy Bonds oferece juros de 5% a 7% sobre o seu dinheiro. Invista em pequenas empresas e obtenha retorno por isso. Novos usuários recebem um bônus de $ 10 na compra de seu primeiro título.

Comece a ler minha análise

Ganhamos uma comissão se você fizer uma compra, sem nenhum custo adicional para você.

#7. Conta Poupança

Outra opção para os investidores investirem US$ 250 por mês é uma conta poupança em um banco ou outras instituições financeiras.

Embora seu dinheiro esteja protegido contra perda de valor, você não ganhará uma taxa de juros muito competitiva em comparação com as outras opções listadas.

Além disso, com uma conta poupança, você corre o risco de perder poder de compra no futuro por causa da inflação.

Com uma taxa de inflação de 2%, você precisa ganhar pelo menos essa taxa de juros.

- Leia agora: Veja o impacto que a inflação tem no seu dinheiro

Caso contrário, você não terá dinheiro suficiente para comprar a mesma quantidade de bens, pois o valor futuro do seu dinheiro será menor devido à inflação que o corroe.

Considerações Finais

No final das contas, você tem opções para investir US$ 250 por mês.

E dependendo da sua tolerância ao risco e de quando precisar do dinheiro, você pode transformar suas contribuições mensais de US$ 250 em milhões de dólares.

Basta fazer o trabalho para garantir que você tenha um portfólio construído para seus objetivos e, em seguida, permanecer investido para que os retornos compostos possam fazer sua mágica.

- Leia agora: Veja como sobreviver a uma correção do mercado de ações

- Leia agora: Aprenda como reequilibrar seu portfólio

- Leia agora: Descubra as principais classes de ativos para investir

Jon Dulin é redator de finanças pessoais e fundador do Money Smart Guides. Jon tem ajudado pessoas a melhorar suas finanças há mais de 20 anos por meio de coaching pessoal e enquanto trabalhava para uma empresa de planejamento financeiro. Jon entende que a situação de cada indivíduo é única e não existe uma solução de finanças pessoais que sirva para todos. Ele ajuda as pessoas com orientação personalizada para ajudá-las a se livrar das dívidas, começar a investir e realizar seus sonhos. Os escritos de Jon aparecem no MSN, Media Decision, BBC, Wall Street Journal e muito mais. Jon também tem assinatura no AP News Wire.

Visite a página Nossa equipe para saber mais sobre mim e por que sou seu especialista em finanças pessoais de confiança.

-

Comecei a economizar meus aumentos todos os anos, e aqui está o que aconteceu

É um movimento que me beneficiou de várias maneiras. É uma mudança que me beneficiou de várias maneiras. Hoje em dia, sou um escritor freelancer com renda variável, então posso me dar um aumento se

-

O que acontece com minha pontuação de crédito quando eu solicito uma conta bancária?

Precisa de uma nova conta bancária? Veja o que esperar no que diz respeito à sua pontuação de crédito. É importante fazer o seu melhor para manter sua pontuação de crédito em boa forma. Quanto maior

Artigos em Destaque

- O que é um Noise Trader?

- O que é a National Stock Exchange of India Limited (NSE)?

- Melhores corretores online para ações em 2021

- Uma introdução à votação por procuração

- Definição de um negócio de tijolo e argamassa

- Por que contratar um planejador financeiro

- Qual é a relação Calmar?

- Investindo para iniciantes:um guia para construir riqueza

-

Descobertos e pontuações de crédito:o que você precisa saber

Descobertos e pontuações de crédito:o que você precisa saber Um cheque especial não aparecerá em seu relatório de crédito, mas deixá-lo sem pagamento pode criar problemas maiores. Se o saldo negativo for enviado para cobrança, pode prejudicar seu crédito por an...

-

Melhores cartões de crédito para companhias aéreas em 2026:Kiplinger's Readers' Choice Awards

Melhores cartões de crédito para companhias aéreas em 2026:Kiplinger's Readers' Choice Awards (Crédito da imagem:Futuro) Pelo quarto ano, temos o prazer de apresentar os vencedores do nosso Readers Choice Awards anual. Num inquérito que realizámos em Kiplinger.com em Janeiro e Fevereiro, mai...