Contribuição 401 (k):Quanto você deve economizar?

Dez por cento? Vinte por cento? Mais?

Escrevi muito sobre os benefícios dos 401(k)se dos IRAs. Também analisamos a opção Roth 401(k) emergente e quando ela faz sentido para jovens investidores.

Mas a próxima pergunta de todos é:“Ok, ok, mas quanto devo investir no meu 401(k)?”

Não existe uma resposta única para todos

Uma das postagens mais populares nos arquivos de dez anos deste blog é “Quanto deveria estar no seu 401 (k) aos 30?”

Eu tinha 25 anos quando o escrevi, tentando decidir com quanto contribuir para meu próprio 401(k).

Mas o que aprendi com mais de 200 comentários (por vezes desagradáveis) é que estabelecer uma referência de poupança apenas por idade é uma tolice; não há dois poupadores iguais. Você não pode comparar o engenheiro que se formou aos 22 anos em um emprego de US$ 65 mil por ano, sem nenhuma dívida de empréstimo estudantil, com um médico que começou a exercer a profissão aos 29 anos e tem US$ 200 mil em empréstimos. Ou a assistente social que ganha US$ 35 mil por ano e precisa de tudo isso só para comer.

Você pode usar esta calculadora 401(k) básica para estimar quanto você economizará em seu 401(k) com base em seu status pessoal:

Hoje quero dar conselhos um pouco mais táticos. Como porcentagem de sua renda, com quanto você deve contribuir para o 401(k)?

- Se você está endividado?

- Se você também pode fazer um Roth IRA?

- Se o seu empregador não corresponder aos fundos?

As duas regras fundamentais da poupança para a aposentadoria

Aqui estão duas regras que se aplicarão a quase todos:

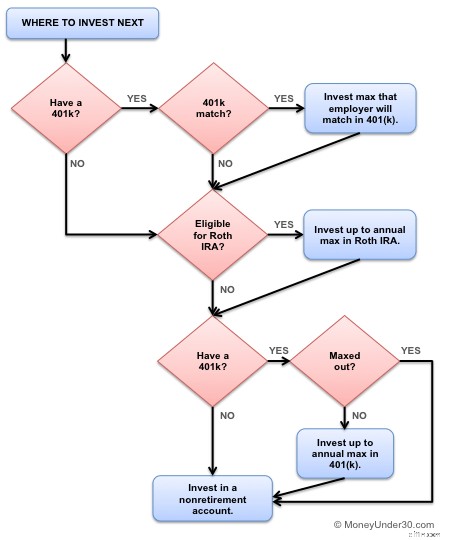

- Se o seu empregador corresponder aos fundos 401(k), contribua o suficiente para obter a correspondência integral. Faça isso primeiro. Mesmo se você estiver endividado. Mesmo que você não coloque um centavo a mais. É dinheiro de graça e você deveria aceitá-lo.

- Em seguida, se você puder contribuir para um Roth IRA, trabalhe para contribuir com o limite anual total por ano para essa conta antes de contribuir com qualquer valor extra para seu 401 (k) (além do que for necessário para obter a correspondência do empregador). Isso lhe dará uma boa reserva de dinheiro livre de impostos na aposentadoria.

Descubra a proporção com a qual você se sente mais confortável, mas continue aumentando suas economias

Existem muitos índices que recomendam como dividir sua renda. Alguns são tão simples quanto gastar 50% e economizar 50%. Embora seja um objetivo admirável, a maioria das pessoas terá dificuldades com isso. Especialmente na casa dos vinte. Eu gosto de 75/20/5.

- Gaste 75%

- Economize 20%

- Dê 5%

Mas descubra a proporção com a qual você se sente confortável. Você pode adiar as doações de caridade até estar livre de dívidas. Se você precisa da maior parte de sua renda para comer, pode ser gastar 90, economizar 10 ou até 95/5. Tudo bem. Mas você deve reavaliar isso à medida que sua situação financeira muda e tentar chegar a pelo menos 80/20.

Neste exemplo (75/20/5), se você ganhar US$ 40.000, gastaria US$ 30.000 ou US$ 2.500 por mês, economizaria US$ 8.000 por ano ou US$ 667 por mês e, se quiser, reservaria US$ 2.000 por ano para as causas escolhidas. Observe que estamos trabalhando com base na renda antes dos impostos, de modo que US$ 2.500 por mês para gastos podem ser mais parecidos com US$ 2.000 após os impostos).

Trabalhando de trás para frente, digamos que seu empregador corresponda a metade de uma contribuição de 6% para o seu 401(k). Portanto, 6% de sua renda antes dos impostos é de US$ 3.000. Seu empregador investe $ 1.500. Você investe isso e tem $ 3.500 restantes em seu orçamento de poupança.

Se você não tiver um fundo de emergência totalmente financiado, isso vem a seguir. Abra uma conta poupança online simples – eles são chatos, mas seguros – e carregue-a com dinheiro.

Se você tiver bastante para um dia chuvoso, você retornará às suas opções de aposentadoria. Se você se qualificar para um Roth IRA, provavelmente é para lá que os US$ 3.500 deveriam ir. Se você não se qualificar ou tiver mais do que o máximo para gastar, retorne ao seu 401 (k) e aumente suas contribuições.

Os quatro níveis de poupança para a aposentadoria

A lição é:descubra qual porcentagem de sua renda você pode economizar no total e aloque-a de forma adequada:

Nível 1:Maximize a correspondência do seu empregador no seu 401 (k). (Dinheiro grátis!)

Nível 2:Maximize suas economias de emergência (despesas de subsistência de cerca de seis meses).

Nível 3:Maximize seu Roth IRA (até o limite anual).

Nível 4:Maximize seu 401(k) (até um limite total para contribuições de funcionários).

Este fluxograma também ajudará.

Se você estiver endividado, concentre-se em saldos com juros altos enquanto economiza

Se o seu empregador igualar as contribuições 401(k), coloque o suficiente para conseguir essa contrapartida, mesmo se você estiver endividado.

Em seguida, se você estiver com dívidas de cartão de crédito, pare. Invista seu dinheiro extra para pagar isso antes de fazer contribuições adicionais para a aposentadoria. Concentre-se primeiro em sair da dívida do cartão de crédito e depois voltar.

Tem empréstimos estudantis? Siga a programação acima de qualquer maneira. A menos que seus empréstimos privados tenham taxas de juros de dois dígitos, não recomendo o reembolso antecipado dos empréstimos estudantis.

Nunca é demais economizar mais

Vinte por cento é uma grande meta, mas alguns especialistas em aposentadoria sugerem economizar mais de 25% ou até 30. Por quê?

Você conhece aquele ditado:“Retornos passados não são garantia de desempenho futuro”? É por isso. É verdade que o retorno médio anual do S&P 500 entre 1928 e 2014 foi de 10%, por exemplo. Mas isso não significa nada para retornos futuros.

Não temos como saber quais serão os retornos futuros – podem ser de 8%, podem ser de 4%. Mas a única forma de se proteger contra um futuro incerto é poupar mais dinheiro. Quanto mais você tem, menos precisa de retornos impressionantes para atingir seus objetivos.

Obtenha ajuda com seu 401(k)

Já tem um 401 (k)? Enquanto você pesquisa contribuições, reserve um minuto para analisar também seu patrimônio atual – pode haver grandes economias a serem encontradas.

Confira o Empower para obter um aplicativo gratuito que cria imagens fáceis de entender dos investimentos que você possui em suas contas 401 (k), IRA e outras contas de investimento. Há também o Wealthfront para um excelente aplicativo financeiro completo que permite aos correntistas assumir o controle de suas finanças, automatizar poupanças e investimentos e gerenciar suas contas, tudo em um só lugar.

Resumo

A situação financeira de cada pessoa é diferente e, portanto, as contribuições para a reforma de cada pessoa também serão diferentes. O segredo é encontrar uma proporção com a qual você se sinta confortável, mas que também o incentive a economizar um pouco mais do que faria de outra forma. Sugerimos buscar uma proporção de 80/20 para começar e aumentar o máximo que puder.

Mais para você

-

Principais empréstimos para pequenas empresas:opções de 2024 para financiar seu crescimento

Muitos proprietários de pequenas empresas lutam para garantir financiamento, seja para custos iniciais, equipamentos ou operações diárias. Com os bancos tradicionais a restringirem os requisitos de em

-

Diferença entre administrador ou custodiante IRA

Um administrador da IRA pode oferecer mais opções financeiras do que um custodiante da IRA. p As duas entidades diferentes que ajudam a gerenciar um IRA são chamadas de Custodian ou Trustee. De acordo

Artigos em Destaque

- Identificando correções do mercado de ações:um guia abrangente

- Como negociar futuros:os prós e contras a saber antes de começar

- Regra nº 1 de investimentos - Aumento dos mercados, e queda dos mercados

- Como gerenciar a dívida de forma eficaz

- A importância da assunção calculada de riscos financeiros

- Como Pagar-se Primeiro

- Os 9 principais Robo-Advisors:automatize seus investimentos e alcance metas financeiras

- Prós e contras do mercado de ações - Investir

-

Como rescindir legalmente um contrato com a lei dos três dias

Como rescindir legalmente um contrato com a lei dos três dias Tanto o governo federal quanto as agências estaduais têm leis relativas a vendas de alta pressão e cancelamentos de contratos de compra ou empréstimo. The Truth in Lending Act, a regra de esfriamento ...

-

Opções seguras de poupança e investimento do governo:um guia

Opções seguras de poupança e investimento do governo:um guia (Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.) Numa altura em ...