Freelancing e exportação para os Emirados Árabes Unidos:um guia para profissionais indianos

Os Emirados Árabes Unidos são um dos maiores corredores de remessas da Índia e uma importante fonte de pagamentos internacionais independentes. Milhões de profissionais indianos – desenvolvedores, designers, consultores e exportadores – faturam clientes dos Emirados Árabes Unidos todos os meses. No entanto, a maioria perde dinheiro silenciosamente com taxas de câmbio e taxas que nunca questionou.

Este guia cobre tudo:a taxa atual de AED para INR, por que ela muda, como os bancos e plataformas consomem seus ganhos e quais etapas de conformidade protegem você sob a lei indiana.

Por que os pagamentos nos Emirados Árabes Unidos são mais importantes do que você pensa

Dezenas de milhares de milhões de dólares fluem dos EAU para os países do Sul da Ásia todos os anos, sendo a Índia consistentemente o maior beneficiário individual. O corredor de pagamentos Índia-EAU é um dos mais movimentados do mundo, e os exportadores de serviços indianos, e não apenas os trabalhadores da diáspora, representam uma parte crescente desse fluxo.

Especificamente para freelancers e exportadores de serviços, os Emirados Árabes Unidos são um mercado rico. Os clientes dos Emirados Árabes Unidos pagam dentro do prazo, negociam em uma moeda estável e frequentemente encomendam projetos de alto valor em tecnologia, design, finanças e mídia. O AED está indexado ao dólar americano a uma taxa fixa de 3,6725 AED por dólar. Essa indexação a torna uma das moedas mais previsíveis para faturar.

No início de abril de 2026, 1 AED valia cerca de ₹ 25,3 à taxa média de mercado. (As tarifas mudam diariamente; verifique sempre a tarifa em tempo real antes de faturar.)

O que leva o DEA à taxa INR

O DEA não flutua livremente. Por estar indexada ao dólar americano, a taxa de AED em relação ao INR se move principalmente quando a rupia se fortalece ou enfraquece em relação ao dólar, e não por causa de algo acontecendo dentro dos Emirados Árabes Unidos.

Três forças impulsionam a maior parte do movimento:

Política do Federal Reserve dos EUA. Quando as taxas de juros dos EUA sobem, o dólar se fortalece. Como o AED está indexado ao dólar americano, o AED também se fortalece em relação à rupia. Os exportadores indianos recebem mais rúpias por dirham quando isso acontece.

Pressão da rupia indiana. Fatores como o défice comercial da Índia, os custos de importação de petróleo e as intervenções do RBI afetam o INR. Uma rupia mais fraca significa mais INR por AED – bom para os exportadores no momento do recebimento.

Preços do petróleo. A economia dos Emirados Árabes Unidos funciona com base nas receitas do petróleo. O aumento dos preços do petróleo fortalece a economia dos EAU e pode apoiar indirectamente o sentimento em torno do AED, embora a própria indexação mantenha a taxa estável em relação ao dólar americano.

Nos últimos 12 meses, AED para INR variou de ₹ 23 a um máximo de ₹ 25,8. A taxa média estava em meados dos 24 anos até agora em 2026. Para grandes pagamentos, mesmo uma diferença de ₹ 0,50 por AED é significativamente importante.

Quanto você realmente recebe:o problema da disparidade de taxas

A taxa média de mercado é o que você vê no Google ou em sites de dados financeiros. É a verdadeira taxa de câmbio entre duas moedas. Os bancos e plataformas de pagamento não oferecem essa taxa. Eles aumentam, normalmente de 1% a 4%, e ficam com a diferença.

Em um pagamento de 10.000 AED (cerca de ₹ 2.53.000 no mercado intermediário), uma margem de câmbio de 2% custa cerca de ₹ 5.100. Uma margem de lucro de 3,5% custa cerca de ₹ 8.900. Essas perdas ficam invisíveis no seu extrato bancário porque acontecem dentro da conversão, e não como uma taxa visível.

A tabela abaixo mostra como diferentes canais lidam com um pagamento interno de 10.000 AED (estimativas modeladas pela Wininvesta com base nos preços disponíveis publicamente em abril de 2026; verifique as taxas atuais antes de realizar a transação):

Taxa básica:~$$25,3 por AED. Apenas estimativas. Os valores reais dependem da taxa no momento da conversão.

O objetivo é chegar o mais próximo possível do mercado intermediário. Uma conta de cobrança global (GCA) permite que seu cliente dos Emirados Árabes Unidos pague em uma conta local que você controla. Você converte de acordo com sua programação, a uma taxa transparente, sem nenhum intermediário SWIFT interferindo na transferência.

A vantagem da indexação do AED:por que estável não significa livre de risco

Como o AED é rastreado em relação ao dólar americano, sua fatura do AED mantém seu valor em relação ao dólar. Uma fatura de 10.000 AED em janeiro ainda valerá o mesmo em dólares americanos em dezembro. Essa previsibilidade é rara. Compare-o com a faturação em euros ou libras, onde a própria moeda pode oscilar entre 5 e 10% num ano.

No entanto, o lado da rupia ainda se move. Se o INR se fortalecer em relação ao dólar – digamos, de ₹ 85 para ₹ 83 por dólar americano – você receberá menos rúpias por AED, embora nada tenha mudado no lado dos Emirados Árabes Unidos. Este é o risco residual que os exportadores indianos carregam.

Duas estratégias gerenciam esse risco. Primeiro, evite manter AED ou USD na carteira por mais tempo do que o necessário. Converta imediatamente, a menos que você tenha um motivo específico para esperar. Em segundo lugar, cote os clientes em AED em vez de em dólares americanos — isso elimina uma etapa de conversão e vincula diretamente sua fatura à taxa de AED para INR vigente no momento do recebimento.

Como os pagamentos dos Emirados Árabes Unidos entram na Índia:a cadeia de conformidade

Todo pagamento estrangeiro para a Índia deve seguir as regras da FEMA. Isso se aplica a todos os freelancers e exportadores, independentemente do valor do pagamento. Aqui está a cadeia completa de conformidade para um pagamento AED:

Etapa 1:seu cliente dos Emirados Árabes Unidos inicia uma transferência bancária. Eles enviam AED (ou USD) do banco dos Emirados Árabes Unidos para sua conta de recebimento – seja seu banco indiano via SWIFT ou um GCA que você controla.

Etapa 2:o pagamento chega a um banco Revendedor Autorizado (AD). Todas as remessas estrangeiras recebidas devem ser creditadas através de um banco autorizado pelo RBI. Sua plataforma de pagamento passa por um deles.

Passo 3:O banco registra a transação no EDPMS. O Sistema de Processamento e Monitoramento de Dados de Exportação do RBI rastreia todas as remessas estrangeiras vinculadas às exportações de serviços.

Etapa 4:seu banco emite um FIRA (Foreign Inward Remittance Advice) ou documentação equivalente. Na prática, a FIRA e o e-BRC substituíram largamente os FIRC físicos pelas receitas de exportação de serviços. O FIRA mostra o nome do remetente, o valor em moeda estrangeira, o valor em INR, a taxa de conversão e o código de finalidade do RBI.

Etapa 5:você retém a documentação por pelo menos cinco anos. A FEMA exige que você mantenha todos os registros cambiais por cinco anos, faturas, contratos, extratos bancários e cópias FIRA ou e-BRC.

O código de finalidade RBI é crítico. Você deve fornecer o código correto ao seu banco ao configurar a remessa de entrada. Os códigos comuns para freelancers e exportadores de serviços incluem P0802 (serviços de software), P0803 (outros serviços de TI) e P0805 (consultoria empresarial e de gestão). O código de finalidade incorreto pode desencadear consultas de conformidade.

Obtendo sua FIRA em diferentes plataformas

Seu processo de documentação depende da plataforma por meio da qual seu pagamento é feito.

Banco tradicional SWIFT: Seu banco normalmente gera o FIRA automaticamente assim que o pagamento é creditado e o código de finalidade é confirmado. Alguns bancos exigem que você envie uma solicitação com o número UTR, fatura e código de finalidade. O tempo de resposta varia de 2 a 7 dias úteis.

Winvesta GCA: Winvesta emite uma FIRA imediatamente após a conversão. Você pode levar isso ao seu banco para um FIRC formal, se necessário, para documentação relacionada ao investimento.

PayPal: O PayPal emite um Digital FIRA mensal consolidado para todos os pagamentos recebidos elegíveis naquele mês. Está disponível gratuitamente durante os primeiros dias do mês seguinte. FIRAs personalizados por transação estão disponíveis por uma pequena taxa.

Pagador: Emite e-FIRA mediante solicitação, geralmente sem custo adicional.

Observe que os prazos e preços exatos são específicos da plataforma e estão sujeitos a alterações – sempre verifique os termos atuais diretamente com a plataforma.

Para faturamento de alta frequência, pagamentos semanais ou quinzenais de clientes dos Emirados Árabes Unidos, o uso de uma plataforma que gera automaticamente o FIRA elimina atritos administrativos significativos. Perseguir um banco em busca de certificados FIRA todas as semanas é um custo em tempo real.

Faturamento de clientes dos Emirados Árabes Unidos:4 pontos práticos

Fatura em AED, não em USD. Seu cliente paga em dirhams. Uma fatura AED remove a etapa de conversão em dólares americanos, e a indexação AED significa que o valor da sua fatura é previsível. Os clientes nos Emirados Árabes Unidos também consideram as faturas AED mais fáceis de processar internamente.

Indique o código de finalidade em sua fatura. Nem todos os clientes ou suas equipes de contas sabem fornecer um código de finalidade RBI ao iniciar uma transferência eletrônica. Adicione uma linha em sua fatura observando o código e a descrição da finalidade. Isso reduz as idas e vindas com seu banco no recebimento.

Inclua os detalhes completos da sua conta de recebimento. Para pagamentos SWIFT, inclua o nome do seu banco, agência, código SWIFT/BIC, número da conta e IFSC. Para pagamentos GCA, compartilhe os detalhes da sua conta virtual. Um campo ausente atrasa o pagamento em dias.

Defina um cronograma para realização do pagamento. De acordo com a FEMA, as receitas de exportação devem ser realizadas no prazo de nove meses a partir da data da fatura para exportações de serviços. Este período está sujeito a atualizações do RBI, portanto verifique periodicamente se há alterações. Mantenha um rastreador. Se um cliente dos Emirados Árabes Unidos perder o prazo, entre em contato com seu banco com antecedência para solicitar uma prorrogação; não espere até que o prazo passe.

Tratamento fiscal dos pagamentos de AED na Índia

Os pagamentos AED que você recebe por serviços exportados para clientes dos Emirados Árabes Unidos se qualificam como receita de exportação, desde que as condições padrão da Lei IGST sejam atendidas – fornecedor na Índia, destinatário fora da Índia, local de fornecimento fora da Índia e pagamento recebido em moeda estrangeira conversível.

De acordo com o GST, as exportações de serviços têm taxa zero. Se você estiver registrado no GST, não cobrará GST nas faturas de clientes dos Emirados Árabes Unidos. Você também pode solicitar um reembolso de qualquer GST pago sobre seus insumos (assinaturas de software, custos de escritório, etc.). Seu FIRA ou e-BRC é a principal evidência documental que apoia este pedido de reembolso do GST.

De acordo com o imposto de renda, o valor em rúpias creditado ao seu banco é o seu lucro tributável do ano. Para a maioria dos freelancers que operam em regime de caixa, a taxa de conversão, e não a taxa média de mercado na data da fatura, determina o valor do INR. Isso é importante se você tiver um AED em uma carteira e converter mais tarde a uma taxa diferente. Se você seguir o método de contabilidade mercantil, consulte seu CA sobre como as diferenças cambiais são tratadas.

Se o seu rendimento estrangeiro for substancial, por exemplo, acima de ₹ 10 lakh por ano, a sua CA irá quase certamente contar com FIRA, e-BRC e extratos bancários para reconciliar o seu ITR e responder a qualquer escrutínio. Mantenha os documentos organizados por ano financeiro e não por ano civil.

O que observar na taxa de AED para INR em 2026

Com base nas condições atuais do mercado, o AED para o INR provavelmente permanecerá na faixa média de ₹25 durante o resto de 2026, exceto um grande choque entre o USD e o INR. Esta é a visão direcional da Winvesta baseada em dados atuais e não deve ser tratada como uma garantia ou previsão de consenso.

A direção USD-INR é o principal motivador. Observe as decisões sobre taxas do Federal Reserve dos EUA e os dados da conta corrente da Índia. Um corte significativo nas taxas dos EUA fortaleceria o INR e reduziria o rendimento da rúpia por AED. Um défice comercial indiano mais amplo normalmente enfraquece o INR e melhora os seus retornos de conversão.

Para grandes contratos dos Emirados Árabes Unidos no valor de ₹ 25 lakh ou mais, vale a pena discutir o risco da taxa com sua CA antes de assinar. Alguns exportadores utilizam contratos a prazo através do seu banco AD para fixar uma taxa para faturas futuras. Isso elimina a incerteza de ambos os lados.

Isenção de responsabilidade: As informações fornecidas neste blog são apenas para fins informativos gerais e não constituem aconselhamento financeiro ou jurídico. Winvesta não faz representações ou garantias sobre a exatidão ou adequação do conteúdo e recomenda consultar um profissional antes de tomar qualquer decisão financeira.

-

Custo contábil versus custo econômico:como (e quando) usar cada um

Embora existam vários tipos de contabilidade, todos eles usam uma característica comum:custos contábeis. Em termos simples, qualquer despesa que saia da sua conta bancária é considerada um custo con

-

Barco em desastre marítimo que matou 34 não estava de acordo com o código

LOS ANGELES (AP) - O barco de mergulho que pegou fogo no Dia do Trabalho no sul da Califórnia, matando 34 pessoas, estava entre centenas de pequenas embarcações isentas pela Guarda Costeira dos EUA de

Artigos em Destaque

- Melhores corretores de ações online para iniciantes em outubro de 2021

- O que é o castiçal do enforcado?

- O que é o Dow Jones Industrial Average (DJIA)?

- As 7 melhores ações de longo prazo para comprar em 2021

- O que é Análise de Intermercado?

- Fórum de investimento:uma plataforma para educar e informar

- Fundos de hedge definidos [mais:por que eles provavelmente não são para você]

- Como entrar em estoque

-

Você já ouviu falar em orçamento de envelope? Veja por que você pode querer experimentá-lo

Você já ouviu falar em orçamento de envelope? Veja por que você pode querer experimentá-lo Pode ser old school, mas funciona! Pode ser antiquado, mas funciona! Muitas pessoas evitam o orçamento porque estão convencidas de que é uma coisa difícil de fazer. A realidade é que você não preci...

-

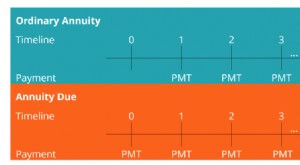

O que é anuidade vencida?

O que é anuidade vencida? A anuidade a vencer refere-se a uma série de pagamentos iguais feitos no mesmo intervalo no início de cada período. Os períodos podem ser mensais, trimestral, semi anualmente, anualmente, ou qualquer ...