Melhores Investimentos de Longo Prazo para 2021

Os investimentos de longo prazo não são tão atraentes quanto mais curtos, mais voláteis. Eles não exigem pensamento rápido ou um intelecto de nível genial para serem gerenciados. Eles raramente são falados em programas de televisão ou filmes. Na verdade, raramente são comentados fora dos escritórios de RH e empresas de planejamento financeiro.

Mas quando se trata de construção estável, riqueza que abrange gerações, investir a longo prazo é o padrão ouro. Isso porque, quando um investimento pode amadurecer ao longo de décadas, ele colhe os benefícios dos juros compostos. Em outras palavras, os juros ganhos por seu portfólio começam a render juros sobre si mesmos.

Então, se você está pensando em começar um portfólio - ou procurando ajustar o que você já tem - o início do ano é um ótimo momento para começar. Aqui estão algumas das melhores opções a serem consideradas para 2021.

Wealthsimple Invest é uma forma automatizada de aumentar seu dinheiro como os investidores mais sofisticados do mundo. Comece e construiremos para você um portfólio de investimentos personalizado em questão de minutos.O que são investimentos de longo prazo?

Um investimento de longo prazo é aquele em que você não toca por pelo menos 10 anos. Em alguns casos, esse período pode estender-se por até 40 anos. Com um investimento de longo prazo, você mantém sua posição e não vende até o momento apropriado, mesmo que o valor caia drasticamente.

Investimentos de longo prazo são apropriados para objetivos longínquos, como aposentadoria ou educação universitária de um filho. Eles não são tão úteis para objetivos de curto prazo, como comprar uma casa em um futuro próximo ou pagar por um casamento na próxima primavera.

A única diferença entre um investimento de curto e longo prazo é quanto tempo você o mantém. Por exemplo, você pode comprar ações da Disney hoje e mantê-las por 20 anos, tornando-o um investimento de longo prazo. Você também pode comprar o mesmo estoque e vendê-lo em seis meses, tornando-o um investimento de curto prazo.

Diferentes investimentos são mais adequados para o crescimento de longo ou curto prazo. Idealmente, os investimentos de longo prazo proporcionam um equilíbrio entre crescimento e risco. Os estoques têm potencial para crescer muito rapidamente, mas podem ser muito arriscados para investimentos de longo prazo. Ao mesmo tempo, evitar qualquer risco tornará muito difícil aumentar seu portfólio de forma adequada.

Um investimento de longo prazo deve crescer o suficiente para apoiar seus objetivos. No mínimo, deve superar a inflação, que geralmente está entre 2 e 3%. Se você economizar para o longo prazo em uma conta de poupança com taxa de juros de 1,5%, a inflação excederá o retorno de juros. É por isso que manter seu fundo de aposentadoria em uma conta poupança, mesmo que seja de alto rendimento, é uma má ideia.

Onde colocar investimentos de longo prazo

Os investimentos de longo prazo são geralmente mantidos em contas de aposentadoria, como Roth e IRAs tradicionais, Roth e 401 (k) s tradicionais, e 403 (b) s. Qualquer um pode abrir um IRA, enquanto um 401 (k) ou 403 (b) deve ser fornecido por seu empregador.

Se você está economizando para a educação universitária de um filho ou neto, uma conta 529 é provavelmente mais apropriada. Esta é uma conta de poupança especial que oferece benefícios fiscais quando você usa os fundos para despesas de educação qualificada, como mensalidades, livros, e alojamento para a faculdade.

As contas de corretagem também podem ser usadas para investimentos de longo prazo, mas eles são apenas uma boa escolha em algumas situações. Eles têm menos regras do que contas de aposentadoria, mas também não têm incentivos fiscais.

Se você estiver economizando para comprar uma casa de férias em 20 anos, uma conta de corretora pode ser melhor do que um IRA ou 401 (k) porque você não será penalizado por retirar fundos antes dos 65 anos. A maioria dos investidores que economizam para a aposentadoria não deve abrir uma conta de corretora, a menos que já tenham estourado seu IRA ou 401 (k).

Health Savings Accounts (HSA) são outro veículo popular para investimentos de longo prazo. Como o nome deles, Os HSAs são onde os consumidores podem economizar dinheiro para despesas médicas. As contribuições de HSA são dedutíveis de impostos, e os fundos podem ser retirados sem impostos.

Depois de ter uma certa quantia em uma HSA, geralmente entre $ 1, 000 e $ 2, 000, você pode investir esse dinheiro em fundos mútuos e ETFs.

Os HSAs são ótimos para investimentos de longo prazo porque os ganhos crescem sem impostos e podem ser usados para despesas médicas a qualquer momento. Você pode sacar o dinheiro por qualquer motivo quando chegar aos 65 anos, mas você deverá um imposto de renda padrão sobre a quantia que retirar.

Melhores investimentos de longo prazo para 2021

Se você está pronto para começar a investir no longo prazo, confira estas opções principais:

1. Fundo de índice S&P 500

Por décadas, o S&P 500 tem sido o padrão contra o qual outras ações e fundos são avaliados. É por isso que os especialistas em investimentos amam os fundos de índice S&P 500.

“Você pode se sair muito bem se apenas comprar e manter um fundo de índice S&P 500 de baixo custo, ”Disse Ryan Sterling, fundador da Future You Wealth.

Este fundo de índice segue o índice S&P 500, que inclui as 500 maiores empresas de capital aberto dos EUA. Desde a sua criação em 1957, o S&P 500 tem uma média de cerca de 8% ao ano.

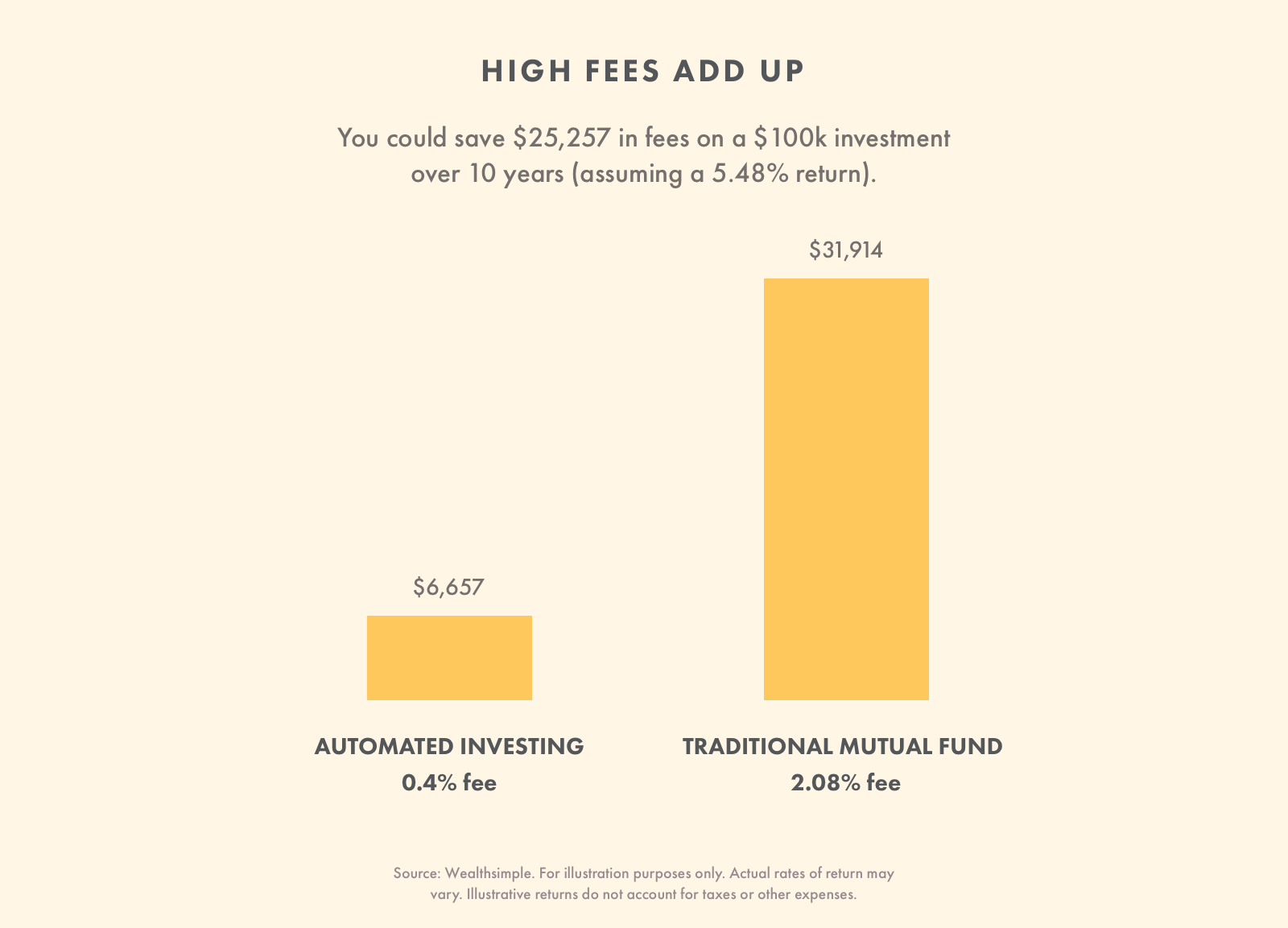

A maioria dos fundos de índice S&P 500 tem taxas baixas, uma vantagem importante para o investimento de longo prazo. O planejador financeiro Dejan Ilijevski, Presidente da Sabela Capital Markets, disse que altas taxas podem matar qualquer portfólio.

“É importante lembrar que os custos não se correlacionam com os retornos, " ele disse. "Na verdade, quanto mais baixos seus custos, geralmente, o maior será o seu retorno esperado. ”

2. Fundos de títulos

Cada investidor que está economizando para a aposentadoria, não importa a idade, deve ter um fundo de obrigações em sua carteira. Um fundo de títulos contém uma variedade de títulos de fontes corporativas e governamentais. Os títulos do governo em um fundo de títulos devem incluir títulos do governo local e federal.

Os fundos de obrigações fornecem equilíbrio a uma carteira. Quando os fundos de ações vão bem, obrigações geralmente não. Mas quando os fundos de ações despencam, os títulos diminuem a folga. Em geral, os títulos são estáveis e quase nunca sofrem grandes oscilações de valor.

Os investidores a décadas de aposentadoria devem ter entre 10 a 20% de sua carteira em um fundo de títulos, enquanto aqueles com apenas cinco ou 10 anos de antecedência podem ter a maioria em títulos.

Uma maneira fácil de decidir quanto investir em um fundo de obrigações é usando sua idade. Se você tem 30 anos, sua carteira deve ser de cerca de 30% dos fundos de obrigações. Se você tem 45 anos, então, aproximadamente 45% de sua carteira deve estar em fundos de obrigações.

Os fundos de títulos mais conceituados também têm taxas baixas, para que você não pague a mais pelos títulos de segurança fornecidos. Procure fundos de obrigações com uma proporção de despesas de 0,5% ou menos.

3. Fundo total do mercado de ações

Um fundo total do mercado de ações é semelhante a um fundo de índice S&P 500, mas com algumas diferenças importantes. Ambos os fundos têm empresas de grande capitalização, mas um fundo total do mercado de ações também tem algumas pequenas e médias empresas.

A inclusão dessas empresas menores é importante, porque as empresas de pequena e média capitalização são geralmente mais jovens, e, portanto, tendem a ter mais potencial de crescimento do que as empresas de grande capitalização. Quando você investe em um fundo total do mercado de ações, você está se expondo a uma faixa mais ampla de empresas.

Como fundos de índice S&P 500, os fundos totais do mercado de ações também tendem a ter taxas baixas. Eles também geram retornos semelhantes para o índice S&P 500.

4. Fundo de data-alvo

Alguns investidores adoram sujar as mãos, verificar ações diariamente e acompanhar o andamento de seu portfólio de todos os ângulos. Outras pessoas sabem que devem investir, mas prefira uma abordagem mais descontraída.

Qualquer pessoa com uma abordagem mais direta para investir deve considerar os fundos na data-alvo, que são projetados para configurá-lo e esquecê-lo. Você coloca dinheiro em um fundo de data-alvo, deixe ferver por 30 anos e só retire quando estiver pronto. A maioria das pessoas usa os fundos da data prevista para sua conta de aposentadoria.

Os fundos da data-alvo mantêm uma mistura entre fundos de ações e títulos. Se você escolher um fundo de data-alvo aos vinte e poucos anos, o fundo será composto principalmente por fundos de ações. Conforme você envelhece, o fundo começará a substituir alguns desses fundos de ações por mais fundos de obrigações.

Os fundos na data-alvo eliminam as suposições ao investir. Os consumidores não precisam se preocupar em reequilibrar seu portfólio porque o fundo de data-alvo o faz automaticamente.

Os fundos da data-alvo vêm em incrementos de cinco anos, e têm o nome do ano que você pretende retirar. Por exemplo, se você quiser se aposentar em 2053, você escolheria um fundo de data-alvo para 2055.

Este serviço não sai barato. Os fundos da data-alvo têm taxas mais altas do que alguns fundos de índice, com taxas médias de 0,51%. Em contraste, um fundo de índice S&P 500 pode ter uma estrutura de taxas inferior a 0,1%. As taxas do fundo na data-alvo ainda são relativamente pequenas, Contudo, e menor do que muitos fundos administrados ativamente. Se a capacidade de sentar e deixar o seu pé-de-meia crescer com pouco barulho é importante para você, este pequeno aumento pode valer o preço.

Algumas corretoras cobram taxas baixas sobre os fundos na data-alvo, mais perto do que você pagaria com um fundo de índice S&P 500. Antes de escolher um fundo de data-alvo de uma corretora específica, compare-o com o que é oferecido por outras empresas para encontrar uma oferta de baixo custo.

Por que você deve tomar cuidado com ações individuais para investimentos de longo prazo

Ações individuais têm enorme potencial de crescimento. Para muitos, é a única maneira de investir a longo prazo. O problema é, as ações são inerentemente arriscadas. Quando você coloca dinheiro em uma empresa, seu sucesso financeiro depende do crescimento da empresa.

Quando você investe em um fundo de índice, por outro lado, o sucesso ou o fracasso de uma empresa tem pouco impacto. Se uma empresa cair 50% em um dia, seria um pequeno pico em um fundo de índice distribuído por centenas de empresas.

Os planejadores financeiros temem recomendar ações individuais para investimentos de longo prazo. De acordo com Mark Setee, CFP e gerente de portfólio da Wealthsimple, ninguém deve ter mais de 5% de sua carteira total em ações.

"Por aqui, se o estoque subir, excelente, " ele disse. "Se não, o estoque não vai afundar seu navio financeiramente. ”

Se você decidir comprar ações individuais, você precisará ter um papel ativo em gerenciá-los. Isso é porque, ao contrário de um fundo de índice, os altos e baixos de uma única ação podem ter implicações de longo alcance para o seu portfólio. Muitas pessoas não querem monitorar seus investimentos tão de perto, ou não têm educação financeira para saber o que procuram.

“Se você investir em uma ação individual, você tem que prestar mais atenção aos relatórios financeiros desta empresa, mudanças de gestão, mudanças de produto, etc., bem como o histórico da indústria e as leis e regulamentações relevantes, ”Disse Dora Waters, Conselheiro de investimentos registrado e presidente da DP Waters Wealth Management LLC.

É por isso que os fundos de índice, com sua facilidade e simplicidade, são uma escolha tão popular.

-

10 melhores investimentos em 2021

Para desfrutar de um futuro confortável, investir é absolutamente essencial para a maioria das pessoas. Como as consequências econômicas da pandemia de coronavírus demonstraram, uma economia aparentem

-

Melhores investimentos de curto prazo para 2021

Embora os investimentos de longo prazo geralmente tragam retornos muito melhores, nem todo mundo quer perder o acesso ao seu dinheiro por longos períodos. Investimentos de curto prazo, por outro lad

Artigos em Destaque

- 5 melhores investimentos para famílias de militares

- 7 melhores estoques de alimentos básicos para o consumidor para 2021

- Melhores empresas de investimento para 2021

- As 7 melhores ações de longo prazo para comprar em 2021

- Melhores sites de imóveis para 2021

- Melhores contas IRA para 2021

- Melhores Investimentos de Curto Prazo

- 5 melhores fundos mútuos para investimento de longo prazo

-

10 melhores investimentos de baixo risco em outubro de 2021

10 melhores investimentos de baixo risco em outubro de 2021 Enquanto a economia dos EUA continua a se recuperar da pandemia COVID-19, ainda pode haver alguns solavancos no caminho durante o resto de 2021 e além. O mercado de ações teve uma recuperação substanc...

-

9 melhores investimentos de longo prazo em outubro de 2021

9 melhores investimentos de longo prazo em outubro de 2021 Uma das melhores maneiras de garantir seu futuro financeiro é investir, e uma das melhores maneiras de investir é no longo prazo. Com os altos e baixos que surgiram durante a pandemia COVID-19, pode t...