Um olhar sobre a teoria do portfólio pós-moderno

- Risco de baixa - O risco de queda de qualquer investimento é quanto o investidor poderia perder se o mercado mudasse. Esta é a fórmula do "pior cenário".

- Índice de Sortino - Esta é uma modificação no índice de Sharpe usado há muito tempo para medir a volatilidade. No denominador da proporção, a proporção de Sortino usa o desvio inferior em vez do desvio padrão. Isso significa que o índice não leva em consideração a volatilidade no sentido ascendente, mas apenas usa a volatilidade no sentido descendente para mostrar o risco.

- Volatility skew - Esta é uma medida da diferença de volatilidade em um contrato de opções. Ele mede a diferença entre "out-of-the-money, Ataques "no dinheiro" e "dentro do dinheiro". Quando a volatilidade é distorcida, diminui à medida que o preço de exercício aumenta. Isso ocorre porque o gerente de uma carteira grava mais opções do que opções.

-

O que é a Teoria Moderna de Portfólio (MPT)?

A Modern Portfolio Theory (MPT) refere-se a uma teoria de investimento que permite aos investidores montar uma carteira de ativos que maximize o retorno esperado para um determinado nível de risco. A

-

Qual é a taxa de rotação da carteira?

O rácio de rotação da carteira é a taxa pela qual os activos de um fundo são comprados e vendidos pelos gestores da carteira. Em outras palavras, o rácio de rotação da carteira refere-se à variação pe

Artigos em Destaque

- 6 Deficiências da Teoria Moderna de Portfólio

- Um olhar sobre a unidade de confiança

- Os fundamentos da teoria do portfólio ideal

- Uma Análise do Fundo de Renda

- Teoria de portfólio moderna:o básico

- O mercado está no auge? Por que seu portfólio deve ser diversificado

- O que é a teoria moderna de portfólio?

- A Importância da Diversificação de Investimentos

-

Quem é Harry Markowitz?

Quem é Harry Markowitz? Harry Markowitz é um economista americano e criador da influente Modern Portfolio Theory (MPT), ainda amplamente usada hoje. Fonte Resumo Harry Markowitz é um economista americano...

-

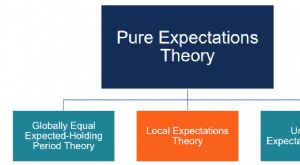

O que é a Teoria das Expectativas Locais?

O que é a Teoria das Expectativas Locais? p Em finanças e economia, a Teoria das Expectativas Locais é uma teoria que sugere que os retornos de títulos com diferentes vencimentos devem ser os mesmos ao longo do horizonte de investimento de cu...