O que é Backtesting?

O backtesting envolve a aplicação de uma estratégia ou modelo preditivo aos dados históricos para determinar sua precisão. Ele pode ser usado para testar e comparar a viabilidade das estratégias de negociação para que os tradersSix Essential Skills of Master TradersSapenas qualquer um pode se tornar um trader, mas para ser um dos grandes negociantes é preciso mais do que capital de investimento e um terno de três peças. Lembre-se:há um mar de indivíduos que desejam se juntar às fileiras dos comerciantes mestres e trazer para casa o tipo de dinheiro que acompanha esse título. pode empregar e ajustar estratégias de sucesso.

Resumo

- O backtesting envolve a aplicação de uma estratégia ou modelo preditivo aos dados históricos para determinar sua precisão.

- Ele permite que os traders testem estratégias de negociação sem a necessidade de capital de risco.

- As medidas comuns de backtesting incluem lucro / prejuízo líquido, Retorna, retorno ajustado ao risco, exposição ao mercado, e volatilidade.

Como funciona o backtesting

Os analistas usam o backtesting como uma forma de testar e comparar várias técnicas de negociação sem arriscar dinheiro. A teoria é que, se sua estratégia teve um desempenho ruim no passado, é improvável que tenha um bom desempenho no futuro (e vice-versa). Os dois componentes principais analisados durante o teste são a lucratividade geral e o nível de risco assumido.

Contudo, um backtest examinará o desempenho de uma estratégia em relação a muitos fatores diferentes. Um backtest bem-sucedido mostrará aos traders uma estratégia que comprovadamente mostra resultados positivos historicamente. Embora o mercado nunca se mova da mesma forma, o backtesting baseia-se no pressuposto de que as ações se movem em padrões semelhantes aos de historicamente.

Implementação

Um backtest é geralmente codificado por um programador. Programação Programação é o processo de escrever instruções para um computador executar. É semelhante a uma receita para humanos. Uma receita contém uma lista de ações que executam uma simulação na estratégia de negociação. A simulação é executada usando dados históricos de estoques, títulos, e outros instrumentos financeiros. A pessoa que facilita o backtest avaliará os retornos do modelo em vários conjuntos de dados diferentes.

Também é essencial que o modelo seja testado em muitas condições de mercado diferentes para avaliar o desempenho de forma objetiva. As variáveis dentro do modelo são então ajustadas para otimização em relação a várias medidas de backtesting diferentes.

Medidas comuns de backtesting

- Lucro / prejuízo líquido

- Retornar :O retorno total da carteira ao longo de um determinado período de tempo

- Retorno Ajustado pelo Risco Índices de Retorno Ajustado ao RiscoHá uma série de índices de retorno ajustados ao risco que ajudam os investidores a avaliar os investimentos existentes ou potenciais. Os índices podem ser mais úteis:O retorno da carteira ajustado para um nível de risco

- Exposição de Mercado :o grau de exposição a diferentes segmentos do mercado

- Volatilidade VolatilidadeA volatilidade é uma medida da taxa de flutuações no preço de um título ao longo do tempo. Indica o nível de risco associado às mudanças de preço de um título. Os investidores e corretores calculam a volatilidade de um título para avaliar as variações anteriores nos preços:A dispersão dos retornos da carteira

Viés de backtesting

Ao criar um modelo comercial para ser testado, os comerciantes devem evitar preconceitos na criação do modelo. Para garantir a objetividade, a estratégia deve ser testada em vários períodos de tempo diferentes com uma amostra representativa e não enviesada de ações.

Se um trader tivesse que escolher as ações e o período de tempo em que sua estratégia foi testada, o modelo seria fundamentalmente falho. Embora o teste possa produzir resultados positivos, isso só aconteceria porque o modelo foi criado para se ajustar perfeitamente a esses dados. Portanto, é essencial que diferentes conjuntos de dados sejam usados ao longo do processo.

Viés de antecipação

Outro erro durante o backtesting é o viés de antecipação. O viés de previsão envolve a incorporação de informações ao modelo que está sendo testado novamente, que normalmente não estariam disponíveis quando o modelo fosse realmente implementado.

Por exemplo, suponha que você esteja fazendo um backtesting de um modelo de negociação que se baseia nas informações financeiras disponíveis no final do ano fiscal. No modelo, você insere as informações em 31 de dezembro st ; Contudo, a informação geralmente não está disponível até algumas semanas após o final do ano. Implementar os dados em um backtest faria com que o retorno do modelo fosse artificialmente alto devido ao viés de antecipação.

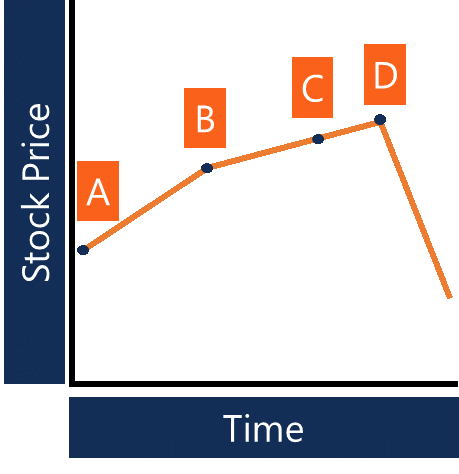

- A - Fim do ano fiscal (momento em que o modelo de backtesting assume o relatório anual divulgado)

- B - Relatório anual divulgado

- C - Momento em que o modelo de backtesting assume a liberação do relatório do primeiro trimestre

- D - Relatório do primeiro trimestre divulgado

O gráfico acima mostra uma linha do tempo de como um modelo de backtesting pode apresentar falhas devido ao viés de antecipação. O modelo assume que as informações se tornam disponíveis nos pontos A e C, enquanto na realidade, as informações ficam disponíveis nos pontos B e D. O resultado de um backtest adequadamente construído provavelmente produziria um resultado totalmente diferente daquele que faz as mesmas suposições acima.

Quem usa backtesting?

Qualquer um pode realizar seu próprio backtest; Contudo, backtests são geralmente executados por investidores institucionais e gestores de dinheiro. O backtesting usa dados que podem ser caros de se obter e requerem modelagem complexa.

Comerciantes institucionais e empresas de investimento possuem o capital humano e financeiro necessário para empregar modelos de backtesting em suas estratégias de negociação. Adicionalmente, com grandes quantias de dinheiro em jogo, Investidores institucionaisInstitucional InvestidorUm investidor institucional é uma entidade legal que acumula fundos de vários investidores (que podem ser investidores privados ou outras entidades legais) que muitas vezes são obrigados a fazer backtest para avaliar o risco.

Exemplo

Suponha que você seja um analista de uma empresa de investimento, e você foi solicitado a fazer um backtest de uma estratégia em relação a um conjunto de dados históricos fornecidos a você. A estratégia envolve comprar uma ação se ela atingir o mínimo em 90 dias. A primeira etapa do backtesting seria escolher dados históricos imparciais.

Você então aplica a estratégia aos dados e descobre que a estratégia rendeu um retorno de 150 pontos base melhor do que a estratégia atual usada pela empresa. O backtest ajudou a solidificar a pesquisa realizada na criação da estratégia de negociação. A empresa de investimento pode decidir se o backtest é motivo suficiente para empregar a estratégia.

Leituras Relacionadas

CFI é o fornecedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSA Inscreva-se no programa CMSA® da CFI e torne-se um Analista de Mercado de Capitais e Valores Mobiliários certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- AlgorithmsAlgorithms (Algos) Algorithms (Algos) são um conjunto de instruções que são introduzidos para executar uma tarefa. Eles automatizam as negociações para gerar lucros em uma frequência impossível para um operador humano.

- Clustering IllusionClustering IllusionClustering illusion refere-se a um viés cognitivo nas finanças comportamentais em que um investidor observa padrões no que são, na verdade, eventos aleatórios. Em outro

- Teste de HipóteseTeste de Hipótese O Teste de Hipótese é um método de inferência estatística. É usado para testar se uma afirmação sobre um parâmetro de população está correta. Testando hipóteses

- Bias de Seleção de AmostraBias de Seleção de AmostraO viés de seleção de amostra é o viés que resulta da falha em garantir a randomização adequada de uma amostra populacional. As falhas da seleção da amostra

-

O que é um modelo de lucro?

Um modelo de lucro se refere ao plano de uma empresa que visa tornar o negócio lucrativo e viável. Ele descreve o que a empresa planeja fabricar ou fornecer, como as vendas serão geradas, e todas as d

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

Artigos em Destaque

-

O que é o modelo Delta de Hax?

O que é o modelo Delta de Hax? O Modelo Delta da Hax é uma estrutura estratégica com uma abordagem pró-consumidor para a implementação de gestão eficaz e estratégias de negócios corporativos em uma organização. O modelo Delta foi d...

-

O que é o modelo McKinsey 7S?

O que é o modelo McKinsey 7S? O modelo McKinsey 7S se refere a uma ferramenta que analisa o projeto organizacional de uma empresa. O objetivo do modelo é descrever como a eficácia pode ser alcançada em uma organização por meio das...