O que é o modelo de três fatores Fama-French?

O modelo de três fatores Fama-French é uma extensão do Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título . A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança. O modelo Fama-French visa descrever o retorno das ações por meio de três fatores: (1) risco de mercado, (2) o desempenho superior das empresas de pequena capitalização Ações de pequena capitalização Uma ação de pequena capitalização é uma ação de uma empresa de capital aberto cuja capitalização de mercado varia de $ 300 milhões a aproximadamente $ 2 bilhões. em relação às empresas de grande capitalização, e (3) o desempenho superior de empresas de alto valor book-to-market versus empresas de baixo valor book-to-market. A lógica por trás do modelo é que as empresas de alto valor e pequena capitalização tendem a superar regularmente o desempenho do mercado geral.

O modelo de três fatores Fama-French foi desenvolvido pelos professores Eugene Fama e Kenneth French da Universidade de Chicago.

No modelo original, os fatores eram específicos para quatro países:os EUA, Canadá, Japão, e o Reino Unido. Posteriormente, Fama e French ajustaram os fatores, tornando-os aplicáveis para outras regiões, incluindo a Europa e a região da Ásia-Pacífico.

Fórmula do modelo de três fatores Fama-French

A representação matemática do modelo de três fatores Fama-French é:

Onde:

- r =Taxa de retorno esperada

- r f =Taxa livre de risco

- WL =Coeficiente do fator (sensibilidade)

- (r m - r f ) =Prêmio de risco de mercado

- SMB (Pequeno Menos Grande) =Retornos excedentes históricos de empresas de pequena capitalização sobre empresas de grande capitalização

- HML (Alto menos baixo) =Retornos excedentes históricos de ações de valor (alto índice book-to-price) sobre ações de crescimento (baixo índice book-to-price)

- ↋ =Risco

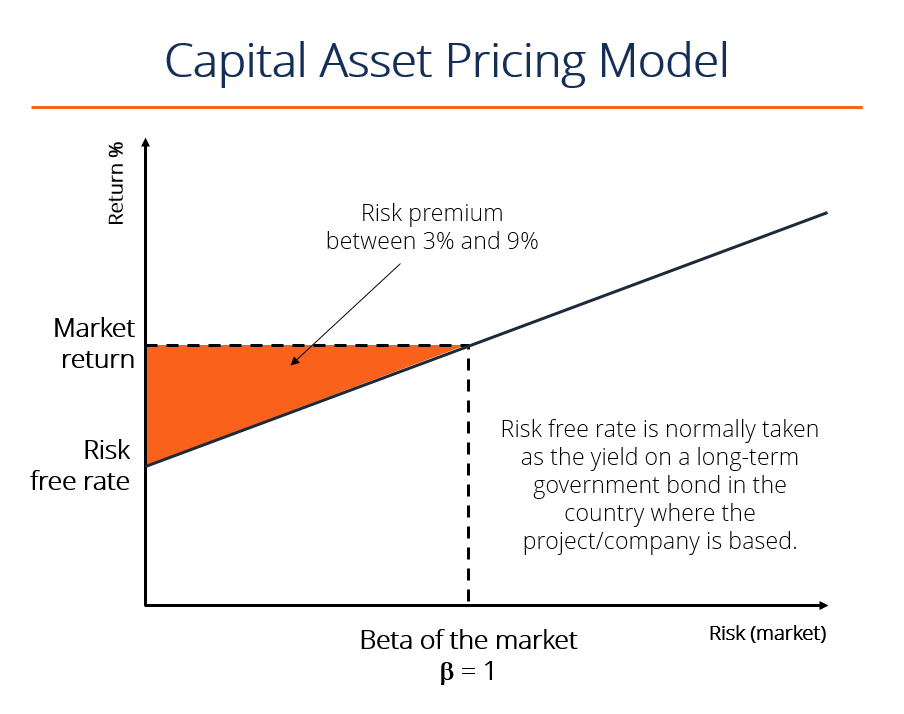

Prêmio de risco de mercado nº 1

O prêmio de risco de mercado é a diferença entre o retorno esperado do mercado e a taxa livre de risco. Ele fornece ao investidor um retorno excedente como compensação pela volatilidade adicional dos retornos além da taxa livre de risco.

Nº 2 SMB (pequeno menos grande)

Small Minus Big (SMB) é um efeito de tamanho com base na capitalização de mercado de uma empresa. SMB mede o excesso histórico de empresas de pequena capitalização sobre empresas de grande capitalização. Assim que o SMB for identificado, seu coeficiente beta (β) pode ser determinado por meio de regressão linear. Um coeficiente betaCoeficiente beta O coeficiente beta é uma medida de sensibilidade ou correlação de um título ou carteira de investimentos aos movimentos do mercado geral. pode assumir valores positivos, bem como os negativos.

A principal razão por trás desse fator é que, a longo prazo, As empresas de pequena capitalização tendem a obter retornos mais elevados do que as empresas de grande capitalização.

# 3 HML (alto menos baixo)

High Minus Low (HML) é um prêmio de valor. Representa o spread nos retornos entre empresas com uma alta relação entre o valor contábil e o valor de mercado (empresas de valor) e empresas com uma baixa relação entre o valor contábil e o mercado. Como o fator SMB, uma vez que o fator HML é determinado, seu coeficiente beta pode ser encontrado por regressão linear. O coeficiente beta HML também pode assumir valores positivos ou negativos.

O fator HML revela que, a longo prazo, as ações de valor (alto índice book-to-market) desfrutam de retornos mais elevados do que as ações de crescimento (baixo índice book-to-market).

Importância do Modelo de Três Fatores Fama-French

O modelo de três fatores Fama-French é uma expansão do Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título . A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base na versão beta dessa segurança. O modelo é ajustado para tendências de desempenho superior. Também, dois fatores de risco extras tornam o modelo mais flexível em relação ao CAPM.

De acordo com o modelo de três fatores Fama-French, à longo prazo, as pequenas empresas superam as grandes empresas, e as empresas de valor superam as empresas em crescimento. Os estudos realizados por Fama e French revelaram que o modelo poderia explicar mais de 90% dos retornos das carteiras diversificadas. Semelhante ao CAPM, o modelo de três fatores é projetado com base no pressuposto de que investimentos mais arriscados exigem retornos mais elevados.

Hoje em dia, há outras extensões para o modelo de três fatores Fama-French, como os modelos de quatro e cinco fatores.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Análise comparável da empresaA análise comparável da empresa Este guia mostra passo a passo como criar uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- Capitalização de mercado Capitalização de mercado A capitalização de mercado (valor de mercado) é o valor de mercado mais recente das ações em circulação de uma empresa. O valor de mercado é igual ao preço atual da ação multiplicado pelo número de ações em circulação. A comunidade de investidores costuma usar o valor de capitalização de mercado para classificar as empresas

- Market to Book RatioMarket to Book RatioThe Market to Book Ratio, ou relação preço / livro, é usado para comparar o valor atual de mercado ou preço de um negócio com o valor contábil do patrimônio líquido no balanço patrimonial.

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

O que é o modelo de forças competitivas?

O Modelo de Forças Competitivas é uma importante ferramenta utilizada na análise estratégicaAnálise EstratégicaA análise estratégica refere-se ao processo de realização de pesquisas sobre uma empresa

-

O que é o modelo McKinsey 7S?

O modelo McKinsey 7S se refere a uma ferramenta que analisa o projeto organizacional de uma empresa. O objetivo do modelo é descrever como a eficácia pode ser alcançada em uma organização por meio das

Artigos em Destaque

- Qual é a margem de lucro normal na construção?

- Qual é a proporção atual?

- O que é o Manifesto dos Modeladores Financeiros?

- O que é o índice NASDAQ-100?

- Qual é a definição de uma empresa de investimento?

- O que é ESG? The Ultimate Guide

- O que é o Índice Composto S &P / TSX?

- O que é a Média Industrial Dow Jones?

-

O que é a plataforma de negociação NEX?

O que é a plataforma de negociação NEX? p A plataforma de negociação NEX - normalmente conhecida como NEX Exchange - é um subconjunto da TSX Venture Exchange no Canadá. As empresas que não se qualificam para serem listadas na TSX Venture Ex...

-

O que é o Business Model Canvas?

O que é o Business Model Canvas? p A tela do modelo de negócios é um planejamento estratégico. Planejamento estratégico. O planejamento estratégico é a arte de formular estratégias de negócios, implementando-os, e avaliar seu impacto...