Quais são os custos de flotação?

p

p Depois que os custos de flutuação são determinados por uma empresa, as despesas são incorporadas ao preço final dos títulos emitidosMarketable SecuritiesMarketable são instrumentos financeiros de curto prazo irrestritos emitidos tanto para títulos de capital como para títulos de dívida de uma companhia aberta. A empresa emissora cria esses instrumentos com o propósito expresso de levantar recursos para financiar ainda mais as atividades de negócios e expansão. Essencialmente, a incorporação dos custos reduz o preço final dos títulos emitidos e, consequentemente, diminui o montante de capital que uma empresa pode levantar.

p O tamanho das despesas de flutuação depende de muitos fatores, como o tipo de títulos emitidos, o tamanho deles, e riscos associados à transação. Observe que os custos de emissão de títulos de dívida ou ações preferenciais Ações preferenciais Ações preferenciais (ações preferenciais, ações preferenciais) são a classe de propriedade de ações em uma empresa que tem uma reivindicação de prioridade sobre os ativos da empresa sobre as ações ordinárias. As ações são mais seniores do que as ações ordinárias, mas são mais juniores em relação à dívida, como títulos. geralmente são inferiores aos da emissão de ações ordinárias. Os custos de flutuação para a emissão de ações ordinárias variam normalmente de 2% a 8%.

p

p

p Depois que os custos de flutuação são determinados por uma empresa, as despesas são incorporadas ao preço final dos títulos emitidosMarketable SecuritiesMarketable são instrumentos financeiros de curto prazo irrestritos emitidos tanto para títulos de capital como para títulos de dívida de uma companhia aberta. A empresa emissora cria esses instrumentos com o propósito expresso de levantar recursos para financiar ainda mais as atividades de negócios e expansão. Essencialmente, a incorporação dos custos reduz o preço final dos títulos emitidos e, consequentemente, diminui o montante de capital que uma empresa pode levantar.

p O tamanho das despesas de flutuação depende de muitos fatores, como o tipo de títulos emitidos, o tamanho deles, e riscos associados à transação. Observe que os custos de emissão de títulos de dívida ou ações preferenciais Ações preferenciais Ações preferenciais (ações preferenciais, ações preferenciais) são a classe de propriedade de ações em uma empresa que tem uma reivindicação de prioridade sobre os ativos da empresa sobre as ações ordinárias. As ações são mais seniores do que as ações ordinárias, mas são mais juniores em relação à dívida, como títulos. geralmente são inferiores aos da emissão de ações ordinárias. Os custos de flutuação para a emissão de ações ordinárias variam normalmente de 2% a 8%.

p

Custos de flutuação e custo de capital

p O conceito de custo de flutuação está fortemente relacionado ao conceito de custo de capitalCusto de capitalCusto de capital é a taxa mínima de retorno que uma empresa deve obter antes de gerar valor. Antes que uma empresa possa ter lucro, deve, pelo menos, gerar receita suficiente para cobrir o custo de financiamento de sua operação. Como as despesas de flutuação afetam o montante de capital que pode ser levantado pela emissão de novos títulos, os custos devem de alguma forma impactar o custo de capital de uma empresa. Existem duas visões principais sobre o assunto: pAbordagem 1:Incorpore os custos de flutuação ao custo de capital

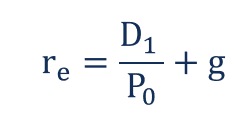

p A primeira abordagem afirma que as despesas de flutuação devem ser incorporadas ao cálculo do custo de capital de uma empresa. Essencialmente, afirma que os custos de flutuação aumentam o custo de capital de uma empresa. Lembre-se de que o custo de capital de uma empresa consiste no custo da dívida e no custo do patrimônio líquidoCusto do patrimônio líquido O custo do patrimônio líquido é a taxa de retorno que um acionista exige para investir em um negócio. A taxa de retorno exigida é baseada no nível de risco associado ao investimento. Assim, despesas afetam o custo de capital, alterando o custo da dívida ou o custo do capital próprio, dependendo de um tipo de títulos emitidos (por exemplo, a emissão de ações ordinárias afeta o custo do patrimônio). p Por exemplo, vamos supor que uma empresa emita novas ações ordinárias. Antes da transação, o custo de capital de uma empresa pode ser calculado usando a seguinte fórmula: p p Onde:

p Onde:

- r e - Custo de equidade

- D 1 - Dividendos por ação um ano após

- P 0 - Preço atual da ação

- g - Taxa de crescimento dos dividendos

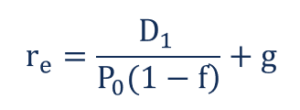

p Onde:

p Onde:

- r e - Custo de equidade

- D 1 - Dividendos por ação um ano após

- P 0 - Preço atual da ação

- g - Taxa de crescimento dos dividendos

- f - Custo de flotação (em porcentagem)

Abordagem 2:ajustar os fluxos de caixa da empresa

p Alternativamente, a segunda abordagem é ajustar os fluxos de caixa da empresa para as despesas de flutuação. Ao contrário do primeiro método, a abordagem de ajuste não modifica o custo real de capital. Em vez de, uma empresa deduz os custos dos fluxos de caixa que são usados no cálculo do valor presente líquido (VPL) Valor presente líquido (VPL) O valor presente líquido (VPL) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de todo vida de um investimento descontado ao presente .. p O método de ajuste de fluxo de caixa foi inicialmente sugerido por John R. Ezzell e R. Burr Porter no artigo “Custos de Flotação e Custo Médio Ponderado de Capital”. A ideia principal por trás do método é que os custos são despesas únicas pagas a terceiros. p A abordagem de deduzir as despesas de flutuação dos fluxos de caixa da empresa é mais apropriada do que a incorporação direta dos custos em um custo de capital porque considera a natureza única das despesas. Simultaneamente, o custo de capital de uma empresa não é afetado pelas despesas de flutuação, e não é exagerado. pRecursos adicionais

p CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Processo de levantamento de capitalProcesso de levantamento de capitalEste artigo tem como objetivo fornecer aos leitores uma compreensão mais profunda de como o processo de levantamento de capital funciona e acontece na indústria hoje. Para obter mais informações sobre levantamento de capital e diferentes tipos de compromissos assumidos pelo subscritor, consulte nossa visão geral de subscrição.

- Oferta Pública Inicial (IPO) Oferta Pública Inicial (IPO) Uma Oferta Pública Inicial (IPO) é a primeira venda de ações de uma empresa ao público. Antes de um IPO, uma empresa é considerada uma empresa privada, geralmente com um pequeno número de investidores (fundadores, amigos, família, e investidores empresariais, como capitalistas de risco ou investidores anjo). Aprenda o que é um IPO

- Memorando de ofertaO memorando de oferta Um memorando de oferta também é conhecido como memorando de colocação privada. É utilizado como ferramenta para atrair investidores externos.

- Taxa de retenção Uma taxa de retenção é um custo inicial pago por um indivíduo pelos serviços de um consultor, consultor, advogado, trabalhador autonomo, ou outro profissional.

-

O que são custos de mudança?

Custos de mudança são custos que um consumidor incorre ao mudar de marca, produtos, Serviços, ou fornecedores. O custo de comutação também é conhecido como barreira de comutação. Compreendend

-

Custos do produto versus do período:quais são as diferenças?

As empresas de manufatura precisam acompanhar os custos do produto e os custos do período. Aprenda a diferença entre esses dois tipos de custos e por que cada um é importante. Se você está atualmente

Artigos em Destaque

-

Quais são os custos do produto?

Quais são os custos do produto? Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de f...

-

O que são custos variáveis?

O que são custos variáveis? Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér...