Backdoor Roth IRA:um guia abrangente para 2024

Configurar um Backdoor Roth IRA pode ser confuso, então pensei em montar um tutorial sobre as etapas que as pessoas podem consultar quando passam por esse processo. Vamos começar.

Índice

O que é um Backdoor Roth IRA?

Quem deve fazer um Backdoor Roth IRA?

Quando fazer um Backdoor Roth IRA?

Prós e contras do Backdoor Roth IRA

Implicações fiscais backdoor Roth IRA

Etapas de backdoor Roth IRA

Como corrigir e prevenir erros de backdoor Roth IRA

- Como denunciar um Backdoor Roth atrasado (ou seja, quando você contribui no ano seguinte)

- Recaracterizações:a solução para quando você deveria ter o Backdoor Rothed, mas não o fez

Perguntas frequentes sobre backdoor Roth IRA

O que é um Backdoor Roth IRA?

Apesar do nome, um Backdoor Roth IRA não é uma conta; é um processo com duas etapas:

- Contribua para um IRA tradicional.

- Conclua uma conversão Roth.

Se você compreender as regras de ambas as etapas, juntá-las não será problema.

Quem deve fazer um Backdoor Roth IRA

Lembre-se de que se você ganha pouco, pode simplesmente contribuir DIRETAMENTE para um Roth IRA e pular este processo Backdoor Roth IRA.

Limites de Roth IRA e regras de conversão

Pessoas com baixa renda são definidas como uma Renda Bruta Ajustada Modificada (MAGI) sob uma faixa de eliminação progressiva em 2024 de US$ 146.000 a US$ 161.000 (US$ 230.000 a US$ 240.000 para declaração de casamento em conjunto). Alguns médicos - como residentes, dentistas funcionários, funcionários em meio período e até mesmo alguns atendentes médicos nas especialidades de baixa remuneração que são casados com alguém que não ganha - podem simplesmente contribuir diretamente para um Roth IRA.

Qualquer pessoa que ganhe pelo menos US$ 7.000 (US$ 8.000 se tiver mais de 50 anos) pode contribuir com US$ 7.000 (US$ 8.000 se tiver mais de 50 anos) para um IRA [2024] . Se sua renda estiver abaixo de um MAGI de $ 146.000 a $ 161.000 ($ 230.000 a $ 240.000 para declaração de casamento em conjunto), você pode contribuir diretamente para um Roth IRA. Se você tem um plano de aposentadoria oferecido a você no trabalho e seu MAGI está abaixo de $ 77.000- $ 87.000 ($ 123.000- $ 143.000 Married Filing Jointly), você pode deduzir suas contribuições tradicionais do IRA. Como a maioria dos leitores deste blog tem um plano de aposentadoria por meio de seu trabalho e tem (ou em breve terá) um MAGI acima de US$ 240.000, eles descobrirão que não podem fazer contribuições diretas ao Roth IRA ou deduzir suas contribuições tradicionais do IRA. Assim, sua melhor opção de IRA é o processo Backdoor Roth IRA, ou seja, uma contribuição indireta de Roth IRA.

IRAs de cônjuge

Os médicos casados devem usar um Roth IRA pessoal e um conjugal, e você geralmente precisará financiar ambos indiretamente (ou seja, por meio do Backdoor). Isto proporciona um adicional de US$ 7.000 para cada (US$ 8.000 para cada cônjuge com mais de 50 anos) de espaço protegido por impostos e (na maioria dos estados) protegido por ativos por ano fiscal, e permite uma maior diversificação fiscal na aposentadoria. A diversificação fiscal permite-lhe determinar a sua própria taxa de imposto como reformado, decidindo quanto retirar das contas com impostos diferidos (tradicionais) e quanto retirar das contas isentas de impostos (Roth). Lembre-se de que IRA significa Acordo de Aposentadoria INDIVIDUAL, portanto, mesmo que a regra pro-rata (discutida abaixo) impeça você de fazer o Backdoor Roth IRA, isso não impede necessariamente que seu cônjuge o faça. Cada cônjuge relata seu Backdoor Roth IRA em seu próprio 8606 separado, portanto, a declaração de imposto de renda para um casal que faz Backdoor Roth IRAs deve sempre incluir dois Formulários 8606.

Casado declarando declaração separadamente

Os limites de renda de contribuição e dedução são particularmente baixos se você estiver declarando seus impostos Married Filing Separately (MFS). Tanto a capacidade de contribuir diretamente para um Roth IRA quanto a capacidade de deduzir uma contribuição tradicional do IRA se você (ou seu cônjuge) for elegível para um plano de aposentadoria no trabalho serão eliminados gradualmente entre US$ 0 e US$ 10.000. Basicamente, a melhor opção para qualquer pessoa que declare seus impostos MFS é o processo Backdoor Roth IRA, ou seja, uma contribuição indireta de Roth IRA.

Há uma exceção a essas regras se você não mora realmente com seu cônjuge. Nesse caso, sua capacidade de contribuir diretamente para um Roth IRA será eliminada entre um MAGI de $ 146.000 a $ 161.000 em 2024. Se você mora separado e não está coberto por um plano de aposentadoria no trabalho, pode deduzir uma contribuição tradicional do IRA, independentemente de sua renda. Você ainda pode fazer um processo Backdoor Roth IRA nessas situações em que sua contribuição IRA é parcial ou totalmente dedutível. A conta fiscal será exatamente a mesma:$ 0 quando feita corretamente. No entanto, em vez de não ter nenhum custo fiscal para a contribuição ou para a conversão, a sua dedução sobre a contribuição será precisamente igual ao custo fiscal da conversão, resultando na mesma conta fiscal de $0 para todo o processo.

Mega backdoor Roth IRA

Um Mega Backdoor Roth IRA é completamente diferente de um Backdoor Roth IRA normal. Apesar do nome, você realmente faz um Mega Backdoor Roth IRA com um 401 (k), não um IRA. Requer um 401(k) que aceite contribuições de funcionários após impostos (não Roth) e permita retiradas em serviço (e, portanto, conversões para um Roth IRA) ou, mais comumente, conversões dentro do plano. Usando o processo Mega Backdoor Roth IRA, pode-se investir até US$ 69.000 (US$ 76.500 se tiver mais de 50 anos) [2024] por ano em um Roth 401(k) (ou possivelmente um Roth IRA além de sua contribuição habitual de US$ 7.000 a US$ 8.000). No entanto, este processo não tem nada a ver com o processo Backdoor Roth IRA que estamos discutindo neste post.

Muitas pessoas se perguntam sobre o momento de um Backdoor Roth IRA.

Prazo final para contribuição do IRA

Na verdade, há apenas um prazo para cumprir o processo Backdoor Roth IRA. As contribuições do IRA para um determinado ano fiscal devem ocorrer entre 1º de janeiro do ano fiscal e 15 de abril (mesmo se você solicitar uma prorrogação) do ano seguinte.

Prazo final para conversão do Backdoor Roth IRA

A etapa de conversão pode ocorrer a qualquer momento. Pode ocorrer no dia seguinte ou até mesmo no mesmo dia da contribuição. Não recomendo, mas você pode esperar meses, anos ou até décadas entre a contribuição e a etapa de conversão. Não há prazo para conversões de Roth. Se você precisar realizar uma rolagem ou conversão de um IRA tradicional, rolagem, SEP ou SIMPLES para evitar a regra pro-rata, você tem até 31 de dezembro do ano para fazer a etapa de conversão.

Quando você deve contribuir e converter?

Você deve executar as duas etapas o mais rápido possível. Muitos investidores de jaleco branco realizam a etapa de contribuição do IRA e a etapa de conversão de Roth na primeira semana de janeiro de cada ano. Isso maximiza a quantidade de capitalização isenta de impostos que pode ocorrer sobre esses dólares. Não é necessário minimizar o tempo entre a contribuição e a conversão e realizar ambas as etapas dentro do ano civil, mas certamente simplifica a papelada.

Quer realmente complicar sua papelada? Contribua para o seu IRA todos os meses e converta-o todos os meses. Então, você tem 12 contribuições e 12 conversões para acompanhar a cada ano. Sério, porém, se você ganhar dinheiro suficiente para contribuir para seu (s) Roth IRA (s) por meio do processo Backdoor Roth IRA, você ganhará o suficiente para fazê-lo uma vez por ano.

Posso fazer um Backdoor Roth IRA todos os anos?

Sim. Minha esposa e eu fazemos um todos os anos desde 2010 e não planejamos parar até que não tenhamos mais nenhuma renda auferida. É apenas uma das tarefas de investimento que realizamos uma vez por ano.

Regra de 5 anos

Um fator que pode levá-lo a fazer um Backdoor Roth IRA mais cedo é a regra de cinco anos. Agora, existem pelo menos três regras de cinco anos relacionadas aos IRAs, mas a principal a se prestar atenção aqui é a regra de cinco anos após uma conversão de Roth. Esta regra determina se a retirada do principal da conta antes dos 59 anos e meio será isenta de penalidades. O período de cinco anos começa em 1º de janeiro do ano em que você faz a conversão, portanto pode ser um pouco menos de cinco anos. O principal de Roth IRA geralmente sai isento de impostos e penalidades (são apenas os rendimentos que podem estar sujeitos a penalidades), mas isso só é o caso depois que a regra de cinco anos for cumprida.

Em essência, se você fizer uma conversão de um Roth IRA aos 51 anos, poderá retirar o principal sem impostos e multas a partir dos 56 anos, em vez dos 59 anos e meio. Isso pode fornecer financiamento para despesas de subsistência para aposentados precoces. Se você fizer uma conversão de Roth aos 57 anos, ainda terá acesso ao principal (e aos rendimentos) isento de impostos e multas aos 59 anos e meio. Então, são cinco anos ou 59 anos e meio, o que ocorrer primeiro.

Há também uma regra de cinco anos completamente separada sobre as contribuições do IRA, mas isso começa no momento em que você faz sua primeira contribuição para o IRA, e não em todas as contribuições, portanto, não deve se aplicar à maioria dos aposentados antecipados.

Prós e contras do backdoor Roth IRA

Há muitas coisas boas sobre o Backdoor Roth IRA, mas nem tudo é pêssego e creme.

Prós do Backdoor Roth IRA

O principal benefício de um Backdoor Roth IRA é que ele fornece outra conta de aposentadoria. Por meio do processo Backdoor Roth IRA, você pode continuar a contribuir para um Roth IRA mesmo depois que seus ganhos ultrapassarem o limite de renda para contribuições diretas de Roth IRA. As contas de aposentadoria eliminam o peso fiscal que se aplica a uma conta tributável ou não qualificada, reduzindo seus impostos e permitindo que seu investimento cresça a uma taxa mais alta para que você possa alcançar seus objetivos mais cedo.

Quanto pode valer essa proteção fiscal em comparação com uma conta tributável? Depende do retorno do investimento subjacente, da sua eficiência fiscal e do tempo que o dinheiro permanece na conta. À minha taxa marginal de imposto, US$ 10.000 ganhando 8% em um investimento ineficiente em termos fiscais ao longo de 50 anos cresceriam para US$ 469.000 em um Roth IRA, mas apenas US$ 88.000 em uma conta tributável. Mais realisticamente, ao longo de 30 anos, a utilização de um Roth IRA versus uma conta tributável para um investimento fiscalmente eficiente ainda resultaria em 29% mais dinheiro.

As contas de aposentadoria garantem um planejamento patrimonial simples. Ao usar beneficiários, esse dinheiro não passa pelo processo de inventário, então seus herdeiros o recebem mais cedo, com menos complicações, mais privacidade e sem custos. Podem até prolongar o benefício do crescimento protegido pelos impostos por mais uma década depois de herdarem a conta. Contas de aposentadoria como Roth IRA também fornecem proteção substancial de ativos na maioria dos estados, o que significa que, no caso reconhecidamente muito raro de um julgamento dramaticamente acima dos limites da política que não é reduzido na apelação, você pode declarar falência e ainda manter o que está em suas contas de aposentadoria. O dinheiro de Roth é isento de impostos para sempre, portanto, ao continuar a contribuir todos os anos, você pode aumentar a diversificação tributária na aposentadoria.

Contras do backdoor Roth IRA

Roth IRAs, mesmo quando você contribui por meio do processo Backdoor Roth IRA, ainda são contas de aposentadoria com todas as suas desvantagens. As contas de aposentadoria limitam os investimentos que você pode fazer nelas e proíbem o uso de investimento de margem. Se você retirar os ganhos do Roth IRA antes dos 59 anos e meio sem uma exceção aprovada, deverá uma multa de 10%.

Devido à regra pro-rata (veja abaixo), o processo Backdoor Roth IRA exige que você converta ou transfira para um 401 (k) quaisquer IRAs tradicionais, SEP-IRAs e IRAs SIMPLES que você possa ter. Se você tiver renda de trabalho autônomo, precisará usar um 401(k) individual em vez de um SEP-IRA para proteger essa renda dos impostos. Fazer Backdoor Roth IRAs todos os anos também adiciona um formulário (Formulário 8606 do IRS) por cônjuge à sua declaração de imposto de renda. Ao preparar seus próprios impostos usando software tributário, pode ser complicado garantir que o software relate o processo corretamente. Se você fizer um Backdoor Roth IRA em vez de (em vez de além de) estourar o limite de suas contas com impostos diferidos durante os anos de pico de ganhos, isso também pode ser um erro que resulta no acúmulo de menos dinheiro.

Talvez o mais significativo seja que agora existem duas etapas para colocar dinheiro em seu Roth IRA a cada ano, em vez de apenas uma. Embora eu ache que o processo é bastante simples, fico continuamente surpreso com todas as maneiras únicas com que os médicos conseguem estragar tudo. Posteriormente neste artigo, mostrarei como consertar todos esses erros.

Vale a pena um Backdoor Roth IRA?

Sim! Na maioria das vezes. Na verdade, é um pouco complicado fazer a cada ano, embora possa haver alguns problemas adicionais no primeiro ano se você precisar cuidar de outro IRA primeiro para evitar a regra proporcional. Pode haver momentos em que alguém tem um grande IRA tradicional e não pode se dar ao luxo de converter para um Roth IRA e não pode passar para um 401 (k) porque não tem nenhum 401 (k), seu 401 (k) cobra taxas altas ou porque os ativos do IRA são investidos em algo em que não podem investir dentro de um 401 (k). Se a sua conta de aposentadoria fornecida pelo empregador for um SIMPLE IRA ou SEP-IRA, o processo Backdoor Roth IRA provavelmente também não vale a pena. Finalmente, alguns multimilionários não querem se preocupar nem mesmo com o menor incômodo do processo Backdoor Roth IRA porque conseguir US$ 7.000 a US$ 16.000 extras por ano em contas Roth simplesmente não vai mudar o rumo para eles.

Implicações fiscais do Backdoor Roth IRA

Os Roth IRAs visam evitar a tributação sobre os rendimentos, por isso, naturalmente, existem muitas implicações fiscais neste processo.

Regra proporcional

A implicação fiscal mais importante a ter em conta é a regra pro-rata. Eu estimaria que mais de 90% dos erros do Backdoor Roth IRA envolvem o investidor tendo sua conversão avaliada proporcionalmente. Quando você relata uma conversão de Roth IRA no Formulário 8606 do IRS (veja abaixo), é feito um cálculo proporcional. O numerador é o valor convertido. O denominador é o total de TODOS os IRAs tradicionais, rollover, SEP e SIMPLES, mas não 401(k)s, 403(b)s, 457(b)s, Roth IRAs ou IRAs herdados. Portanto, é fundamental que você FAÇA ALGO com qualquer saldo de IRA que tenha ANTES de 31 de dezembro do ano em que fizer uma conversão Roth do dinheiro após impostos. Posteriormente neste artigo, descreverei as opções exatas que você tem sobre o que fazer com esse dinheiro.

Imposto sobre conversão backdoor Roth IRA

Feito corretamente, NÃO há imposto sobre uma conversão Backdoor Roth IRA. Zero. Nada. Zero. Embora o dinheiro que você colocou em um Roth IRA (indiretamente por meio do Backdoor, neste caso) tenha sido tributado quando você o ganhou, NÃO é tributado quando você o contribui diretamente para um Roth IRA ou quando você o contribui como uma conversão de IRA não dedutível ou quando você posteriormente converte esse dinheiro em um Roth IRA. Na verdade, nunca mais é tributado.

Preciso me preocupar com a doutrina da transação em etapas?

Costumava haver uma preocupação de que o IRS teria um problema com o Backdoor Roth devido a uma regra do IRS chamada The Step Transaction Doctrine. Esta regra basicamente diz que se a soma de um conjunto de medidas legais for ilegal, então você não poderá fazê-lo. Alguns se perguntaram se essa conversão backdoor de um IRA tradicional para Roth era uma transação legal, considerando esta doutrina. Essas preocupações, válidas ou não, não são mais um problema. O IRS esclareceu no início de 2018 que nenhum período de espera é necessário entre as etapas de contribuição e conversão do Backdoor Roth IRA. Essencialmente, deu a sua bênção a todo o processo. Esperar apenas torna as coisas mais complicadas no 8606, conforme discutido em Pennies and the Backdoor Roth IRA.

Como denunciar um Backdoor Roth IRA no TurboTax

Relatar o Backdoor Roth IRA corretamente no TurboTax é, infelizmente, ainda mais complicado do que preencher o Formulário 8606 manualmente. A chave para fazer tudo certo é reconhecer que você relata a etapa de conversão na seção Renda, mas relata a etapa de contribuição na seção Deduções e Créditos. Como geralmente você faz primeiro a seção de renda, você relata a conversão antes de relatar a contribuição, mesmo que tenha realmente feito a contribuição antes da conversão. No final, você deseja consultar o(s) Formulário(s) 8606 que o TurboTax gera, da mesma forma que faria com um preenchido por um contador.

Mais informações aqui:

Como denunciar um Backdoor Roth IRA no TurboTax

Etapas, tutoriais e orientações do Backdoor Roth IRA

Nesta seção, explicaremos exatamente como fazer o processo Backdoor Roth IRA e como relatá-lo em sua declaração de imposto de renda, seja em papel ou usando software fiscal. Você pode facilmente seguir essas etapas do Backdoor Roth IRA na Vanguard, concluir um Backdoor Roth na Fidelity ou executar um Backdoor Roth IRA na Schwab, três das mais populares empresas de corretagem/fundos mútuos.

Como executar e relatar no papel o processo Backdoor Roth IRA

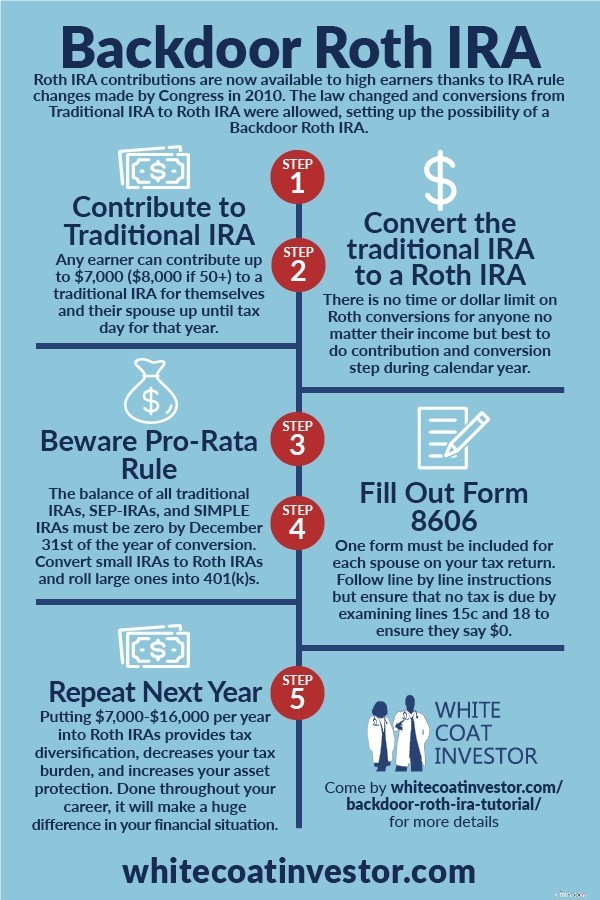

Embora seja realmente apenas um processo de duas etapas, é melhor pensar nele como um processo de seis etapas. Essas etapas não precisam ser executadas em ordem (pode ser mais fácil executar a Etapa 3 antes da Etapa 1), mas todas precisarão ser executadas.

Etapa 1:Contribuir para um IRA tradicional

Faça uma contribuição tradicional não dedutível do IRA de $ 7.000 ($ 8.000 se tiver mais de 50 anos) para você e outra para seu cônjuge. Você pode usar as mesmas contas IRA tradicionais todos os anos – elas passam a maior parte do tempo com US$ 0. A maioria das empresas de fundos, incluindo a Vanguard, não fecha a conta só porque não há nada nela. Faço isso todo dia 2 de janeiro.

Etapa 2 Deixe o dinheiro em espécie

Uma conta como um IRA tradicional não é um investimento, é claro; assim como uma mala não é roupa. Ao colocar dinheiro em um IRA tradicional, você também deve informar ao provedor do IRA como deseja investir. Nesse caso, basta deixar o dinheiro em espécie, seja um fundo do mercado monetário ou um fundo de liquidação. Na Vanguard, o fundo de liquidação é o Federal Money Market Fund. Você realmente não quer ter nenhum ganho (ou especialmente nenhuma perda) entre a etapa de contribuição e a conversão porque isso torna a papelada mais complicada. A melhor forma de minimizar os ganhos é deixar em dinheiro (e depois, claro, fazer a conversão o mais rápido possível após a contribuição para minimizar a questão dos “centavos”).

Etapa #3 Converter o IRA tradicional em um Roth IRA

Em seguida, converta o IRA tradicional não dedutível em um Roth IRA, transferindo o dinheiro do seu IRA tradicional para o Roth IRA na mesma empresa de fundos. Se você ainda não possui um Roth IRA, precisará abrir um. Isso pode ser feito online em um ou dois minutos no Vanguard e é essencialmente o mesmo processo de abertura do IRA tradicional. Faço isso no dia seguinte depois de fazer a contribuição. É muito simples. Quando você transfere o dinheiro, o site exibe um banner assustador dizendo algo como “ESTE É UM EVENTO TRIBUTÁVEL”. Isso é verdade. É tributável. Mas a conta fiscal será zero, uma vez que você já pagou impostos sobre os US$ 7.000 e não pôde reivindicar sua contribuição como dedução porque ganha muito dinheiro. Você pode executar a Etapa 3 basicamente imediatamente após a Etapa 1. Algumas empresas permitem que você faça isso no mesmo dia. Outras empresas farão você esperar até o dia seguinte ou até uma semana ou mais. Mas não há razão para esperar meses para fazê-lo.

Etapa 4:Invista o dinheiro

Agora você precisará selecionar um investimento para o dinheiro do seu Roth IRA. Se você já tem um investimento lá, pode simplesmente adicionar US$ 7.000. Caso contrário, você precisará selecionar um investimento de acordo com seu plano de investimento escrito. Se você ainda não tem um plano de investimento por escrito, pode deixar o dinheiro em dinheiro ou colocá-lo em um fundo Target Retirement 2050 ou em outro fundo de ciclo de vida até que essa parte do seu plano financeiro seja resolvida.

Etapa 5:Cuidado com a regra proporcional

Livre-se de qualquer dinheiro SEP-IRA, SIMPLE IRA, IRA tradicional ou rollover IRA. A soma total dessas contas em 31 de dezembro do ano em que você realiza a etapa de conversão (Etapa 2) deve ser zero para evitar um cálculo “pro-rata” (consulte a linha 6 do Formulário 8606) que pode eliminar a maior parte do benefício de um Backdoor Roth IRA.

Você pode se livrar dessas contas IRA de três maneiras:

- Retirar o dinheiro (não recomendado, pois o dinheiro estaria sujeito a impostos e/ou penalidades, sem mencionar a DIMINUIÇÃO do seu espaço de investimento com vantagens fiscais/proteção de ativos).

- Converta a soma inteira em um Roth IRA. Recomendado apenas se for um valor relativamente pequeno e você puder pagar os impostos com base nos rendimentos atuais ou em investimentos tributáveis com base relativamente alta.

- Transfira o dinheiro para um 401(k), 403(b) ou 401(k individual). 401(k)s não contam no cálculo proporcional mencionado acima. Alguns médicos até abrem um 401(k) individual no Fidelity, eTrade ou Vanguard (rollovers de IRAs tradicionais para 401(k)s individuais são uma adição recente ao Vanguard) para facilitar um Backdoor Roth IRA.

Etapa 6:Preencha o formulário 8606 do IRS corretamente

A próxima parte do Backdoor Roth IRA é feita meses depois, quando você (ou seu contador) preenche o Formulário 8606 do IRS sobre seus impostos. Não se esqueça de fazer isso ou haverá uma multa de $ 50. Lembre-se de que você precisa de um formulário para cada cônjuge:Acordos de Aposentadoria INDIVIDUAL. Você precisa verificar isso novamente para ter certeza de que foi feito corretamente, mesmo se você contratar um profissional para evitar estragar essa parte. Os consultores me disseram que tiveram que ajudar os clientes a consertar dezenas de coisas que os preparadores fiscais fizeram de maneira inadequada. Se você não fizer isso direito, pagará impostos duas vezes sobre sua contribuição do Backdoor Roth IRA.

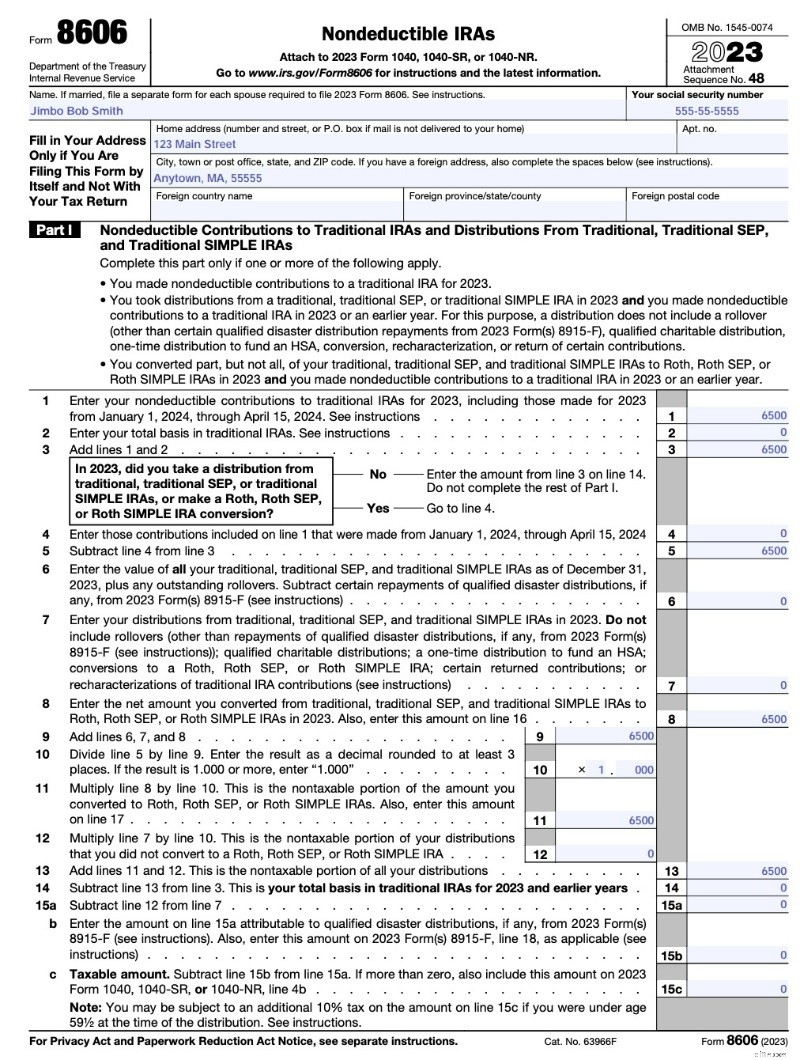

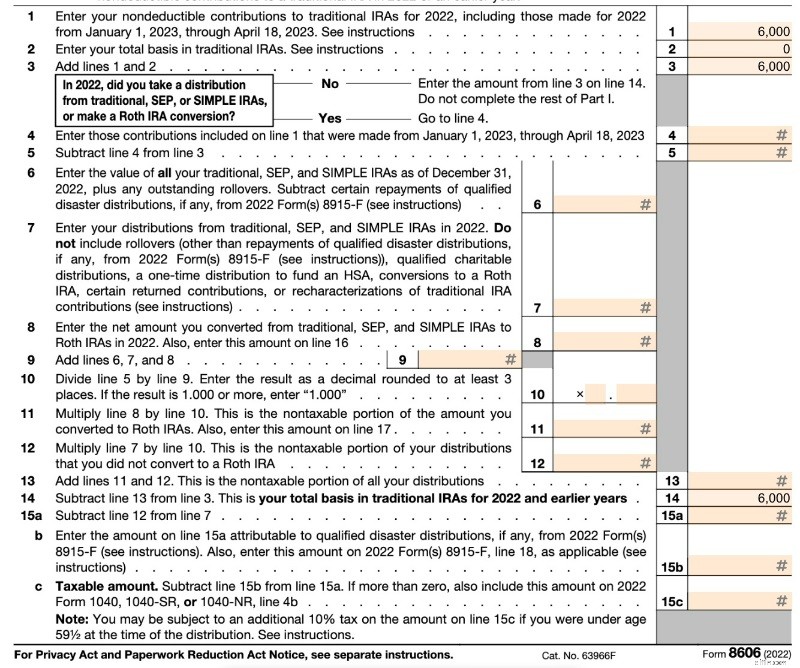

A página 1 (abaixo) mostra uma “distribuição” do seu IRA não dedutível. Como o dinheiro já foi tributado, o valor tributável da sua distribuição é zero. A linha 1 é a sua contribuição não dedutível. Na Linha 2, sua base é zero porque você não tinha dinheiro em um IRA tradicional em 31 de dezembro do ano passado (se você carrega um IRA não dedutível há anos, isso pode não ser zero). A linha 6 é zero em um ano típico. Observe que o TurboTax pode preencher isso de maneira um pouco diferente (pode deixar as linhas 6 a 12 em branco), mas você acaba com a mesma coisa. A linha 13 é igual à linha 3, portanto o imposto devido é zero.

Aqui está um exemplo da versão 2023 do Formulário 8606.

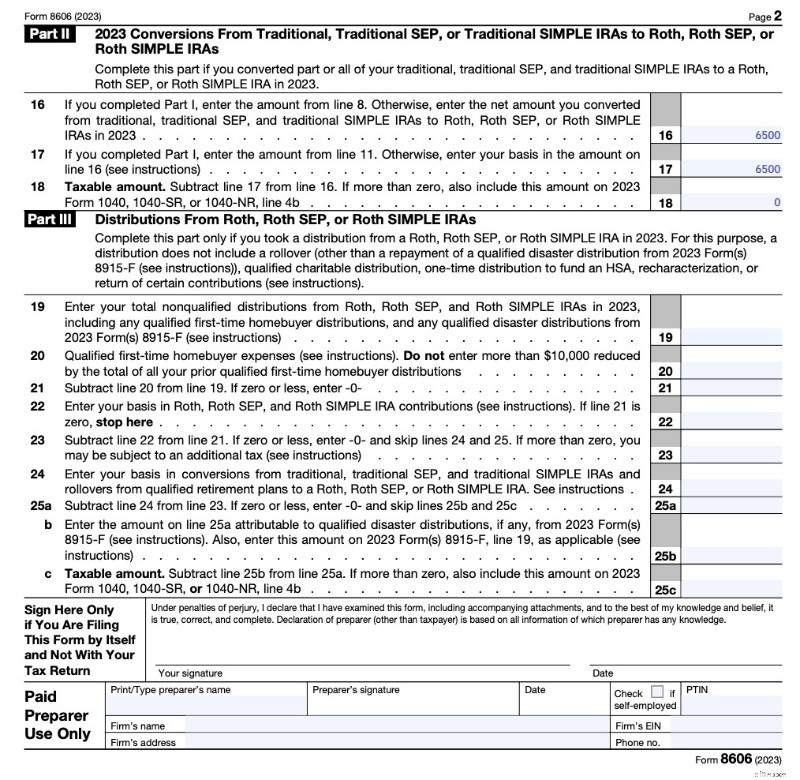

Na página 2 (abaixo), você mostra a conversão de Roth. Não sei por que você precisa fazer isso duas vezes (já que você está apenas transferindo os valores das linhas 8 e 11 e depois subtraindo-os), mas é isso que o formulário exige. Como você pode ver, uma conversão Roth de uma contribuição tradicional não dedutível do IRA sem quaisquer ganhos é um evento tributável; só que a conta fiscal é zero para isso.

Ao verificar novamente o trabalho do seu preparador de impostos, concentre-se nas linhas 2, 14, 15c e 18 e certifique-se de que sejam uma quantia muito pequena, como zero, e não uma quantia muito grande, como US$ 7.000. O formulário pode ficar mais complicado se você estiver fazendo outras conversões de Roth ao mesmo tempo ou se tiver feito uma contribuição no ano anterior (ou seja, fez sua contribuição de 2022 em 2023). Veja abaixo para mais detalhes.

Observe como não há lugar no formulário para colocar a data em que você fez a contribuição ou a data em que fez a conversão. Também não está no formulário que seu custodiante do IRA envia ao IRS (1099-R).

Faça tudo de novo no próximo ano

Você não precisa esperar nenhum período de tempo entre a contribuição e a conversão. Todos os anos, faço minha contribuição tradicional para o IRA em 2 de janeiro e, em seguida, converto-a em um Roth IRA no dia seguinte ou dentro de alguns dias. Isso faz com que o dinheiro do meu investimento funcione o mais rápido possível e simplifica a manutenção de registros. O Vanguard não permite que você faça isso no mesmo dia (às vezes outros provedores permitem), então tenho que esperar um dia de qualquer maneira. Ocasionalmente, eles farão você esperar até uma semana. Se você descobrir que ainda tem alguns centavos na conta e está preocupado em receber uma avaliação proporcional, dê uma olhada nesta postagem:Centavos e o Backdoor Roth IRA.

Mais informações aqui:

Como fazer um Backdoor Roth IRA com Vanguard

Como fazer um Backdoor Roth IRA na Fidelity

Como corrigir e prevenir erros de backdoor Roth IRA

Nesta seção, falaremos sobre como corrigir e evitar erros comuns no processo Backdoor Roth IRA. Para organizar melhor esses erros, dividiremos o processo nas seis etapas muito claras usadas acima e depois explicaremos possíveis erros em cada etapa e o que fazer com eles.

6 etapas para contribuir com sucesso para um Backdoor Roth IRA

- Etapa 1 – Contribua para o IRA tradicional (US$ 7.000, US$ 8.000 se tiver mais de 50 anos para 2024).

- Etapa 2 – Invista o dinheiro em um fundo do mercado monetário.

- Etapa 3 – Transferir dinheiro de um IRA tradicional para um Roth IRA (ou seja, uma conversão Roth).

- Etapa 4 – Invista em seu investimento preferido (normalmente um fundo mútuo de ações, títulos ou índices balanceados).

- Etapa 5 – Certifique-se de que você não tem dinheiro em um IRA tradicional, SEP-IRA ou IRA SIMPLES em 31 de dezembro do ano em que realizar a etapa de CONVERSÃO.

- Etapa 6 – Relate corretamente as transações de seus impostos preenchendo o Formulário 8606.

Sério. É isso. Se você pode fazer uma colecistectomia, você pode fazer isso. Se você conseguir diagnosticar uma embolia pulmonar de maneira adequada, poderá fazer isso. Se você consegue controlar bem a hipertensão, você pode fazer isso. Se você conseguir preencher uma cavidade, poderá fazer isso. Super fácil.

No entanto, as pessoas ainda conseguem errar em CADA uma dessas seis etapas. Vamos examinar os erros que as pessoas cometem, passo a passo.

Como corrigir erros de backdoor Roth IRA

Erro Passo 1 – Contribuir diretamente para um Roth IRA

Um erro que comumente ocorre com um primeiro Backdoor Roth IRA é que as pessoas simplesmente não percebem que sua renda é muito alta para fazer uma contribuição direta para Roth IRA. Em vez de fazer isso indiretamente (ou seja, passar pelo Backdoor), o que não é grande coisa, mesmo se você estiver abaixo do limite, eles contribuem diretamente para um Roth IRA. Então eles percebem que sua Renda Bruta Ajustada Modificada (MAGI) é superior a US$ 146.000 a US$ 161.000 (US$ 230.000 a US$ 240.000 para declaração de casamento conjunto) para 2024. E agora?

Entre na Recaracterização

Se você cometeu esse erro, agora precisa recaracterizar a contribuição do Roth IRA para uma contribuição tradicional do IRA. Basicamente, isso faz com que você nunca tenha contribuído para um Roth IRA, mas sim para um IRA tradicional. Normalmente, você precisa ligar para o seu provedor de IRA para fazer isso, mas não é grande coisa. Nesta seção, explicarei os detalhes de como fazer isso.

Você tem até a data de vencimento da sua declaração de imposto de renda para fazer isso (incluindo prorrogações). Portanto, se você fez uma contribuição para o IRA em janeiro de 2023 para o ano fiscal de 2023, você tem até 15 de outubro de 2024 para fazer uma recaracterização. Não há penalidade nem nada para fazer isso. Você também pode fazer o oposto se contribuiu para um IRA tradicional, mas pretendia contribuir diretamente para um Roth IRA.

Lembre-se que a partir de 2018 não será mais possível fazer recaracterizações de CONVERSÕES Roth (não de contribuições). Isso eliminou a técnica “Roth IRA Conversion Horserace” para redução de impostos.

Até apenas alguns anos atrás, eu pensava que havia um período de espera após uma recaracterização para então reconverter o dinheiro em um Roth IRA. No entanto, essa regra era apenas para recaracterizações de conversões, não para contribuições. Nunca houve um período de espera para uma recaracterização.

Quaisquer ganhos que ocorram antes da conversão final são, obviamente, totalmente tributáveis à sua taxa normal de imposto de renda no ano da conversão final.

O Limite de Renda

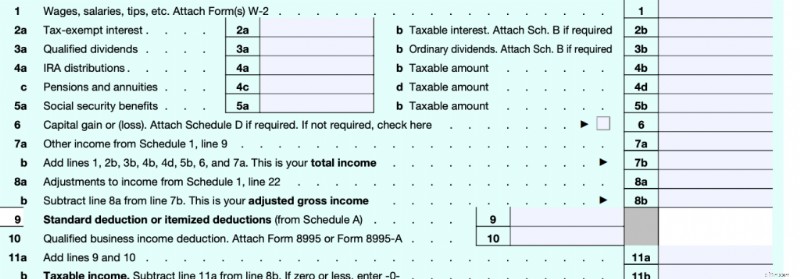

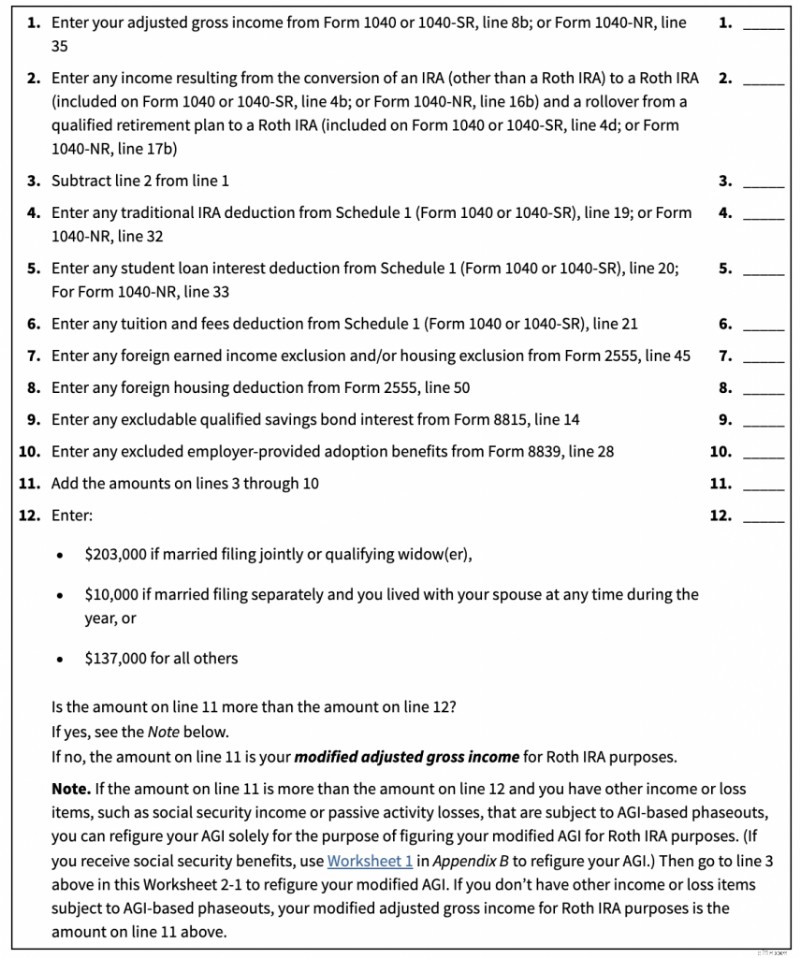

A primeira coisa a determinar é se esta postagem se aplica a você. Se sua renda estiver abaixo de um determinado valor, você pode simplesmente contribuir diretamente para um Roth IRA. Esse valor depende de várias coisas. Primeiro, é uma Renda Bruta Ajustada MODIFICADA (MAGI). Esse número é muito semelhante ao seu Lucro Bruto Ajustado (AGI). Lembre-se de como funciona o Formulário Fiscal 1040.

A primeira linha de renda que você encontra é a linha 7b, sua “Renda Total”. Quando as pessoas pensam em renda, geralmente é nisso que pensam. A terceira linha de receita do formulário é a linha 11b. Este é o seu “Rendimento Tributável”. É a partir disso que sua fatura fiscal é realmente calculada. É basicamente o seu rendimento total menos todas as suas deduções. Entre esses dois, na linha 8b, está outra renda, sua “Renda Bruta Ajustada”. Esta é “a linha” de que as pessoas falam quando usam as frases “dedução acima da linha” e “dedução abaixo da linha”. Se sair antes do cálculo do seu AGI, é uma dedução acima da linha. Estas são deduções como imposto de trabalho autônomo, planos de aposentadoria autônomo, prêmios de seguro saúde autônomo, contribuições HSA, juros de empréstimos estudantis, pensão alimentícia, mensalidades e quaisquer deduções de IRA. Se sair após o cálculo do seu AGI, é uma dedução abaixo da linha. Estas são sua dedução padrão OU suas deduções detalhadas, como juros de hipoteca, impostos estaduais/locais/de propriedade e contribuições de caridade. Um MAGI é apenas um pequeno ajuste no seu AGI.

Abaixo estão os limites do MAGI para contribuições diretas de Roth IRA [2024] . Se o seu MAGI estiver abaixo do primeiro número, você pode simplesmente contribuir diretamente para um Roth IRA. Se o seu MAGI ultrapassar o segundo número, você não poderá contribuir de forma alguma. Se o seu MAGI estiver entre os dois números, você pode fazer uma contribuição direta parcial (a maioria não deveria se preocupar com isso, apenas faça tudo pelo Backdoor).

- Casado declarando-se separadamente (e viveu com o cônjuge por pelo menos parte do ano):US$ 0 a US$ 10.000

- Declaração de casamento em conjunto:US$ 230.000 a US$ 240.000

- Solteiro ou chefe de família:US$ 146.000 a US$ 161.000

Se você acha que estará perto desse primeiro número, faça um favor a si mesmo e apenas faça sua contribuição para Roth IRA indiretamente, ou seja, através do Backdoor (contribua para um IRA tradicional e depois converta essa contribuição em um Roth IRA). Desde 2010, não houve limite de renda nas conversões de Roth e nunca houve limite de renda nas contribuições tradicionais do IRA, apenas na capacidade de deduzi-las.

Como um MAGI difere de um AGI? É uma diferença muito pequena. Tenha em mente que existem outros MAGIs por aí. Estamos falando apenas daquele que afeta as contribuições de Roth IRA aqui. Mas para obter o seu MAGI, você simplesmente pega o seu AGI, subtrai alguma renda dele e adiciona de volta alguma outra renda a ele. A planilha que mostra como fazer isso é a Planilha 2-1 da Publicação 590.

Basicamente, você subtrai a renda de uma conversão de Roth e adiciona a renda das deduções do IRA (não sei por que teria isso), juros de empréstimos estudantis (se estiver usando esta planilha, provavelmente não tem isso), dedução de mensalidades (você provavelmente não tem isso), algumas deduções raras para renda / deduções estrangeiras (você provavelmente não as tem), alguns juros de títulos de capitalização que você provavelmente não tem muito e alguns benefícios de adoção fornecidos pelo empregador. Para a maioria das pessoas, seu MAGI =seu AGI, uma vez que todas essas deduções são muito raras para as pessoas preocupadas com esse limite para contribuições diretas de Roth IRA. Portanto, concentre-se no seu AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

How to Do an IRA Recharacterization

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

- You tell Vanguard (or wherever your IRAs are) to recharacterize the Roth IRA contribution to a Traditional IRA contribution.

Yup. É isso. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Don't believe me? Multar. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

- The type and amount of the contribution to the first IRA that is to be recharacterized.

- The date on which the contribution was made to the first IRA and the year for which it was made.

- A direction to the trustee of the first IRA to transfer in a trustee-to-trustee transfer the amount of the contribution and any net income (or loss) allocable to the contribution to the trustee of the second IRA.

- The name of the trustee of the first IRA and the name of the trustee of the second IRA.

- Any additional information needed to make the transfer.

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Veja o que quero dizer? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

Where Do You Report a Recharacterization?

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Reconverting the IRA

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

Step 2 Error – Not Investing in a Money Market Fund in the Traditional IRA

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

Step 3 Error – Forgetting to Do the Conversion

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Step 4 Error – Forgetting to Invest the Roth IRA Money

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Step 5 Error – The Pro-Rata Rule

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

Emptying the IRAs

How do you empty those IRAs? You usually have two choices.

- Do a Roth conversion of the whole thing. This is what I generally recommend for small IRAs where the tax bill on the conversion would not be too onerous. It is quick and easy, and it increases the amount of tax-free assets you have.

- Roll the money into a 401(k) or 403(b), either that of your current employer, that of a past employer, or to your own individual 401(k) if you are self-employed. This is usually a better option if you have a large IRA where you would rather deal with the hassle than pay the tax bill during your peak earnings years.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What If You Didn't Empty the IRA?

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Step 6 Error – Screwing Up the Tax Forms

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Não se preocupe com isso. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Still Confused About the Backdoor Roth?

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

- If you made your contribution after the end of the year, check out Late Contributions to the Backdoor Roth IRA.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Vanguard.

- Here's a step-by-step tutorial for doing a Backdoor Roth IRA at Fidelity.

- Here is a step-by-step tutorial reporting the Backdoor Roth IRA in TurboTax.

- Here is my prior post on 17 Ways to Screw Up Your Backdoor Roth IRA.

- You can hire a professional to help you—either a good financial advisor or a good tax strategist can assist.

- You can also ask your peers for help on the WCI Forum, the Private WCI Facebook Group, and the WCI Subreddit.

Late Contributions to the Backdoor Roth IRA

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

- Made a 2022 IRA contribution (reported on 2022 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

- Made a 2023 IRA contribution (reported on 2023 8606)

- Did a Roth conversion of that contribution (reported on 2023 8606)

Your forms would look like this:

2022 Form 8606 (Only Have to Fill Out Part I)

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

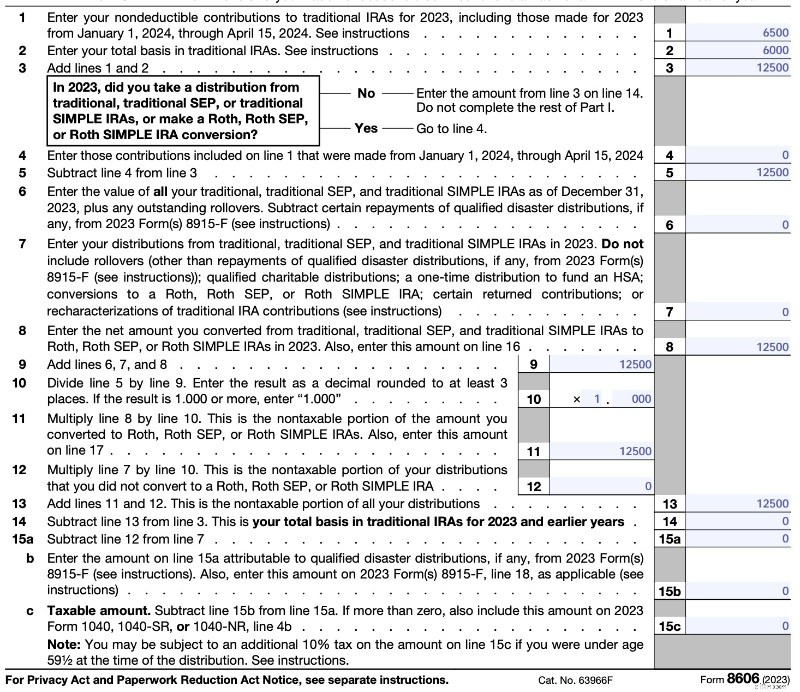

2023 Form 8606 (Must Fill Out Parts I and II)

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

Form 8606 – Part I

- Line 1 – That's the money you contributed for 2023 (which would be $6,500).

- Line 2 – This is your basis. Since you made a contribution for 2022 but didn't do a conversion until 2023, your basis is $6,000.

- Line 3 – $6,500 + $6,000 =$12,500.

- Line 4 – Remember this is asking about 2024, not 2023, and since you won't make the mistake of doing your contribution late again, this will be zero.

- Line 5 – $12,500 – $0 =$12,500.

- Line 6 – This is the line that triggers the pro-rata issue. Even though you made a 2022 contribution, you did so AFTER December 31, so this line would still be zero if you filled it out for 2022, which you didn't because you didn't do a conversion in 2022 and got to skip lines 4-13. But this is the 2023 form and since you converted your entire traditional IRA, this will be $0.

- Line 7 – This doesn't include conversions. Since you didn't take any money out of your traditional IRA this year except the conversion, this is $0.

- Line 8 – You converted a total of $12,500 this year to a Roth IRA, so $12,500.

- Line 9 – $0 + $0 + $12,500 =$12,500.

- Line 10 – $12,500/$12,500 =1.

- Line 11 – $12,500 * 1 =$12,500.

- Line 12 – $0 * 1 =$0.

- Line 13 – $12,500 + $0 =$12,500.

- Line 14 – $12,500 – $12,500 =$0.

- Line 15a – $0 – $0 =$0.

- Line 15b – You didn't take money out of an IRA to help you survive a disaster, so $0.

- Line 15c – $0 – $0 =$0.

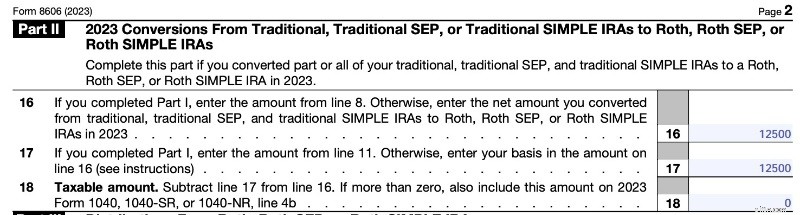

Part II

- Line 16 – Line 8 is $12,500 so $12,500.

- Line 17 – Line 11 is $12,500 so $12,500.

- Line 18 – $12,500 – $12,500 =$0.

Backdoor Roth IRA FAQs

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Sim. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Sim. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

O que você acha? Are you doing Backdoor Roth IRAs? Por que ou por que não? Any questions about it?

[This updated post was originally published in 2014.]

-

O crescimento do ETF continua:três novas maneiras de especificar tecnologia da Invesco

O Invesco QQQ Trust (QQQ) está estendendo uma longa série de superação do S&P 500, até 45% apenas no ano passado. A data, Os ativos totais sob gestão da QQQ são de US $ 149 bilhões, e crescendo - en

-

Ações do Oriente Médio afundam à medida que as preocupações com o coronavírus se intensificam

p (Reuters) - As ações do Oriente Médio despencaram no domingo, com o Kuwait caindo mais, já que a disseminação do coronavírus alimentou temores de que o surto pudesse afetar a economia global e os pr

Artigos em Destaque

- Revisão do Ally Bank - Guia completo

- Revisão do banco CIT

- Suze Orman:Por que você deve cortar seus cartões de crédito (e como alcançar a liberdade financeira)

- Os 26 melhores aplicativos para ganhar dinheiro

- CDs x contas de poupança:qual é a diferença?

- O que é um corte de cabelo (em finanças)?

- O que é preconceito de previsão?

- O que é um investimento alternativo?

-

Posso sacar parte do meu 401k e acumular o resto?

Posso sacar parte do meu 401k e acumular o resto? Dividir uma distribuição 401 (k) pode ser complicado. Você pode transferir uma parte de uma distribuição 401 (k) para uma conta de aposentadoria qualificada, mas o rollover está sujeito a certas rest...

-

Como criar um plano de poupança

Como criar um plano de poupança Pode não ter a mesma poesia, mas assim como diz o velho provérbio chinês, “uma jornada de 1.600 quilômetros começa com um único passo”, a jornada para uma aposentadoria confortável começa com alguns m...