Seguro de vida integral para médicos:é ideal para você?

O seguro de vida é frequentemente vendido de forma inadequada a médicos e profissionais de alta renda. Estas são as principais perguntas sobre seguro de vida que recebo por e-mail, por comentários em postagens de blog, no Fórum WCI e na vida diária.

Devo comprar um seguro de vida?

Provavelmente não. Na maioria dos casos, os médicos devem adquirir um seguro de vida. O seguro de vida faz quatro coisas:

- Oferece um benefício por morte caso você morra enquanto outra pessoa depende de sua renda, mas é uma forma muito cara de fornecer essa proteção.

- Oferece um benefício por morte quando você morre, mesmo que ninguém mais dependa de sua renda, como aos 70 ou 80 anos. Este é um seguro desnecessário.

- Acumula um valor em dinheiro contra o qual você pode pedir empréstimo. Embora existam vários usos para esse valor em dinheiro, ele geralmente é inferior a outras opções que podem atingir o mesmo propósito.

- O Seguro de Vida Integral tem alguns usos exclusivos de planejamento de negócios e patrimônio que você provavelmente não precisará.

Ainda não está convencido? Bem, pelo menos pergunte a si mesmo estas perguntas sobre seguro de vida (e analise o fluxograma) antes de se comprometer com a compra.

Meu agente de seguros acha que você está errado sobre seguro de vida inteira – por que isso acontece?

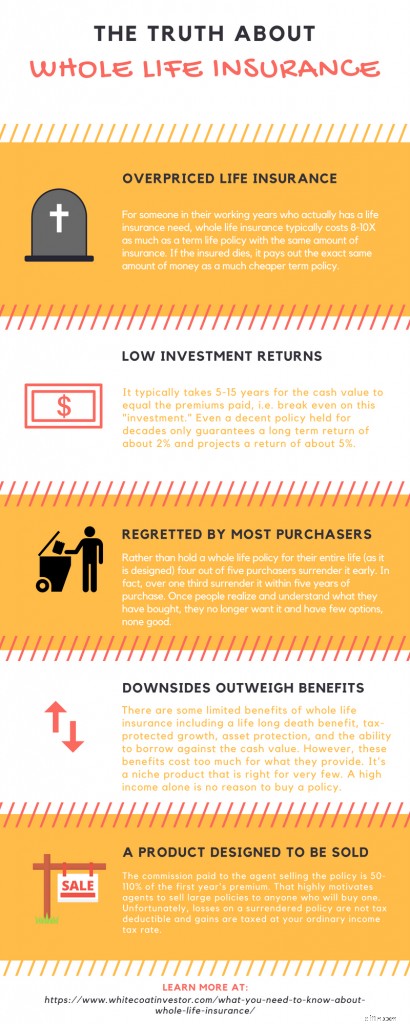

Os agentes de seguros recebem treinamento principalmente de suas seguradoras, e esse treinamento é principalmente em vendas, e não em planejamento financeiro ou gestão de investimentos. Eles não têm nenhum dever fiduciário para com você e recebem comissões enormes se conseguirem convencê-lo a adquirir uma apólice. Uma comissão típica para uma apólice de seguro de vida com valor em dinheiro varia de 50% a 110% do prêmio do primeiro ano. Portanto, se você comprar uma apólice com prêmio mensal de US$ 4.000, o agente receberá algo em torno de US$ 25 mil a US$ 50 mil para vendê-la a você. Resumindo, você não pode confiar na recomendação de um agente de seguros sobre se deve ou não adquirir uma apólice de vida inteira.

Pós-publicação

Por que o seguro de vida é uma má ideia na maioria das vezes?

Os defensores do seguro de vida (geralmente agentes de seguros) geralmente descrevem apólices “ideais” que pagam comissões mais baixas e têm retornos ligeiramente mais elevados do que outras apólices. No entanto, meus leitores e eu parecemos nos deparar com políticas “não ideais” cerca de 99% das vezes, como essas políticas ruins e vendidas inadequadamente, que parecem projetadas para maximizar a comissão do agente. Geralmente, existem quatro razões principais pelas quais o seguro de vida é uma má ideia:

Os defensores do seguro de vida (geralmente agentes de seguros) geralmente descrevem apólices “ideais” que pagam comissões mais baixas e têm retornos ligeiramente mais elevados do que outras apólices. No entanto, meus leitores e eu parecemos nos deparar com políticas “não ideais” cerca de 99% das vezes, como essas políticas ruins e vendidas inadequadamente, que parecem projetadas para maximizar a comissão do agente. Geralmente, existem quatro razões principais pelas quais o seguro de vida é uma má ideia:#1 Você tem melhores usos para seu dinheiro

Muitos dos médicos que encontro que possuem seguro de vida devem cartões de crédito, empréstimos estudantis ou hipotecas. Eles podem nem saber sobre as contas de aposentadoria disponíveis para eles, como Backdoor Roth IRA ou Stealth IRA. Eles provavelmente não estão maximizando seu 401(k) e talvez nem tenham estabelecido um 401(k) individual para seu trabalho clandestino. Às vezes, eles nem conseguem igualar o plano de aposentadoria do empregador! Os planos de faculdade de seus filhos também provavelmente são terrivelmente subfinanciados. Em suma, têm à sua disposição outra coisa com melhor retorno e melhores benefícios fiscais. À medida que minha renda aumenta entre as faixas de impostos, fico pensando que vou me deparar com uma situação em que o seguro de vida com valor monetário fará sentido para mim. Mas mesmo com uma renda de 7 dígitos, ainda pareço encontrar melhores usos para meu dinheiro! Quais são as chances de um médico com renda médica média não ter um aproveitamento melhor? Muito baixo, infelizmente.

#2 Seguro de vida inteira tem baixos retornos

Se você comprar uma apólice de seguro de vida hoje, aos 30 anos, e mantê-la até morrer, durante um período de 50 anos, deverá esperar retornos garantidos de 2% ao ano e retornos projetados na faixa de 4% a 5% sobre o valor em dinheiro. É provável que seu retorno real esteja em algum lugar entre o retorno garantido e o retorno projetado. Lembre-se de que a taxa de dividendos NÃO é o retorno do seu investimento. Se vou amarrar meu dinheiro por mais de 5 décadas, espero um retorno melhor do que 3% -4%.

#3 Retornos Negativos

Os fracos retornos de toda a vida são fortemente antecipados. A maioria das apólices não atingirá o ponto de equilíbrio por 10 a 15 anos e, devido às taxas de resgate, você pode nem receber nada do que pagou em uma apólice que desiste após apenas 3 a 4 anos.

#4 A vida muda, mas o seguro de vida não

Adquirir uma apólice vitalícia é uma decisão para toda a vida, como o casamento. Isso não é algo que você decide em 20 minutos com um agente disfarçado de consultor financeiro. Você deve pelo menos dedicar tanto tempo e esforço para comprá-lo quanto quando comprou sua casa. Embora você possa adquirir uma “apólice de 10 pagamentos”, é muito mais comum se comprometer com prêmios pesados por mais de 30 anos. Infelizmente, a vida muda, e o que parecia uma boa ideia quando você se comprometeu com ela, não parece mais. Infelizmente, isso geralmente significa que a política acaba tendo um desempenho ainda pior do que a ilustração original.

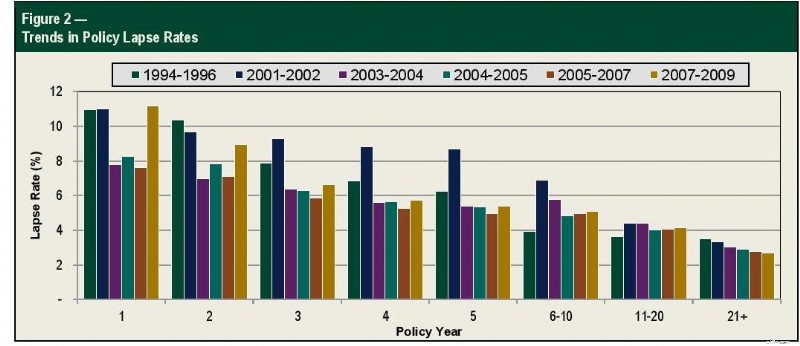

#5 As taxas de caducidade do seguro de vida são altas

Não está convencido? O fato de quase 80% das pessoas que compram uma apólice vitalícia (que deveria ser mantida por toda a vida) entregá-la antes da morte o incomodaria? É verdade.

Uma apólice típica de vida inteira leva de 5 a 15 anos apenas para atingir o ponto de equilíbrio até que o valor de resgate seja igual aos prêmios pagos (sem contar o valor do dinheiro no tempo ou a inflação). Se contarmos a inflação, algumas políticas nunca atingem o ponto de equilíbrio, enquanto a maioria leva décadas para o conseguir. Isso traz à mente uma questão importante:

Quantas pessoas ainda mantêm as suas apólices após 5, 10, 15 ou 20 anos?

Felizmente, esses dados são rastreados pela Sociedade de Atuários e são demonstrados no gráfico abaixo.

Se utilizarmos uma taxa de caducidade de 11% no ano 1, 9% no segundo ano, 7% no terceiro ano, 6% no quarto ano e 6% no ano 5, isso significa que 1/3 das pessoas desistiram das suas apólices em apenas 5 anos, muito antes de atingirem o ponto de equilíbrio. Se continuarmos por 10 anos (usando uma taxa de lapso de 5% para os anos 6 a 10), então cairemos para uma taxa geral de lapso de 50%. Usando uma taxa anual de caducidade de 4% para os anos 11-20, a taxa geral de caducidade é de 60% no ano 15 e 70% no ano 20. No ano 30 (usando uma taxa de caducidade de 3% para os anos 21+), mais ou menos na época da aposentadoria de alguém que compra um desses após a graduação da residência aos 30 anos, 77% daqueles que compraram suas apólices não as possuem mais.

Como os agentes de seguros convencem tantos médicos a comprar seguros de vida de maneira inadequada?

Os corretores de seguros também precisam alimentar os filhos e mandá-los para a faculdade. Portanto, eles desenvolveram algumas habilidades de vendas extremamente aprimoradas para vender esses produtos de alta comissão. Infelizmente, muitas das técnicas utilizadas para vender estas políticas baseiam-se em mitos sobre elas.

Desmascarando os mitos do seguro de vida

Na maioria das vezes, os agentes nem mentem. Na verdade, eles acreditam nesses mitos, o que os torna ainda mais eficazes nas vendas.

- O seguro de vida é ótimo para reposição de renda pré-aposentadoria . Não. É muito caro.

- O seguro de vida é a melhor maneira de obter um benefício permanente por morte . Não, a Vida Universal Garantida custa metade do preço.

- O seguro de vida oferece um ótimo retorno de investimento . Não. Retornos negativos para a primeira década e apenas 2-5% se você mantiver esse valor por mais de 3 décadas.

- As seguradoras são grandes investidores . Não. Eles estão comprando as mesmas coisas que você pode comprar, mas cobrando uma taxa extra.

- O seguro de vida é uma excelente classe de ativos . Não. Existem 10 razões pelas quais não é uma ótima classe de ativos, nem mesmo como um “substituto de títulos”.

- O seguro de vida é uma ótima maneira de economizar impostos . Não. Os seus benefícios fiscais são insignificantes em comparação com as contas de reforma. Todos os empréstimos são isentos de impostos.

- O seguro de vida protege seu dinheiro dos credores. É verdade em alguns estados, mas não em outros. As contas de aposentadoria geralmente oferecem melhor proteção.

- Você precisa de seguro de vida para planejamento patrimonial. Não. A maioria dos médicos não deve impostos patrimoniais nem tem necessidades de liquidez patrimonial.

- O seguro de vida é uma ótima maneira de pagar a faculdade . Nº 529 são melhores. Você quer retornos mais altos e os quer nos primeiros 18 anos. Esconder ativos no valor em dinheiro do seguro de vida não vai ajudar, já que seus filhos não receberão muita ajuda de qualquer maneira.

- Seguro de vida inteira é um luxo que você deseja . Um luxo que você deseja é provavelmente um Tesla, uma segunda casa, um barco e talvez um upgrade na cozinha. À medida que as compras avançam, o seguro de vida pode ser o menos provável de aumentar sua felicidade.

- O seguro de vida permite que você gaste seus ativos de aposentadoria com mais eficiência . Uma Anuidade Imediata de Prêmio Único faz isso de forma mais eficaz. Caramba, até mesmo uma hipoteca reversa faz isso de forma mais eficaz.

- O seguro de vida é uma ótima maneira de comprar coisas caras. Não. O dinheiro funciona muito bem para isso, não é necessária nenhuma apólice vitalícia.

- Pessoas ou empresas realmente ricas compram seguro de vida, então você também deveria. Isto é irrelevante. Você não é “realmente rico” nem um negócio. Comprar um seguro de vida também não transforma você em nenhum deles.

- Você deve comprar um seguro de vida quando for jovem. Você provavelmente não precisa disso e nunca precisará. Não é melhor investir aos 20 do que aos 50.

- A isenção de passageiros premium oferece proteção para deficientes. O seguro de invalidez faz um trabalho melhor.

- Você deve trocar sua apólice antiga por uma nova. Provavelmente não. Os baixos retornos são fortemente antecipados. Uma política mais antiga geralmente tem melhor desempenho do que uma nova. Mas o agente recebe uma grande comissão se conseguir convencê-lo a trocar.

- A vida inteira é a única maneira de repassar dinheiro aos herdeiros sem impostos. Não é verdade. Quase todos os ativos são isentos de impostos graças ao aumento da base.

- Durante toda a vida, não há como perder dinheiro. Não. Você não apenas perderá dinheiro se desistir na primeira década ou depois, mas o corpo de garantia de seguros do estado apenas apoiará apólices relativamente pequenas.

- Seguro de vida não deve ser alugado. Errado. Assim como uma casa deve ser alugada se você ficar por apenas 2 a 3 anos, uma apólice de seguro de vida deve ser “alugada” (ou seja, por prazo determinado) se você precisar dela apenas por 2 a 3 décadas.

- Os bancos possuem seguro de vida, então você também deveria . Não. Assim como você não é uma pessoa muito rica ou uma empresa, você também não é um banco.

- Os CEOs corporativos possuem seguro de vida, então você também deveria. Não. Novamente, você não é um CEO corporativo. Na verdade, você precisa de um retorno razoável do seu dinheiro.

- Os bancos faliram durante a Grande Depressão, mas as companhias de seguros não. Não é verdade. 14% das empresas faliram.

- Após os impostos, os retornos do seguro de vida são melhores do que os retornos dos títulos. Na melhor das hipóteses, enganoso, mas geralmente apenas falso.

- A vida inteira mantém os ativos fora da FAFSA. Verdade. Mas isso é irrelevante para a maioria dos médicos cujos filhos também não receberão nenhuma ajuda com base na necessidade, e a maior parte da ajuda com base na necessidade consiste apenas em empréstimos.

- A vida expira sem pagar nada. É verdade, mas isso é um recurso, não um bug. Assim como você não deseja usar seu seguro de automóvel, saúde ou invalidez, você prefere não usar seu seguro de vida.

- O seguro de vida é o investimento perfeito porque é seguro, líquido, tem vantagens fiscais, é à prova de credores e oferece um retorno competitivo . Quatro verdades parciais e uma grande mentira.

- Os agentes de seguros são apenas pessoas tentando alimentar suas famílias. O mesmo acontece com os vendedores de time-share. Não significa que você deva comprar o que eles estão vendendo.

- Não há renda 1099 para toda a vida. Isso mesmo. Como não há renda real, ninguém lhe envia um 1.099. Assim como quando você toma um empréstimo contra o valor da sua casa ou do título do seu carro. Você precisa de alguma paranóia fiscal séria para aceitar esse argumento.

- O investidor do jaleco branco é apenas um médico. Quando você ficar sem outros argumentos, vá ad hominem. Tenho certeza de que isso será eficaz.

- Depois de maximizar o 401(k) e o Roth IRA, o seguro de vida não é a única opção protegida por impostos que resta? Não. Não é. E essa não é a pergunta certa a se fazer, de qualquer maneira.

- A isenção do imposto sobre heranças pode diminuir. Também poderia ser eliminado. Baseie seu plano na legislação atual e ajuste conforme necessário.

- O seguro de vida protege contra credores de lares de idosos. Na verdade não. Esse também não é um recurso que os investidores de jaleco branco deveriam precisar, mesmo que estivesse disponível.

- A WCI não entende o custo de oportunidade de NÃO usar a vida inteira. Sim. Ele faz. Ele ainda não recomenda isso para a maioria.

- Compre um seguro de vida para o passageiro que cuida de cuidados de longo prazo. Se misturar seguro e investimento é uma má ideia, por que misturar dois tipos de seguro com investimento seria uma boa ideia? Faça tudo o que puder para se auto-segurar para essa possível necessidade.

- Não dizemos para você investir TODO o seu dinheiro em seguros de vida. Se não for uma boa ideia colocar uma parte significativa do seu portfólio em uma classe de ativos, provavelmente não é uma boa ideia investir parte do seu dinheiro na vida inteira.

- Sim, temos alguns ovos estragados, mas a maioria de nós é ética. Se houvesse apenas alguns, por que 3/4 dos médicos que compram seguros de vida se arrependem de sua decisão? Esse é um problema que afeta todo o setor e envolve a venda inadequada deste produto.

- Você deve comprar um seguro para preservar a segurabilidade. Não, você não deveria. Você realmente não pode fazer isso e, mesmo que pudesse, o risco multiplicado (incapacidade de comprar seguro de vida x morte prematura) é muito baixo para ser segurado.

Mais informações aqui:

Desmascarando os mitos do seguro de vida

Quando o seguro de vida é uma boa ideia?

Obviamente, existem algumas raras exceções em que uma apólice de seguro de vida pode fazer sentido. Ser médico não é um deles. Geralmente incluem algum planejamento patrimonial especializado e fins comerciais, bem como proteção de ativos para alguém disposto a abrir mão de retornos de investimento mais elevados em troca da proteção de ativos.

Pós-publicação

Alguns consultores financeiros pensam que há algumas situações em que médicos com rendimentos muito elevados podem beneficiar do investimento numa apólice de vida universal variável (VUL) em vez de uma conta tributável. A ideia básica é que os custos de seguro serão inferiores aos custos fiscais no longo prazo. O seguro de vida pode ser uma boa ideia para você se todas ou a maioria das afirmações a seguir forem verdadeiras:

- Você está na faixa tributária mais alta agora

- Você estará na faixa de impostos mais alta na aposentadoria

- Você comprou um BOM VUL repleto de bons investimentos, como fundos DFA ou Vanguard, nos quais investiria de qualquer maneira

- Você está comprometido em mantê-lo por toda a vida

- Você não terá problemas para fazer os prêmios (consulte sua bola de cristal se necessário)

- Esse é o dinheiro que você planeja gastar integralmente na aposentadoria

- Você não pode investir de maneira extremamente eficiente em termos fiscais em uma conta tributável e

- Nem o governo nem a seguradora alterarão significativamente as regras nas próximas 6 a 7 décadas

Atualmente, os agentes de seguros estão pressionando fortemente as apólices de vida universal indexada (IUL), provavelmente porque as pessoas perceberam que o seguro de vida e o VUL geralmente não são uma boa ideia e a complexidade adicional dessas apólices pode ser usada para confundir o comprador de novas maneiras. Apesar da complexidade adicional (boa sorte para realmente entender no que você está investindo aqui), você geralmente desiste de grande parte do retorno do índice em troca das garantias, e essas apólices provavelmente terão os mesmos retornos baixos de longo prazo que as apólices de seguro de vida. Apenas diga não.

O que você acha sobre “bancos” usando seguro de vida?

Acho que há coisas piores que você pode fazer com seu dinheiro do que “Infinite Banking” ou “Banking on Yourself”. No entanto, o conceito é dramaticamente exagerado como uma espécie de sistema bancário alternativo mágico. Se você vai pedir dinheiro emprestado para comprar coisas como carros durante sua vida, então tudo bem. Se quiser fazer isso, certifique-se de obter uma política realmente projetada para fazer isso bem.

Qual é a melhor maneira de comprar seguro de vida?

Suas necessidades de seguro de vida geralmente devem ser atendidas com uma apólice de seguro de vida com prêmio de nível de 20 a 30 anos adquirida de um agente independente. Aqui está um guia passo a passo que mostra como comprar um seguro de vida e como descobrir quanto seguro de vida você precisa. Entre em contato com um dos meus agentes de seguros recomendados para obter uma cotação hoje.

Devo comprar seguro de vida para meus filhos?

Não. Você não deveria. Aqui estão seis razões para isso, mas você só precisa de uma:ninguém depende de sua renda. Em vez disso, inicie um 529.

Como posso saber se devo cancelar minha apólice de seguro de vida?

Primeiro, obtenha uma ilustração em vigor. Em seguida, contrate uma pessoa imparcial para analisá-lo ou analise você mesmo sua apólice de seguro de vida.

Como cancelo minha apólice de seguro de vida?

Se você decidiu que não deseja mais sua apólice, considere algumas opções além de apenas entregá-la, especialmente se houver uma diferença significativa entre o que você pagou em prêmios e seu valor atual. Aqui está um guia para ajudá-lo a se livrar de sua apólice vitalícia.

Espero que esta postagem forneça um recurso valioso e facilmente compartilhado para aqueles que estão se perguntando se deveriam comprar uma nova apólice de seguro de vida ou se livrar de uma apólice que já possuem. Como sempre digo aos defensores de toda a vida:se você entende como a política funciona e concorda com as desvantagens significativas, compre o quanto quiser. Mas normalmente, uma vez que um médico ou outro profissional de alta renda entende o que comprou, eles se arrependem da decisão de comprar.

Tem mais dúvidas sobre seguro de vida e que tipo de apólice seria melhor para você? Contrate um profissional avaliado pelo WCI para ajudá-lo a resolver o problema.

O que você acha? Por que você acha que o seguro de vida é oferecido a tantos médicos? Por que tantos deles compram?

O Investidor White Coat pode receber remuneração da White Coat Insurance Services, LLC; licenciado em todos os estados, incluindo MA e DC; Licença CA nº 6009217; Licença NY #1758759 (exp. 6/2027); Endereço registrado:10610 S. Jordan Gateway, #200 South Jordan, UT 84095. Isso não afeta o custo ou a cobertura do seguro.

-

Suze Ormans 3 dicas de dinheiro chave para 2022

Vale a pena levar isso a sério. Pontos-chave As condições econômicas de hoje são desafiadoras em muitos níveis. A especialista financeira Suze Orman tem alguns conselhos sólidos sobre como lidar c

-

Aluguéis nos EUA batem recorde. Aqui está quando considerar a mudança

Seu aluguel está ficando mais difícil de manter? com? Pontos-chave Os preços dos aluguéis continuam subindo em nível nacional. Quando seu aluguel exceder 30% de sua renda, talvez seja hora de consi

Artigos em Destaque

- Como levantar dinheiro para um negócio

- O que é financiamento de capital?

- Como eu parei de trabalhar para administrar meu negócio em tempo integral

- Planejamento de proteção de ativos:como funciona e o que você precisa saber

- É uma situação ganha-ganha:você pode economizar em impostos enquanto economiza para a aposentadoria

- O que é uma garantia?

- Qual é o limite máximo de contribuição de 401k em 2019?

- Como saber se um procedimento veterinário é realmente necessário?

-

Vantagens e desvantagens de um 403 (b)

Vantagens e desvantagens de um 403 (b) Um 403 (b) é um plano de anuidade protegido por impostos, semelhante a um 401 (k), para funcionários de instituições sem fins lucrativos e educacionais. As contribuições para um plano 403 (b) são reti...

-

Por que tantos investidores estão inclinados para o Bitcoin?

Por que tantos investidores estão inclinados para o Bitcoin? Os meios tradicionais de moeda estão provando ser ineficientes e irregulares na ordem mundial moderna. Portanto, a cada dia que passava, sentia-se um vazio em relação a um mecanismo monetário aprimora...