Entendendo o empréstimo peer-to-peer

Normalmente, se você precisar pedir dinheiro emprestado, visite seu banco local para ver se pode ser aprovado para um empréstimo. Mas as instituições financeiras e bancos tradicionais podem ter requisitos de renda e crédito mais rígidos quando se trata de empréstimos, o que pode tornar o empréstimo desafiador para alguns.

Felizmente, hoje existem várias maneiras diferentes de pedir dinheiro emprestado. Uma nova abordagem para o setor de empréstimos é o empréstimo peer-to-peer, também conhecido como empréstimo P2P. Esses serviços são alternativas baseadas na web para a rota tradicional de empréstimos, como o uso de bancos ou cooperativas de crédito. O empréstimo peer-to-peer pode tornar as compras de taxas de empréstimo rápidas e fáceis e também pode ser uma opção mais acessível, dependendo do tipo de empréstimo.

Para aqueles que têm fundos para emprestar, o empréstimo peer-to-peer também pode ser uma oportunidade de ganhar dinheiro. Essa forma de empréstimo social torna o financiamento e o investimento mais acessíveis e é uma opção que funcionou para milhões de mutuários e investidores. Especialistas preveem que o mercado de empréstimos peer-to-peer crescerá para cerca de 30% até 2027.

Vamos aprender mais sobre empréstimos peer-to-peer, como eles funcionam e se podem fazer sentido para seus objetivos de empréstimo ou investimento.

O que é empréstimo peer-to-peer (empréstimo P2P)?

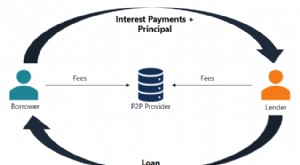

O empréstimo peer-to-peer é um serviço de empréstimo on-line em que investidores independentes financiam empréstimos para indivíduos que desejam obter dinheiro emprestado. Em troca, os próprios investidores cobram as taxas de juros que um mutuário normalmente pagaria a um banco ou instituição financeira. A maioria dos empréstimos P2P geralmente não exige garantias. A totalidade do empréstimo de um mutuário pode ser financiada por um único investidor ou por um grupo de investidores diferentes oferecendo quantias menores.

Ao eliminar o intermediário, um serviço de empréstimo P2P dá aos investidores a chance de receber um retorno maior sobre seu investimento inicial. Mas, ao mesmo tempo, esses investidores assumem o risco de emprestar dinheiro a um cliente ou empresa que pode não pagar o empréstimo conforme prometido. Os empréstimos P2P oferecem empréstimos garantidos e não garantidos - no entanto, a maioria dos empréstimos são empréstimos pessoais não garantidos.

Como funciona o empréstimo ponto a ponto?

Os empréstimos peer-to-peer são disponibilizados por meio de plataformas on-line que associam mutuários a investidores dispostos a emitir empréstimos. Você pode compará-lo com a forma como a eharmony faz o trabalho braçal para você encontrar seu par perfeito. A diferença aqui é que os mutuários e investidores P2P nunca lidam diretamente uns com os outros.

Desde determinar a elegibilidade do empréstimo, definir as taxas de juros e taxas e coletar pagamentos, as plataformas lidam com tudo. Ao todo, o empréstimo P2P é um processo bastante simples. Vamos ver como é tanto para o mutuário quanto para o investidor.

Empréstimos peer-to-peer para mutuários

Veja como será o processo se você for um mutuário que deseja utilizar empréstimos P2P:

- Compare plataformas P2P e diretrizes de empréstimo. (Os marketplaces podem ter diferentes taxas, taxas de juros, requisitos mínimos de pontuação de crédito, valores máximos de empréstimo etc.)

- Inscreva-se na plataforma que você gosta, preenchendo sua inscrição. Isso pode exigir uma verificação de crédito, mas alguns sites permitem que você solicite uma pré-aprovação. (Lembre-se, esta é uma consulta suave e não afeta sua pontuação de crédito.)

- Se aprovado, calcule seu pagamento mensal com base na taxa de juros e nos termos fornecidos. Em seguida, determine se seus pagamentos estão dentro do seu orçamento.

- Aguarde que os investidores revisem sua listagem. Dependendo do interesse do investidor, seu empréstimo pode ser totalmente financiado no mesmo dia ou até que sua listagem expire.

- Quando aprovado, você receberá os fundos e começará a fazer pagamentos de empréstimos programados.

Empréstimos peer-to-peer para investidores

Agora vamos percorrer o processo para um investidor:

-

- Compare plataformas P2P e suas diretrizes para investidores. (Atente para as taxas de serviço, pois elas acabarão reduzindo o retorno do seu investimento.)

- Depois de escolher um site, crie uma conta.

- Explore diferentes opções de empréstimo. (Alguns aplicativos de empréstimos P2P classificam os empréstimos para facilitar a avaliação do risco e, às vezes, até fornecem ferramentas de investimento automáticas.)

- Escolha um investimento e aloque seus fundos. (Geralmente, você pode financiar todo o empréstimo ou diversificar seu portfólio financiando uma pequena parte de muitos empréstimos diferentes.)

- Faça login no site para verificar seus ganhos e o andamento de seus investimentos. Então, você pode reinvestir os lucros obtidos ou retirá-los.

Tipos de empréstimos ponto a ponto

Os empréstimos P2P começaram inicialmente como empréstimos pessoais não garantidos que você poderia emprestar para qualquer finalidade legal e não precisava prometer garantias. Os empréstimos pessoais ainda são os empréstimos P2P mais comuns e também os mais flexíveis. No entanto, eles não são os únicos. Vejamos os 3 principais tipos.

Empréstimos pessoais ponto a ponto

Os empréstimos pessoais P2P podem ser usados para cobrir despesas médicas, compras de carros, melhorias na casa, férias, outras grandes compras ou consolidação de dívidas. Eles agem da mesma forma que um empréstimo pessoal de um banco ou instituição financeira tradicional, exceto, é claro, que é financiado por investidores individuais.

Empréstimos para empresas peer-to-peer

As pequenas empresas geralmente obtêm empréstimos P2P para ajudar a iniciar ou desenvolver seus negócios. Esses empréstimos podem ser usados para criar novos produtos, lançar campanhas de marketing ou expandir os negócios contratando novos funcionários. As plataformas de empréstimo P2P são uma fonte atraente para empréstimos comerciais porque os mutuários podem apresentar suas propostas de empréstimo a vários credores, aumentando assim suas chances de aprovação.

Estudante peer-to-peer ou empréstimo educacional

Os empréstimos estudantis P2P geralmente são concedidos como um empréstimo de montante fixo para dar ao mutuário discrição sobre como dividir o dinheiro para despesas relacionadas à escola. Embora seja melhor usar as opções federais de auxílio estudantil antes de considerar outros empréstimos, as plataformas de empréstimos P2P também podem oferecer taxas competitivas para empréstimos estudantis.

Restrições do Estado de Empréstimo P2P

Embora os empréstimos P2P possam ser feitos em linhas estaduais, nem todas as plataformas P2P estão disponíveis em todas as áreas. A maioria dos estados tem opções, mas alguns podem ser muito limitantes, como as restrições de Iowa. Pesquise os sites dos principais credores P2P para obter mais detalhes.

Onde obter um empréstimo peer-to-peer

Existem vários mercados online que oferecem empréstimos P2P. Depois que um mutuário identificar o tipo de empréstimo P2P que deseja solicitar, precisará escolher um site de empréstimo. Então, uma vez que seu pedido seja aprovado, eles precisarão revisar os termos do empréstimo e a taxa de juros que são oferecidos.

Se o mutuário estiver satisfeito com os termos, ele poderá enviar sua lista de empréstimos para a plataforma e esperar que os investidores o financiem. Isso geralmente é quando uma verificação de crédito dura acontece. Assim que o empréstimo P2P for financiado, os fundos serão depositados na conta bancária do mutuário e ele precisará manter os pagamentos programados acordados.

Credores P2P populares

A indústria de empréstimos P2P tornou-se cada vez mais popular. Em 2022, o tamanho do setor de empréstimos P2P nos EUA é de quase US$ 938,6 milhões, segundo dados do IBISWorld. A lista de plataformas de empréstimos P2P está crescendo continuamente, mas esses 6 credores atualmente representam alguns dos maiores nomes do negócio:

- Iniciante

- Prosperar

- Formulário de desempenho

- SoFi

- Clube de Empréstimo

- Círculo de financiamento (empréstimo comercial)

Embora esses sejam sites populares, sempre pesquise qualquer credor em seu radar e analise as avaliações de fontes respeitáveis antes de solicitar um empréstimo. Para emprestar, você deve fornecer informações confidenciais e pessoais, portanto, certifique-se de estar em boas mãos.

Como se qualificar para um empréstimo peer-to-peer

Os credores P2P verificarão as pontuações de crédito para qualificar os mutuários e também considerarão a duração e o valor de um empréstimo para ajudar a determinar a taxa de juros. As pontuações de crédito qualificadas podem variar, mas geralmente é necessária uma pontuação de crédito maior que 580. Assim como em outros empréstimos pessoais, quanto melhor sua pontuação de crédito, melhor será o prazo do empréstimo e a taxa de juros.

Os empréstimos P2P geralmente são acessíveis para aqueles com pontuações de crédito mais baixas, pois os investidores individuais têm mais espaço de manobra para definir as probabilidades de aprovação do que bancos, cooperativas de crédito ou outras instituições de crédito tradicionais. O aplicativo online para empréstimos P2P é semelhante ao que você preencheria se fosse a um banco para fazer um empréstimo. Ele reúne informações sobre seu histórico de emprego, renda, despesas mensais, etc. Alguns documentos que você pode ser solicitado a enviar incluem:

- Formulários fiscais (W-2s e 1099s)

- Declarações fiscais

- Extratos bancários recentes

- Boletos de pagamento

- Cópia de um documento de identidade oficial com foto

Prós e contras do empréstimo ponto a ponto

Com a maioria dos produtos financeiros, geralmente há prós e contras a serem considerados e ponderados, especialmente quando se trata de pedir dinheiro emprestado. Vejamos alguns dos benefícios tanto para o mutuário quanto para o investidor quando se trata de empréstimos P2P, juntamente com as desvantagens.

Prós

| Para o Mutuário | Para o investidor |

| Processo de financiamento rápido: Você concluirá sua inscrição em alguns minutos e, se for aprovado, às vezes poderá esperar seu dinheiro em uma semana. | Retornos mais altos: Os empréstimos P2P geralmente oferecem retornos mais altos em relação a outros tipos de investimentos. |

| Taxas de juros mais baixas: Os empréstimos P2P geralmente vêm com taxas de juros mais baixas do que os bancos devido à grande concorrência entre os credores. | Mais fácil de diversificar seu portfólio: As plataformas de empréstimo P2P podem facilitar muito a distribuição de capital em vários investimentos para ajudar a reduzir o risco. |

Contras

| Para o Mutuário | Para o investidor |

| Você pode ter mais taxas: Os credores P2P tendem a cobrar taxas de originação, que variam de 1% a 8% do valor do empréstimo. | Não protegido pelo governo federal: O governo não fornece seguro ou qualquer forma de proteção aos credores em caso de inadimplência do mutuário. Os investimentos P2P também não são segurados pelo FDIC. |

| Pagamentos perdidos podem prejudicar sua pontuação de crédito : Aplicativos de empréstimo P2P relatam detalhes de pagamento para agências de crédito. Sugere-se que os credores P2P podem ser mais rápidos para enviar pagamentos em atraso às agências de cobrança do que as fontes de empréstimos mais tradicionais. | Mais riscos: Embora um investidor possa usar classificações e relatórios de crédito para avaliar o risco, nunca há garantia de que todos os mutuários pagarão seu empréstimo. |

Alternativas ao empréstimo ponto a ponto

O empréstimo P2P pode ser uma maneira inovadora de pedir dinheiro emprestado, especialmente para aqueles que lutam para se qualificar para empréstimos tradicionais. Mas não é a opção de empréstimo perfeita para todas as pessoas. Considere estas alternativas se você precisar acessar financiamento, mas não acredita que o empréstimo P2P seja a opção certa para você:

- Empréstimos pessoais: Esses empréstimos podem ser usados para ajudar a pagar despesas inesperadas e, se você tiver uma pontuação de crédito justa, garantirá uma taxa justa.

- Cartões de crédito: Os cartões de crédito podem ser ótimas ferramentas financeiras para ajudá-lo a estabelecer um histórico de crédito e ganhar recompensas. No entanto, a taxa média de juros do cartão de crédito pode ser alta e também pode ser uma maneira cara de financiar compras maiores por um longo período de tempo.

- Linha de crédito de capital próprio: Os proprietários podem considerar uma linha de crédito home equity (HELOC), que é uma ferramenta de financiamento rotativo que tem a flexibilidade de um cartão de crédito ou outro tipo de empréstimo, mas com uma taxa de juros mais baixa.

Você também pode conversar com seu banco pessoal ou cooperativa de crédito ao procurar empréstimos. Sua instituição financeira pode ver com que frequência você faz depósitos e quanto tem em sua conta poupança e, portanto, pode estar mais aberta a emprestar dinheiro.

Confira o Chime Credit Builder para estabelecer crédito hoje!

Saiba mais sobre o cartão de crédito Visa com garantia Chime Credit Builder¹ sem taxa anual ou verificação de crédito para aplicar.

Perguntas frequentes

Qual pontuação de crédito eu preciso para um empréstimo P2P?

Você normalmente precisa de uma pontuação de pelo menos 580 para obter um empréstimo P2P. No entanto, a pontuação mínima de crédito para um empréstimo varia de acordo com o credor. Se você tiver uma pontuação de crédito baixa, compare as taxas disponíveis em uma plataforma de empréstimos P2P com as disponíveis em outro credor que oferece empréstimos pessoais para crédito ruim.

Quanto posso pedir emprestado com um empréstimo P2P?

Alguns credores P2P oferecem empréstimos de até US$ 40.000 para mutuários considerados “altamente dignos de crédito”. A maioria dos outros está na faixa de US$ 10.000 a US$ 25.000. Antes de solicitar um empréstimo por meio de um credor P2P, sempre verifique os limites de empréstimo.

Os empréstimos P2P aparecem em um relatório de crédito?

Os credores P2P relatam informações de pagamento para as agências de crédito, assim como os credores e credores tradicionais fazem. Isso significa que pagamentos pontuais em um empréstimo P2P melhorarão seu crédito ao longo do tempo, enquanto pagamentos atrasados ou perdidos podem prejudicar sua pontuação de crédito.

Quais taxas os credores P2P cobram?

As plataformas de empréstimo P2P podem cobrar taxas de credores e mutuários, por isso é importante revisar os termos da plataforma escolhida antes de aceitar um empréstimo ou entregar seus dólares de investimento. Algumas plataformas cobram do investidor uma “taxa de serviço ao investidor” que pode equivaler a cerca de 1% dos pagamentos recebidos até a data de vencimento do pagamento do empréstimo.

Para que posso usar um empréstimo P2P?

Muitos credores P2P oferecem empréstimos pessoais sem garantia, o que significa que você pode usar os fundos para praticamente qualquer finalidade legal. No entanto, a maioria das plataformas de empréstimo solicita que você liste para que o empréstimo será usado. Os usos populares para empréstimos incluem melhorias na casa, contas médicas, grandes compras, bem como consolidação de dívidas. Alguns empréstimos têm restrições, como você pode não conseguir usar os fundos para pagar os custos ou investimentos do ensino superior.

Posso solicitar empréstimos peer-to-peer com crédito ruim?

Os empréstimos P2P podem ser uma opção para tomadores de crédito ruins, mas podem ter taxas de juros mais altas. Cada plataforma de empréstimo P2P tem seus próprios requisitos para decidir quem se qualifica para um empréstimo, e eles podem ser mais rigorosos do que os dos credores tradicionais. Além das pontuações de crédito, os credores P2P também podem ter diferentes requisitos de renda ou podem querer evidências de suas credenciais educacionais ou histórico de trabalho.

Os empréstimos ponto a ponto são seguros?

A maioria dos credores P2P estabelecidos protegerá suas informações com segurança, assim como qualquer outra instituição financeira, e todas as comunicações devem sempre ocorrer por meio de um navegador criptografado ou aplicativo móvel. As plataformas de empréstimo P2P também são regulamentadas nos níveis estadual e federal e devem possuir licenças aplicáveis nos estados em que operam.

Considerações finais

Se você não tem crédito excelente, ou talvez queira cortar o intermediário, o empréstimo P2P pode ser uma opção para você. Mas antes de concluir uma inscrição, você sempre vai querer comparar:

- Taxas de juros

- Taxas

- Termos de reembolso

- Valores máximos de empréstimo

- Cronogramas

Nem todos os credores ou plataformas são executados da mesma maneira, portanto, verifique se você fez sua pesquisa antes de solicitar um empréstimo por meio de um credor P2P para garantir que você esteja fazendo a melhor jogada para suas finanças!

-

Truth in Lending Act (TILA):Entendendo seus direitos

Qual é a verdade no ato de empréstimo? Introduzido pelo senador William Proxmire e promulgado em 29 de junho de 1968, o Truth in Lending Act (TILA) foi projetado para ajudar os consumidores a enten

-

O que é empréstimo peer-to-peer?

Novo no empréstimo peer-to-peer? É um tipo de empréstimo que existe há mais de 15 anos nos EUA e continuou a crescer nesse período. É uma maneira de os mutuários acessarem taxas competitivas fora do m

Artigos em Destaque

- Compreendendo os custos de empréstimos militares

- Compreendendo o pagamento em empréstimos em espécie

- As vantagens dos empréstimos ponto a ponto

- Implicações de crédito de empréstimos ponto a ponto

- Uma introdução aos empréstimos ponto a ponto

- Emprestar dinheiro para amigos nunca é fácil

- Empréstimos ponto a ponto vs empréstimos familiares

- Um olhar sobre empréstimos sociais

-

O que são empréstimos ponto a ponto (P2P)?

O que são empréstimos ponto a ponto (P2P)? O empréstimo ponto a ponto é uma forma de empréstimo direto de dinheiro a indivíduos ou empresas sem uma instituição financeira oficial participando como intermediário Intermediário financeiro Um inte...

-

Entendendo a Taxa Percentual Anual (APR)

Entendendo a Taxa Percentual Anual (APR) Uma taxa de porcentagem anual, ou APR, é uma maneira rápida de ver o que um cartão de crédito ou empréstimo vai custar a você. Saiba o que significa a TAEG de um empréstimo e como é calculada. Vo...