O que é Orçamento de Produção / Entrada?

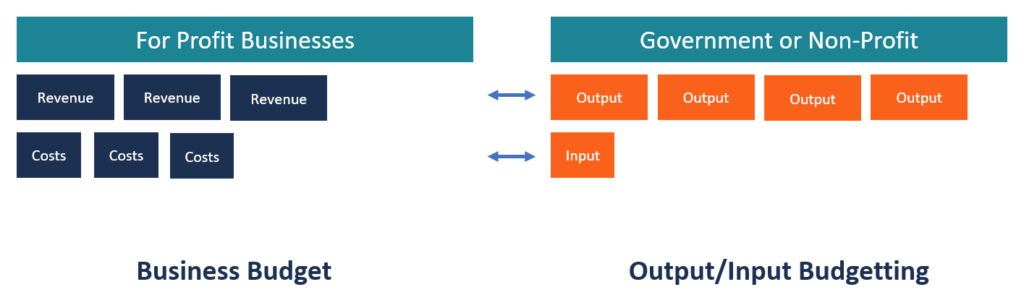

Um orçamento de produção / entrada também é conhecido como orçamento de desempenho. É um tipo de orçamento que reflete os níveis de financiamento (entrada) e a saída esperada de cada unidade da organizaçãoTipos de organizações. Este artigo sobre os diferentes tipos de organizações explora as várias categorias em que as estruturas organizacionais podem se enquadrar. Estruturas organizacionais. O método de orçamento de produção / entrada é frequentemente usado por governos para mostrar a relação entre os fundos do contribuinte (entrada) e a produção de serviços prestados pelos governos estadual e federal. Concentra-se principalmente nos resultados esperados, e não nos níveis de financiamento, o que leva ao uso ótimo dos recursos tanto do setor público quanto do privado.

Resumo

- O orçamento de entradas / saídas também é conhecido como orçamento de desempenho.

- Envolve a preparação de estimativas de custos e receitas com base na produtividade das unidades ou departamentos da organização.

- O orçamento de produtos / insumos é usado principalmente por governos e organizações sem fins lucrativos, uma vez que prestam contas aos contribuintes e doadores, respectivamente.

Como um orçamento de produção / entrada é formulado

Um orçamento de produção / entrada é preparado com base na avaliação da administração sobre o desempenho das várias unidades da organização. As unidades que geram a maior lucratividade ou resultados recebem uma parcela maior do orçamento, enquanto as unidades posteriores recebem menos entradas. Este método de alocação de recursos visa otimizar o uso de recursos escassos, como expertise, finanças, e uso do tempo produtivo.

Para que um orçamento de produção / entrada seja eficiente, a organização deve avaliar continuamente o desempenho do orçamento e a produtividade da equipe em cada período financeiro. Ano fiscal (FY) Um ano fiscal (FY) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual. Isso ajuda a administração a conhecer os resultados alcançados por cada unidade da organização e determinar se estão funcionando bem. Os departamentos governamentais usam os resultados para justificar a alocação de diferentes níveis de financiamento para cada unidade. Como o governo depende do dinheiro do contribuinte para financiar suas atividades, deve garantir que possui informações precisas sobre o desempenho de todos os departamentos ou projetos.

Processo de Orçamento de Saída / Entrada

1. Defina objetivos

A primeira etapa ao formular um orçamento de entradas / saídas é preparar uma lista de objetivos que a organização planeja atingir no próximo período financeiro. Por exemplo, o departamento de saúde do governo pode estabelecer a meta de alcançar 95% de cobertura de saúde no próximo ano. Os objetivos devem ser claros. Eles devem ser claramente comunicados aos funcionários que são responsáveis pela implementação bem-sucedida dos objetivos.

2. Identificar projetos ou unidades para cumprir os objetivos

Depois de identificar os objetivos, a próxima etapa é identificar os programas, projetos, ou unidades para implementar os objetivos. O departamento deve garantir os recursos necessários, como finanças, a infraestrutura, e experiência para cumprir os objetivos definidos.

Usando o exemplo de cobertura de saúde acima, o governo pode atribuir a meta de implementação do objetivo de cobertura de saúde de 95% a um dos programas da secretaria de saúde. A unidade deve ter um histórico positivo de sucesso na implementação de diretrizes governamentais no setor de saúde. Deve ser capaz de acessar recursos financeiros suficientes, pessoal, e outros recursos necessários para inscrever os cidadãos no programa nacional de saúde.

3. Desenvolva critérios de desempenho

A administração deve desenvolver critérios contra os quais o desempenho do programa ou unidades será avaliado. Os critérios podem ser em termos de número de horas de trabalho, o número de inscrições em um programa, ou o cumprimento de certas metas de desempenhoKPIs da Força de TrabalhoComo podemos monitorar a força de trabalho? Governos e economistas geralmente se referem a três indicadores principais de desempenho (KPIs) para avaliar a força da força de trabalho de uma nação. Por exemplo, o sucesso da cobertura de 95% de saúde pode ser avaliado com base no número de cidadãos inscritos no programa.

4. Prepare planos financeiros para cada projeto

A próxima etapa é preparar planos financeiros para cada programa ou unidade. Onde vários programas ou unidades estão envolvidos, a administração deve alocar recursos de acordo com a lucratividade ou as necessidades de recursos de cada projeto. A unidade que deverá produzir os maiores resultados deve receber uma parcela maior do orçamento, em comparação com outras unidades que produzem resultados médios a baixos. As alocações devem então ser somadas para obter o orçamento geral da organização.

5. Avalie o desempenho de cada projeto em relação ao desempenho orçado

A organização deve conduzir avaliações periódicas do desempenho de cada unidade ou programa para determinar o quão bem eles estão executando em relação ao desempenho orçado. A gestão deve formular uma abordagem sistemática para avaliação, a fim de manter a consistência nas avaliações de um período para outro. O desempenho é avaliado em relação aos critérios desenvolvidos pela administração para cada unidade organizacional ou programa.

6. Corrija os desvios

As avaliações mostram unidades que estão no caminho certo para atingir as metas estabelecidas, bem como unidades que estão ficando para trás. As unidades de bom desempenho devem ser elogiadas por seu bom desempenho, enquanto as unidades que demoram a atingir as metas estabelecidas devem ser revisadas e devem ser sugeridas ações corretivas. A gerência pode identificar os fatores que estão diminuindo o desempenho e sugerir maneiras de resolver os problemas e restaurar o desempenho normal.

Prós do Orçamento de Produção / Entrada

A seguir estão algumas das vantagens de um orçamento de produção / entrada:

1. Melhor responsabilidade

Entidades governamentais dependem do dinheiro do contribuinte para financiar suas atividades, o que significa que eles precisam mostrar como o dinheiro é gasto. Esse senso de responsabilidade torna os funcionários responsáveis pela quantificação de uma meta específica com base em sua importância e na quantidade de dinheiro alocada a ela. Os contribuintes têm interesse em saber se seus recursos foram utilizados de maneira correta; a entidade governamental deve tornar públicos seus resultados.

2. Melhor desempenho

Um orçamento de produção / entrada aloca uma parcela maior dos fundos para departamentos ou projetos com os resultados mais altos com base no desempenho do ano anterior. A prática pode motivar os departamentos a melhorar continuamente seu desempenho, enquanto aqueles com os melhores resultados trabalharão arduamente para manter suas posições superiores. Como resultado, a organização experimentará eficiência operacional de um período para o outro.

Contras do Orçamento de Produção / Entrada

1. Fácil de manipular

Um orçamento de desempenho é fácil de manipular, e os funcionários podem manipular dados para atender às metas específicas que a administração espera. Isso pode influenciar a quantidade de fundos alocados para os departamentos específicos, à medida que cada departamento compete para superar o outro. As organizações devem implementar fortes sistemas de controle interno para evitar a manipulação de registros pela equipe.

Mais recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Orçamento de baixo para cima Orçamento de baixo para cima O orçamento de baixo para cima é um método de orçamento que começa no nível do departamento, movendo-se para o nível superior. Cada departamento da organização deve compilar uma lista das coisas de que necessita, os projetos que planeja realizar no próximo exercício financeiro, e estimativas de custos. As estimativas de todos os departamentos são então somadas para obter o orçamento geral da empresa.

- Despesas de capitalDespesas de capital As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhorar

- Orçamento negociado Orçamento negociado Orçamento negociado é um processo orçamentário que combina orçamento de cima para baixo e orçamento de baixo para cima. O processo orçamentário negociado não impõe o processo de preparação do orçamento em um único nível, antes, permite a responsabilidade compartilhada entre superiores e subordinados.

- Tipos de orçamentoTipos de orçamentos; existem quatro tipos comuns de métodos de orçamento que as empresas usam:(1) incremental, (2) baseado em atividades, (3) proposta de valor, e (4)

-

O que é um software de orçamento?

Software de orçamento é qualquer programa de computador que ajuda um indivíduo ou projeto de negócios, gerir, monitorar e alterar seus orçamentos; Tipos de Orçamentos; Existem quatro tipos comuns de m

-

O que é Orçamento Base Zero (ZBB)?

p O orçamento baseado em zero (ZBB) é uma técnica de orçamento que aloca fundos com base na eficiência e necessidade, em vez de no histórico do orçamento Ano fiscal (FY) Um ano fiscal (FY) é um períod

Artigos em Destaque

-

O que é um orçamento de projeto?

O que é um orçamento de projeto? p O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento de projeto inclui uma estimativa detalhada de todos os custos...

-

O que é orçamento de cima para baixo?

O que é orçamento de cima para baixo? O orçamento de cima para baixo refere-se a um método de orçamento em que a alta administração - Estrutura Corporativa - Estrutura corporativa se refere à organização de diferentes departamentos ou uni...