O que é multiplicador de patrimônio?

p

p

Análise de alavancagem

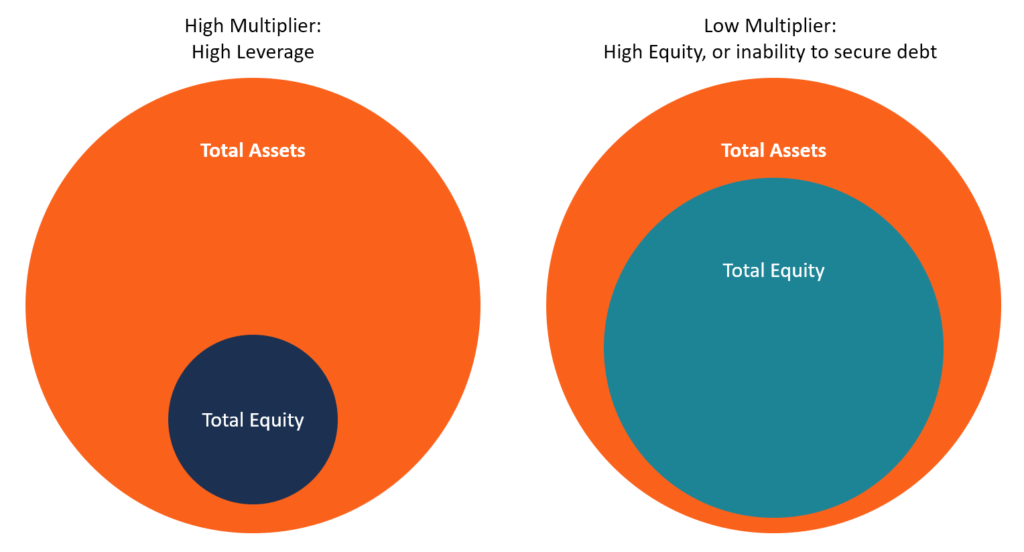

p Quando uma empresa é financiada principalmente com dívida, é considerado altamente alavancado, e, portanto, os investidores e credores podem relutar em adiantar mais financiamento para a empresa. Um rácio ativo / patrimonial mais alto mostra que os atuais acionistas possuem menos ativos do que os credores atuais. Um multiplicador mais baixo é considerado mais favorável porque essas empresas são menos dependentes do financiamento da dívida e não precisam usar fluxos de caixa adicionais para pagar as dívidas, como fazem as empresas altamente alavancadas. pExemplo

p Para explicar a análise de alavancagem, usamos o exemplo da Apple Inc. e da Verizon Communications Inc. Em março de 2016, Os ativos totais da Apple eram de US $ 305 bilhões, enquanto o valor do patrimônio líquido era de US $ 130 bilhões. A proporção do multiplicador de patrimônio, nesse caso, é 2.346 ($ 305 / $ 130). Em março de 2016, Os ativos totais da Verizon eram de US $ 245 bilhões, enquanto o valor do patrimônio líquido era de US $ 19 bilhões. A proporção do multiplicador de patrimônio da Verizon é 12,895 ($ 245 / $ 19). pInterpretação

p A proporção do multiplicador de patrimônio da Apple é menor do que a da Verizon. Maçã, uma empresa de primeira linha estabelecida e bem-sucedida, desfruta de menos alavancagem e pode confortavelmente pagar suas dívidas. Devido à natureza de seus negócios, A Apple é mais vulnerável aos padrões da indústria em evolução do que outras empresas de telecomunicações. Por outro lado, O risco multiplicador da Verizon é alto, o que significa que é fortemente dependente do financiamento da dívida e de outros passivos. A proporção do patrimônio da empresa é baixa, e portanto, depende principalmente de dívidas para financiar suas operações. pFórmula do multiplicador de patrimônio

p A fórmula do multiplicador de patrimônio é calculada da seguinte forma: p Multiplicador de patrimônio =Total de ativos / Total de patrimônio líquido p Os valores dos ativos totais e do patrimônio líquido estão disponíveis no balanço patrimonial e podem ser calculados por qualquer pessoa com acesso aos relatórios financeiros anuais da empresa.Exemplo

p ABC Company é uma empresa de soluções de internet que fornece e instala cabos de internet em residências e estabelecimentos comerciais. O dono, Jake Caufield, quer que a empresa abra o capital no próximo ano para que eles possam vender ações da empresa ao público. Contudo, antes de ir a público, a empresa quer saber se seu atual índice de multiplicador de patrimônio é saudável o suficiente para atrair credores. Os relatórios do ano anterior indicam que a empresa possui $ 1, 000, 000 em ativos totais e patrimônio líquido é de $ 800, 000. A proporção do multiplicador de patrimônio para a Empresa ABC é calculada da seguinte forma: p Multiplicador de patrimônio =$ 1, 000, 000 / $ 800, 000 = 1,25 p A ABC Company reporta um baixo índice de multiplicador de patrimônio de $ 1,25. Mostra que a empresa enfrenta menos alavancagem, uma vez que grande parte dos ativos é financiada com capital próprio, e apenas uma pequena parte é financiada por dívidas. A empresa ABC usa apenas 20% da dívida para financiar os ativos [(1, 000, 000 - 800, 000) / 1, 000, 000 x 100). A estrutura de financiamento de ativos da empresa é conservadora, e portanto, os credores estariam dispostos a adiantar dívidas à ABC Company. pCalculando o índice de dívida usando o multiplicador de patrimônio líquido

p Tanto o índice de endividamento quanto o multiplicador de patrimônio são usados para medir o nível de endividamento de uma empresa. As empresas financiam seus ativos por meio de dívida e patrimônio, que formam a base de ambas as fórmulas. p Capital Total =Dívida Total + Patrimônio Total p p O rácio da dívida refere-se à proporção dos ativos da empresa que são financiados por dívida. É calculado da seguinte forma: p Índice de dívida =dívida total / ativos totais p p Usando o exemplo da ABC Company, o rácio da dívida é calculado da seguinte forma: p Índice de dívida =200, 000/1, 000, 000 = 0,2 ou 20% p p Também podemos usar o multiplicador de patrimônio líquido para determinar o índice de endividamento de uma empresa usando a seguinte fórmula: p Índice de dívida =1 - (1 / multiplicador de patrimônio) p Relação de dívida = 1 - (1 / 1,25) =1 - (0,8) = 0,2 ou 20% pAnálise DuPont

p Análise DuPont Análise DuPont Na década de 1920, a administração da DuPont Corporation desenvolveu um modelo denominado DuPont Analysis para uma avaliação detalhada da lucratividade da empresa, um método de avaliação financeira desenvolvido pela DuPont Corporation para fins de revisão interna. O modelo DuPont divide o retorno sobre o patrimônio líquido (ROE) em três componentes, que incluem a margem de lucro líquido, giro de ativos, e multiplicador de patrimônio. O ROE mede o lucro líquido obtido por uma empresa para seus acionistas. Quando o valor do ROE muda ao longo do tempo, A análise da DuPont mostra quanto dessa mudança é atribuível à alavancagem financeira. Quaisquer mudanças no valor do multiplicador de patrimônio líquido resultam em mudanças no valor do ROE. A fórmula ROE é escrita da seguinte forma: p ROE =Margem de Lucro Líquido x Índice de Rotatividade de Ativos Totais x Índice de Alavancagem Financeira p ou p ROE =[Lucro Líquido / Vendas] x [Vendas / Ativo Total Médio] x [Ativo Total Médio / Patrimônio Líquido Médio] pA relação entre ROE e EM

p Na fórmula acima, existe uma relação direta entre o ROE e o multiplicador de patrimônio líquido. Qualquer aumento no valor do multiplicador de patrimônio líquido resulta em um aumento no ROE. Um multiplicador de patrimônio líquido alto mostra que a empresa incorre em um nível mais alto de endividamento em sua estrutura de capital e tem um custo geral de capital mais baixo. pLeituras Relacionadas

p CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Analista de Modelagem e Avaliação Financeira (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Índices de alavancagemRácios de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade comercial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. Modelo Excel

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Retorno sobre o patrimônio líquido (ROE) Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual da empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%) . O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.

- Glossário de índices de análise financeira Glossário de índices de análise financeiraGlossário de termos e definições para termos de índices de análise financeira comuns. É importante compreender esses termos importantes.

-

O que é retorno sobre o patrimônio líquido?

p O índice Return on Common Equity (ROCE) se refere ao retorno que os investidores em ações ordinárias recebem sobre seus investimentos. ROCE é diferente de Retorno sobre o patrimônio líquido (ROE) Re

-

O que é uma empresa de portfólio?

Uma empresa de portfólio é uma empresa (pública ou privada) que uma empresa de capital de risco, empresa de aquisição, ou holding possui patrimônio líquido. Em outras palavras, as empresas nas quais a

Artigos em Destaque

-

O que é alavancagem?

O que é alavancagem? Em finanças, alavancagem é uma estratégia que as empresas usam para aumentar os ativos, fluxos de caixa, e retorna, embora também possa aumentar as perdas. Existem dois tipos principais de alavancagem...

-

O que é patrimônio líquido negativo?

O que é patrimônio líquido negativo? O conceito de patrimônio líquido negativo surge quando o valor de um ativo (que foi financiado por meio de dívida) cai abaixo do valor do empréstimo / hipoteca que é devido ao banco em troca do ativo ...