O que é uma correlação negativa?

Uma correlação negativa é uma relação entre duas variáveis que se movem em direções opostas. Em outras palavras, quando a variável A aumenta, a variável B diminui. Uma correlação negativa também é conhecida como correlação inversa.

Duas variáveis podem ter intensidades variáveis de correlação negativa. A variável A pode estar fortemente correlacionada negativamente com B e pode ter um coeficiente de correlação de -0,9. Isso significa que para cada mudança positiva na unidade da variável B, a variável A experimenta uma diminuição de 0,9. Como outro exemplo, essas variáveis também podem ter uma correlação negativa fraca. Um coeficiente de -0,2 significa que para cada mudança de unidade na variável B, a variável A experimenta uma diminuição, mas apenas ligeiramente, em 0,2.

Negativo, Positivo, e exemplos de baixa correlação

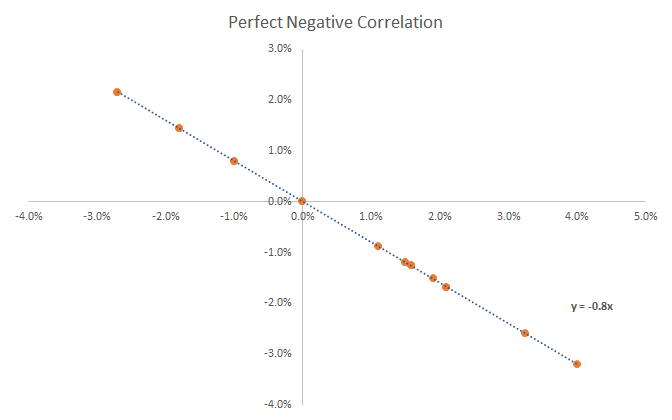

Vamos começar com um gráfico de um perfeito Correlação negativa . Como você pode ver no gráfico abaixo, a equação da reta é y =-0,8x. Isso significa que se o estoque Y subir 1,0%, as ações X cairão 0,8%. Essa relação é perfeitamente inversa, pois eles sempre se movem em direções opostas. Saiba mais sobre isso no curso de matemática financeira online da CFI.

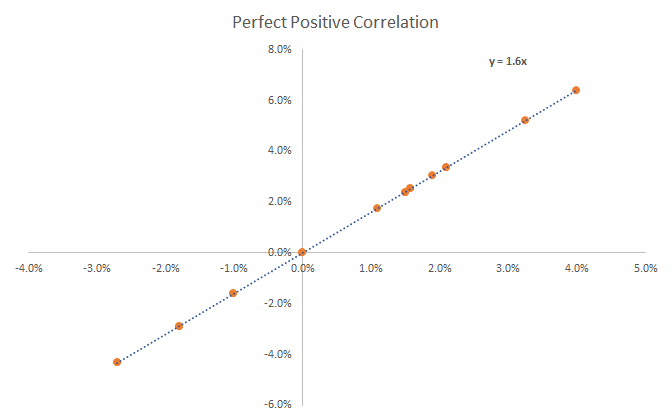

Agora vamos olhar um gráfico com um perfeito correlação positiva . No gráfico abaixo, você pode perceber que, se o estoque Y subir 1,0%, A ação X subiu 1,6%. Saiba mais sobre correlações no curso de matemática financeira online da CFI.

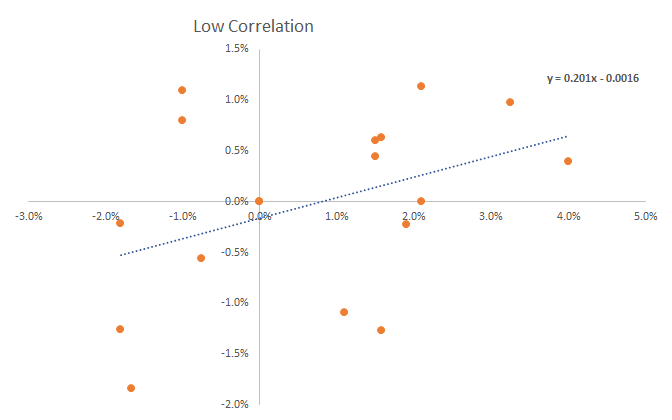

Finalmente, vejamos outro exemplo, desta vez de dois baixo correlacionado ativos. Como você pode ver, os pontos estão muito dispersos e nenhum deles está na linha de melhor ajuste. Para essas duas ações, quase não há correlação entre o retorno da ação Y e o retorno da ação X. Os dois títulos se movem completamente independentes um do outro.

A correlação é abordada com mais detalhes na matemática do CFI para profissionais de finanças

Benefícios de ativos negativamente correlacionados em carteiras

O conceito de correlação negativa é importante para investidores ou analistas que estão considerando adicionar novos investimentos à sua carteira. Quando a incerteza do mercado é alta, uma consideração comum é o reequilíbrio das carteiras, substituindo alguns títulos que têm uma correlação positiva com aqueles que têm uma correlação negativa.

Os movimentos do portfólio compensam uns aos outros, reduzindo o risco e também o retorno. Depois que a incerteza do mercado diminuiu, os investidores podem começar a fechar posições de compensação. Um exemplo de valores mobiliários negativamente correlacionados seria uma ação e uma opção de venda sobre as ações, que ganha em valor conforme o preço da ação cai.

Coeficiente Negativo

Um par de instrumentos sempre terá um coeficiente entre -1 e 1. Um coeficiente abaixo de zero indica uma correlação negativa. Quando dois instrumentos têm uma correlação de -1, esses instrumentos têm uma relação perfeitamente inversa. Se o instrumento A subir $ 1, o instrumento B diminuirá $ 1.

Em outro exemplo, se a correlação entre a taxa de câmbio EUR / USD e a taxa de câmbio USD / CHF tem um coeficiente de -0,85, para cada 100 pontos, o EUR / USD sobe, o USD / CHF cairá 85.

Saiba mais sobre os coeficientes no curso de matemática financeira do CFI.

Exemplos de ativos de correlação negativos

Aqui estão alguns exemplos comuns de uma relação negativamente correlacionada entre ativos:

- Preços do petróleo e ações da companhia aérea

- Preços do ouro e mercados de ações (na maioria das vezes, Mas não sempre)

- Qualquer tipo de recompensa de seguro

Recursos adicionais

Obrigado por ler o guia do CFI para ativos inversamente correlacionados em investimentos e finanças. Para continuar aprendendo mais, A CFI recomenda fortemente:

- Risco e retorno Risco e retorno Em investimentos, risco e retorno são altamente correlacionados. O aumento do potencial de retorno sobre o investimento geralmente anda de mãos dadas com o aumento do risco. Diferentes tipos de riscos incluem riscos específicos do projeto, risco específico da indústria, risco competitivo, risco internacional, e risco de mercado.

- Swaps de default de crédito Swap de default de crédito Um credit default swap (CDS) é um tipo de derivativo de crédito que fornece ao comprador proteção contra default e outros riscos. O comprador de um CDS faz pagamentos periódicos ao vendedor até a data de vencimento do crédito. No acordo, o vendedor comete isso, se o emissor da dívida entrar em default, o vendedor pagará ao comprador todos os prêmios e juros

- Hipótese de mercado eficienteEfficient Markets HypothesisA Efficient Markets Hypothesis é uma teoria de investimento derivada principalmente de conceitos atribuídos ao trabalho de pesquisa de Eugene Fama.

- Guia de modelagem financeiraFree Financial Modeling GuideEste guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

O que é goodwill negativo?

O valor do goodwill negativo (NGW), também conhecido como valor de compra vantajosa, é a diferença entre o preço de compra pago por um ativo e seu valor justo de mercado real. O deságio é um

-

O que é imposto de renda negativo?

p O imposto de renda negativo é um sistema em que o dinheiro é dado pelo governo a residentes fiscais qualificados que estão ganhando abaixo de um certo limite. Podemos considerar o imposto de renda n

Artigos em Destaque

-

O que é garantia negativa?

O que é garantia negativa? A garantia negativa é um termo contábil usado pelos auditores para informar as partes externas que um determinado grupo de fatos ou dados financeiros é considerado preciso, uma vez que nenhuma evidênc...

-

O que é confirmação negativa?

O que é confirmação negativa? A confirmação negativa é uma prática comum da indústria para os auditores reunirem evidências de auditoria. Evidência em uma auditoria. Evidência em uma auditoria é a informação que é coletada e neces...