O que é um banco hipotecário?

Um banco hipotecário é um banco especializado em empréstimos hipotecários. Pode estar envolvida na originação ou manutenção de empréstimos hipotecários, ou ambos. Os bancos emprestam seu próprio capital aos tomadores e recebem pagamentos em prestações junto com uma determinada taxa de juros ou vendem seus empréstimos no mercado secundárioMercado secundárioO mercado secundário é onde os investidores compram e vendem títulos de outros investidores. Exemplos:Bolsa de Valores de Nova York (NYSE), London Stock Exchange (LSE) ..

A escala das operações de um banco hipotecário varia. Algumas empresas de banco hipotecário operam em todo o país, enquanto outras podem originar um volume maior de empréstimos, em vez de operar em todo o país.

Resumo

- A hipoteca é um instrumento de dívida específico do setor imobiliário. Está garantido por caução de um imóvel.

- Um banco hipotecário é um banco especializado em empréstimos hipotecários. Ele pode estar envolvido tanto na origem quanto na manutenção de empréstimos hipotecários, ou ambos.

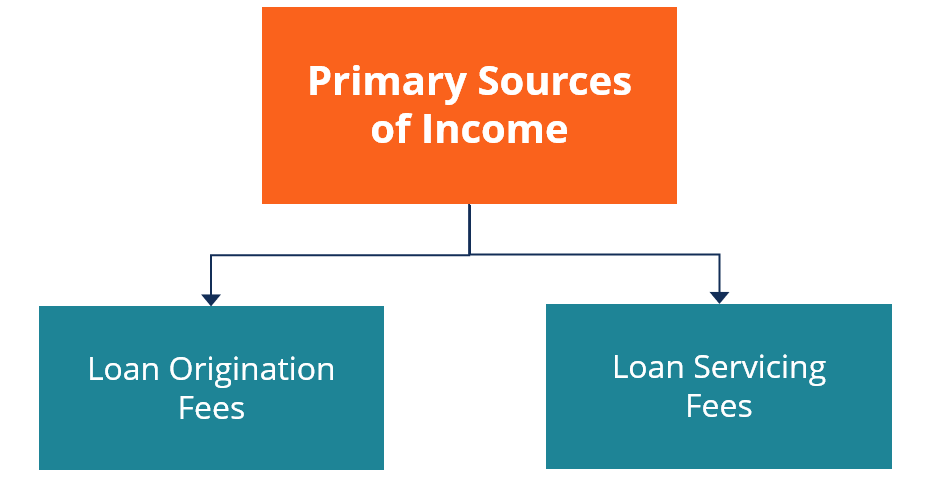

- As duas principais fontes de receita de um banco hipotecário são as taxas de originação de empréstimos e as taxas de manutenção de empréstimos.

O que é uma hipoteca?

Uma hipoteca é um instrumento de dívida específico para o setor imobiliário. Bens imóveis. Bens imóveis são propriedades que consistem em terrenos e benfeitorias, que incluem edifícios, luminárias, estradas, estruturas, e sistemas de utilidades. Os direitos de propriedade dão um título de propriedade à terra, melhorias, e recursos naturais, como minerais, plantas, animais, agua, etc. indústria. É garantido pela garantia. Garantia. A garantia é um ativo ou propriedade que uma pessoa física ou jurídica oferece a um credor como garantia de um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda potencial para o credor caso o devedor inadimplente seus pagamentos. de uma propriedade imobiliária. O mutuário é obrigado a pagar o empréstimo ao longo do tempo. As hipotecas facilitam a compra de grandes propriedades imobiliárias sem ter que pagar um alto preço de compra antecipadamente.

Em vez disso, o mutuário tem a oportunidade de pagar o empréstimo ao longo do tempo - em prestações periódicas, além do pagamento de juros. Depois de pagar o empréstimo, o tomador do empréstimo torna-se o dono da propriedade, livre e desembaraçado. As hipotecas também podem ser chamadas de ônus contra bens ou reivindicações sobre bens.

Como funciona um banco hipotecário

Os bancos hipotecários oferecem empréstimos a clientes que adquirem propriedades imobiliárias. As instituições então colocam os empréstimos em uma linha de crédito de depósito pré-estabelecida, em que o empréstimo é colocado à venda no mercado secundário. Investidores, normalmente grandes instituições e corporações, comprar ou investir em tais empréstimos.

O risco de crédito associado às hipotecas é normalmente absorvido pelas “Agências, "Ou seja, a Federal National Mortgage Association ou “Fannie Mae, ”Fannie Mae The Federal National Mortgage Association, normalmente conhecido como Fannie Mae, é uma entidade patrocinada pelo governo dos Estados Unidos que foi estabelecida para expandir o mercado hipotecário secundário, disponibilizando hipotecas para tomadores de empréstimos de baixa e média renda. Não oferece hipotecas para os mutuários, mas compra e garante hipotecas da Federal Home Loan Mortgage Corporation ou “Freddie Mac, ”E a Government National Mortgage Association ou“ Ginnie Mae ”.

Um banco hipotecário opera de acordo com as leis bancárias aplicáveis a cada estado em que opera ou faz negócios. Os bancos vendem os empréstimos hipotecários no mercado secundário porque os fundos recebidos posteriormente pagam suas linhas de crédito de depósito, que lhes permite continuar a operar e emprestar.

Fontes primárias de renda para bancos hipotecários

Banqueiros hipotecários vs. corretores hipotecários

Em termos de originação de empréstimos, banqueiros hipotecários arriscar seu próprio capital para financiar empréstimos. Também, eles não são obrigados a divulgar o preço pelo qual vendem as hipotecas.

Por outro lado, corretores de hipotecas originar empréstimos em nome de instituições e organizações financeiras. Em relação à divulgação completa, eles precisam divulgar as taxas adicionais cobradas do consumidor de acordo com as leis federais e estaduais.

Leituras Relacionadas

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Intermediário financeiroIntermediário financeiroUm intermediário financeiro se refere a uma instituição que atua como intermediário entre duas partes para facilitar uma transação financeira. As instituições comumente chamadas de intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensão.

- Principais participantes do mercado de capitais Principais participantes do mercado de capitais Neste artigo, Oferecemos uma visão geral dos principais participantes e suas respectivas funções no mercado de capitais. O mercado de capitais consiste em dois tipos de mercado:primário e secundário. Este guia fornecerá uma visão geral de todas as principais empresas e carreiras nos mercados de capitais.

- Mercado PrimárioMercado PrimárioO mercado primário é o mercado financeiro onde novos valores mobiliários são emitidos e ficam disponíveis para negociação por pessoas físicas e instituições. As atividades de negociação dos mercados de capitais são separadas em mercado primário e mercado secundário.

- Tipos de banco de varejoTipos de banco de varejo Em termos gerais, Existem três tipos principais de banco de varejo. Eles são bancos comerciais, cooperativas de crédito, e certos fundos de investimento que oferecem serviços bancários de varejo. Todos os três trabalham para fornecer serviços bancários semelhantes. Isso inclui contas correntes, contas de poupança, hipotecas, cartão de débito, cartões de crédito, e empréstimos pessoais.

-

O que é um empréstimo inicial?

Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

Artigos em Destaque

- O que é um administrador de empréstimos?

- O que é um empréstimo bancário?

- Qual é o saldo principal de um empréstimo hipotecário?

- O que é um saldo diferido em uma hipoteca?

- O que é um empréstimo hipotecário de alto saldo?

- O que significam os pactos de hipoteca?

- O que é um DU em uma hipoteca?

- O que é um cheque bancário?

-

O que é uma hipoteca?

O que é uma hipoteca? p Uma hipoteca é um empréstimo - concedido por um credor hipotecário ou um banco Top Banks nos EUA. De acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 bancos comerciais segura...

-

O que é um empréstimo hipotecário convencional?

O que é um empréstimo hipotecário convencional? É caro possuir um imóvel. Mesmo para quem tem uma conta de poupança sólida e um salário confortável, é improvável que você consiga simplesmente comprar uma casa imediatamente. É por isso que a maioria...