O que é um contrato de empréstimo?

Um contrato de empréstimo é um acordo que estipula os termos e condições das políticas de empréstimo entre um mutuário e um credor. O acordo dá aos credores os melhores bancos nos EUA, de acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 bancos comerciais segurados pelo FDIC nos EUA em fevereiro de 2014. margem de manobra na concessão de empréstimos e, ao mesmo tempo, na proteção de sua posição de empréstimo. De forma similar, devido à transparência dos regulamentos, os mutuários obtêm expectativas claras dos credores.

O contrato de empréstimo permite que os mutuários se preparem para o pagamento antes e durante o contrato. Contudo, no caso de um devedor deixar de pagar ou violar o pacto, o credor tem o direito de reclamar o montante total do empréstimo. O pacto garante que (1) os direitos dos credores estão seguros, (2) existe um mecanismo confiável para retificar o processo, e (3) há uma ilustração clara dos eventos que levaram ao inadimplemento do mutuário.

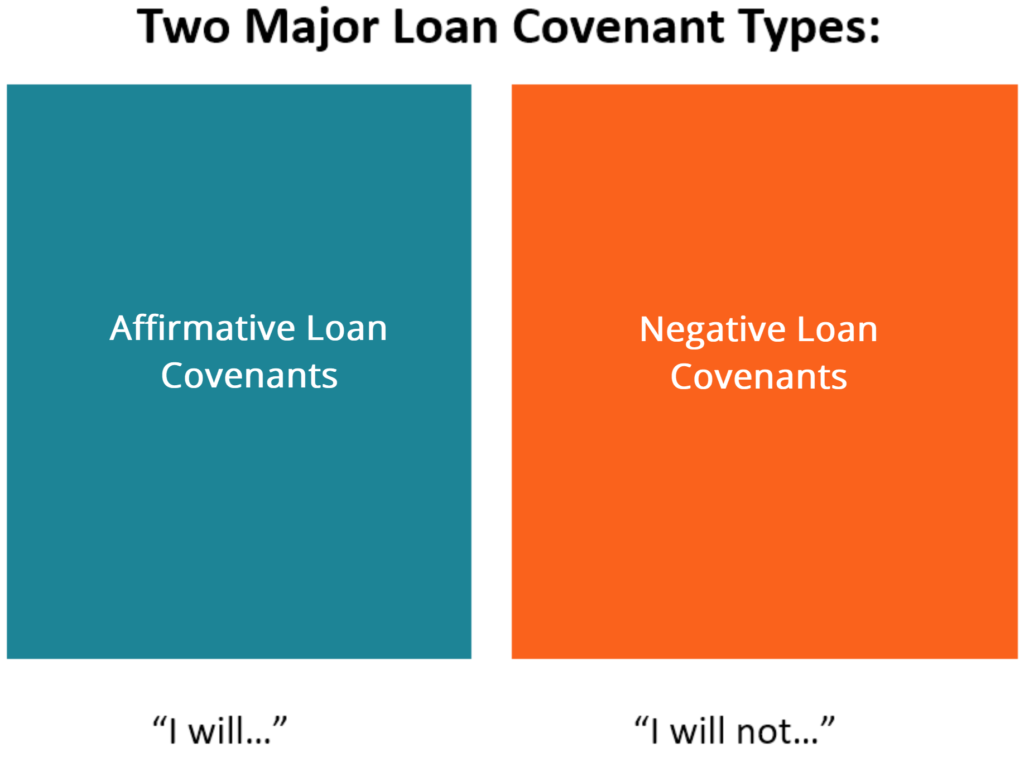

Tipos de convênios de empréstimo

Em cláusulas de empréstimo, existem três tipos de acordos comumente conhecidos:convênios de empréstimos afirmativos, cláusulas de empréstimo negativas, e convênios de empréstimos financeiros.

Acordo afirmativo de empréstimo

Convênios de empréstimos afirmativos lembram aos mutuários que eles devem realizar atividades expressas para manter uma operação saudável de seus negócios, que em troca criará um desempenho financeiro estável. Contudo, em violação desta aliança, o mutuário ficará inadimplente. Como resultado, o mutuário pode receber um período de carência para corrigir as violações ou pior, o credor pode anunciá-lo como padrão, e assim exigir o reembolso total.

Amostras de expectativas do credor em cláusulas afirmativas de empréstimo

- Os credores esperam que os mutuários cumpram suas obrigações fiscais. Contabilidade de impostos de renda Impostos de renda e sua contabilidade é uma área fundamental das finanças corporativas. Existem vários objetivos na contabilização do imposto de renda e na otimização da avaliação de uma empresa. tanto para a empresa quanto para seus funcionários.

- Os credores esperam que os mutuários mantenham livros de contas credíveis e verificáveis. Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são. Este requisito permite que os credores sejam capazes de verificar a saúde das finanças dos mutuários em cada ano financeiro. Ano fiscal (AF) Um ano fiscal (AF) é um período de 12 meses ou 52 semanas usado por governos e empresas para fins contábeis para formular anual.

- Os credores esperam que os mutuários obtenham apólices de seguro confiáveis para seus negócios e, pelo menos, as estendam aos credores como uma parte segurada adicional.

- Para administrar uma empresa em um ambiente de negócios suportável, os credores esperam que os mutuários mantenham uma relação de trabalho confiável com seus respectivos estados, aplicando e cumprindo as leis.

Convênio de empréstimo negativo

As vezes, os credores podem querer criar um firewall em torno de todas as principais decisões financeiras e de propriedade tomadas pelo mutuário. Para alcançar isto, eles garantem que possuem direitos a notificações, como alterações na estrutura de capitalEstrutura de capitalEstrutura de capital refere-se ao montante de dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. Estrutura de capital de uma empresa. Como resultado, ele agiliza a credibilidade do mutuário e também reduz as chances de inadimplência. Por esta razão, Portanto, é importante para as empresas ou mutuários obter um entendimento profundo dos termos dos convênios de empréstimo para garantir que eles não recebam disparos cruzados não intencionais, uma vez que os credores não pretendem perder seu investimento.

Exemplos de Restrições do Credor em Convênios de Empréstimos Negativos

- Uma estipulação clara de que os credores possuem o direito de impedir fusões ou aquisições sem a devida notificação ou pleno conhecimento do processo.

- O pacto inclui uma cláusula que impede o mutuário de investir sem a permissão do credor.

- De forma similar, há uma cláusula que impede os mutuários de dar baixa ou vender ativos sem a devida notificação dos credores sobre a transação.

- O mutuário deve verificar os índices de endividamento relacionados às coberturas de serviços.

- O credor pode impedir o mutuário de exercer práticas de ações, como distribuição e pagamento aos acionistas.

Convênios de empréstimo financeiro

Os convênios de empréstimos financeiros vigiam se o tomador do empréstimo está atingindo ou atingindo de perto as metas das estimativas fornecidas ao credor. Portanto, quanto mais perto dos alvos, mais satisfeito fica o credor. De forma similar, quanto mais longe das projeções reais, maior será a probabilidade de o devedor entrar em default. Portanto, para estar do lado seguro, Os credores podem estabelecer restrições sobre a quantidade de crédito que o mutuário pode acessar em um determinado período. Abaixo estão os detalhes.

Exemplos de termos em convênios de empréstimos financeiros

- O credor pode monitorar continuamente o índice atual do mutuário para garantir que ele permaneça relativamente atraente e promissor.

- O contrato de empréstimo financeiro fornece um guia claro sobre quão baixo ou alto um tomador de empréstimo pode manter um crédito.

Eventos quando o mutuário viola o convênio do empréstimo

Se chegar a um ponto em que o mutuário viola um contrato de empréstimo, o credor, sem dúvida, tomará medidas para resolver a disputa. As vezes, as negociações podem ser fáceis. Em outros casos extremos, envolverá medidas rigorosas. Abaixo estão os detalhes de ambas as circunstâncias.

Abordagens em resoluções de disputas amigáveis

- Extensão do prazo de submissão - Caso o mutuário deixe de enviar livros de contas dentro do prazo, o credor, sob severas advertências, pode estender o período de apresentação.

- Oferecendo renúncia - Em outra ocasião, por sua boa vontade, o credor pode oferecer a isenção ao mutuário.

- Recompras de dívidas - Caso a dívida ainda seja viável, o credor pode preferir recompras de dívidas. Isso é, um credor pode reduzir o valor principal da dívida para permitir que o mutuário pague a dívida em prestações mais baixas em comparação com o valor inicial.

- Acordos legais - O credor pode oferecer ao devedor um acordo de tolerância obrigando-o a declarar quando reembolsará o valor restante em questão.

- Acordos extrajudiciais - As vezes, os credores podem não chegar ao ponto de punir o mutuário com processos judiciais. Em vez de, eles podem decidir renegociar o acordo fora do tribunal.

- Emendas - Devido às condições que envolvem as operações da empresa, o credor pode optar por acomodar o mutuário alterando algumas cláusulas em favor do mutuário.

- Fornecendo cura de equidade - Neste tipo de resolução de disputas, o credor pode decidir abordar os acionistas para injetar mais fundos para o negócio ou adicionar fluxos de caixa extras.

Abordagens em resoluções de disputas intensas

- Liquidando a garantia do mutuário - O credor pode decidir liquidar a garantia do mutuário retida contra o empréstimo em caso de inadimplência.

- Insolvência - Caso o negócio não seja mais viável, então, o credor não tem opção, exceto forçar a insolvência.

Outros recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Capacidade de dívidaCapacidade de dívida A capacidade de dívida refere-se ao montante total de dívida que uma empresa pode incorrer e pagar de acordo com os termos do contrato de dívida.

- Acordo entre credores Acordo entre credores; Acordo entre credores, comumente referido como uma escritura entre credores, é um documento assinado entre um ou mais credores, estipular com antecedência como seus interesses conflitantes são resolvidos e como trabalhar em conjunto a serviço de seu mutuário mútuo.

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Carta de garantia Carta de garantia Uma carta de garantia refere-se a um compromisso por escrito emitido por um banco a pedido de um cliente que celebrou um contrato de venda para comprar mercadorias de um fornecedor, garantindo que o cliente cumprirá as obrigações do contrato firmado com o fornecedor. Além da compra de mercadorias, uma

-

O que é um empréstimo inicial?

Se você é novo em pedir dinheiro emprestado ou tem baixa pontuação de crédito, você pode considerar fazer o que às vezes é chamado de empréstimo inicial ou empréstimo inicial de crédito. Empréstimos

-

O que é uma garantia?

Se você fez um empréstimo para comprar um carro ou uma casa, houve uma garantia sobre isso. Então, o que é uma garantia e por que você deveria se importar? Uma garantia é uma ação judicial que per

Artigos em Destaque

-

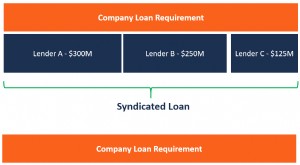

O que é um empréstimo sindicado?

O que é um empréstimo sindicado? Um empréstimo sindicado é oferecido por um grupo de credores que trabalham juntos para fornecer crédito a um grande tomador. O mutuário pode ser uma corporationCorporationA corporation é uma entidade ...

-

O que é amortização?

O que é amortização? Amortização refere-se ao processo de quitação de uma dívida por meio de programação, parcelas pré-determinadas que incluem principal e juros Cronograma da dívidaA cronograma da dívida apresenta todas ...