Glossário de índices de análise financeira

Abaixo está um glossário de termos e definições para os termos de índices de análise financeira mais comuns. Ao calcular índices financeiros usando análise vertical e horizontal, e, finalmente, a pirâmide de proporções, é importante ter um conhecimento sólido dos termos básicos. As informações abaixo foram retiradas do Curso de Fundamentos de Análise Financeira do CFI.

Contas a pagar

Sinônimos:contas a pagar, credores

Contas a Pagar Contas a Pagar Contas a pagar é um passivo incorrido quando uma organização recebe bens ou serviços de seus fornecedores a crédito. Contas a pagar são o valor devido por uma organização a terceiros por bens ou serviços recebidos. Comprar de fornecedores a crédito gerará contas a pagar.

Contas recebíveis

Sinônimos:contas a receber, os devedores

Contas a Receber Contas a Receber Contas a Receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem é o valor devido a uma organização pelos bens entregues ou serviços prestados. Vender para clientes a crédito irá gerar contas a receber para uma empresa.

Proporção de dias de contas a pagar

Contas a pagar / CPV x 365. Número médio de dias que uma empresa leva para pagar pelos itens comprados.

Rotatividade de contas a pagar

Custo das vendas / contas a pagar (saldo final ou saldo médio). Esse índice mede a eficácia da gestão no pagamento de seus fornecedores.

Proporção de dias de contas a receber

Contas a receber / Vendas x 365. Número médio de dias que uma empresa leva para receber os pagamentos das mercadorias vendidas.

Rotatividade de contas a receber

Vendas / contas a receber (saldo final ou saldo médio). Este índice mede a eficácia das políticas de crédito e cobrança da empresa.

Teste ácido

Veja a relação rápida.

Razão de custo de administração

Custos de administração / vendas. Essa margem mostra o custo geral geral para cada dólar de vendas.

Amortização

A redução gradual de um montante financeiro ao longo do tempo.

Ativos

AssetsTypes of AssetsTipos comuns de ativos incluem atual, não corrente, fisica, intangível, operativo, e não operacional. Identificar corretamente e são recursos pertencentes e empregados por uma organização que confere benefícios econômicos futuros.

Taxa de rotatividade de ativos

Vendas / ativos totais. Esse índice mostra a eficácia da empresa em gerar vendas a partir de seus ativos.

Auditoria

Auditoria é o processo de exame e verificação dos livros de contabilidade de uma empresa, registros de transações, e outros documentos relevantes, incluindo modelos financeiros.

Balanço médio

(Saldo inicial - Saldo final) / 2. Esse saldo pode ser usado para calcular as taxas de eficiência / giro em vez de usar um saldo final.

Balanço patrimonial

O Balanço Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. É um instantâneo dos ativos e passivos de uma organização em uma data específica. O balanço patrimonial mostra as fontes de fundos fornecidos a uma organização (chamado de capital empregado e normalmente patrimônio líquido ou dívida) e como esses fundos foram usados pela organização para investir em ativos fixos (ativos que a organização pretende manter por mais de um ano) e capital de giro (dinheiro amarrado nas operações do dia-a-dia da empresa)

Capital

Veja capital empregado.

Ativo de Capital

Ativos como propriedade, plantar, e equipamentos empregados para gerar renda.

O capital empregado

Sinônimos:capital

O capital empregado representa os fundos fornecidos a uma organização na forma de capital ou dívida.

Capital em excesso do valor nominal

Veja o excedente contribuído.

Capital social

Sinônimos:estoque, compartilhamentos, capital social

Existem dois tipos de ações - ações ordinárias e ações preferenciais. A maioria das ações tende a ser ordinária e geralmente acarretam um voto cada e um direito igual a uma parcela proporcional dos dividendos. Estoque de capital EstoqueO que é um estoque? Um indivíduo que possui ações de uma empresa é chamado de acionista e é elegível para reivindicar parte dos ativos e lucros residuais da empresa (caso a empresa seja dissolvida). Os termos "estoque", "compartilhamentos", e "equidade" são usados indistintamente. não é um passivo no sentido de outras fontes de fundos (por exemplo, empréstimos bancários), uma vez que geralmente não é devolvido aos acionistas, a menos que a empresa seja liquidada.

Demonstração de fluxo de caixa

A Demonstração do Fluxo de CaixaDemonstração do Fluxo de Caixa Uma Demonstração do Fluxo de Caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. é um extrato bancário resumido que mostra as fontes de caixa de uma organização durante o ano financeiro e as formas em que o dinheiro foi usado durante esse período (por exemplo, investimentos, compras de ativos fixos, etc.).

Referências circulares

As referências circulares ocorrem quando uma fórmula inclui uma referência à célula na qual a fórmula aparece.

COGS

Custo dos Produtos VendidosCusto dos Produtos Vendidos (CPV) O Custo dos Produtos Vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto.

Interesses comuns

Veja o estoque comum.

Ação ordinaria

Sinônimos:ações ordinárias, ações ordinárias

A maioria das ações tende a ser ordinária, com direito a um voto cada uma e com igual direito a uma parcela proporcional dos dividendos. Os dividendos das ações ordinárias tendem a aumentar à medida que os lucros aumentam. Isso está em contraste com as ações preferenciais, onde o dividendo tende a ser fixo.

Excedente de contribuição

Sinônimos:compartilhamento premium, capital acima do valor nominal

A maioria das ações é originalmente emitida com um valor nominal / nominal associado a ela (por exemplo, uma ação da ABC Inc. tem um valor nominal de $ 1,00). Contudo, se os acionistas comprarem ações da empresa por mais do que o valor nominal (por exemplo, US $ 1,50), então, o excesso é chamado de excedente contribuído.

Taxas de cobertura

Índices que analisam a liquidez de uma empresa ou sua capacidade de "cobrir" suas obrigações de dívida financeira. Um exemplo de índice de cobertura é EBITDA / Despesa de juros.

Credores

Veja contas a pagar.

Ativos correntes

Ativos circulantes Ativos circulantesOs ativos circulantes são todos os ativos que uma empresa espera converter em dinheiro no prazo de um ano. Eles são comumente usados para medir a liquidez de todos os ativos, exceto ativos fixos. Eles são dinheiro ou ativos que devem ser convertidos em dinheiro ou consumidos pela empresa durante o ano. Ativos atuais incluem itens como dinheiro, contas recebíveis, e inventário.

Passivo Circulante

Responsabilidades de uma organização com vencimento em um ano. Passivos correntes Passivos correntes Os passivos correntes são obrigações financeiras de uma entidade empresarial com vencimento e pagamento dentro de um ano. Uma empresa mostra isso em itens como empréstimos de curto prazo, qualquer elemento de empréstimos de longo prazo com vencimento em um ano, e contas a pagar.

Relação atual

Ativo circulante / passivo circulante. Current RatioCurrent Ratio FormulaThe Current Ratio formula is =Ativo Circulante / Passivo Circulante. A proporção atual, também conhecido como índice de capital de giro, mede a capacidade de uma empresa de cumprir suas obrigações de curto prazo que vencem em um ano. O índice considera o peso do ativo circulante total em relação ao passivo circulante total. Indica que a saúde financeira de uma empresa mede a liquidez de curto prazo, se uma empresa terá ou não capacidade de cumprir suas obrigações no curto prazo.

DCF

Fluxo de caixa descontadoFórmula DCF do fluxo de caixa descontado Este artigo divide a fórmula DCF em termos simples com exemplos e um vídeo do cálculo. Aprenda a determinar o valor de um negócio. análise. Um método de avaliação financeira que leva em consideração o “valor do dinheiro no tempo”.

Dívida

Dívida Sênior e Dívida Subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. A pilha de capital classifica a prioridade de diferentes fontes de financiamento. As dívidas sênior e subordinada referem-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidação, a dívida sênior é paga primeiro é o capital usado para financiar uma organização que está sujeita ao pagamento de juros ao longo da vida do empréstimo, no final do qual o empréstimo é normalmente reembolsado.

Financiamento de dívidas

Levantar dinheiro para uma empresa por meio de empréstimos ou emissão de títulos.

Os devedores

Veja contas a receber.

Depreciação

Sinônimos:amortização

Depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido. de ativos fixos é o processo de alocar parte do custo de ativos fixos a um determinado período contábil. A depreciação é normalmente debitada à demonstração do resultado pelo método linear (embora existam métodos alternativos disponíveis). Por exemplo, se um carro for comprado por $ 15, 000, tem uma vida útil esperada de 5 anos, e tem um valor residual (valor de sucata esperado) de $ 5, 000, então a despesa de depreciação na demonstração de resultados será de $ 2, 000 por ano durante 5 anos. O valor do carro no balanço seria a partir de $ 15, 000, mas seria reduzido em $ 2, 000 por ano. No final do ano 1, o valor contábil líquido (NBV) do carro no balanço patrimonial seria de $ 13, 000. No final do ano 2, o NBV seria de US $ 11, 000. A depreciação acumulada do carro no final do ano 2 seria de $ 4, 000

Custos diretos

Custos diretos são aqueles diretamente atribuíveis ao produto ou serviço fornecido pela organização. Eles estão incluídos no custo dos produtos vendidos.

Dividendos

Uma parte dos lucros líquidos de uma empresa distribuída pela empresa a uma classe de seus acionistas.

EBIT

Lucro antes de juros e impostosEBIT GuideEBIT significa Lucro antes de juros e impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é assim chamado porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. Consulte o lucro operacional.

Margem EBIT

EBIT / Vendas.

EBITDA

Lucro antes dos juros, Tributação, Depreciação, e AmortizaçãoEBITDAEBITDA ou Lucro Antes dos Juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos.

Capital próprio

Sinônimos:patrimônio líquido, fundos dos acionistas

EquityStockholders EquityStockholder Equity (também conhecido como patrimônio líquido) é uma conta no balanço patrimonial de uma empresa que consiste no capital social mais o total de ativos menos o total de passivos. Também chamado de patrimônio líquido, patrimônio líquido, ou valor contábil.

Equilíbrio financeiro

O dinheiro adquirido dos próprios empresários ou de outros investidores.

Convênios financeiros

Compromissos financeiros Compromissos de dívida Os covenants de dívidas são restrições que os credores (credores, devedores, investidores) celebram contratos de empréstimo para limitar as ações do tomador (devedor). são as promessas feitas pela empresa tomadora em um contrato de empréstimo de aderir a certos limites nas operações da empresa.

Modelo financeiro

Um modelo financeiroTipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos é um modelo matemático que descreve as inter-relações entre várias variáveis financeiras. Tipicamente, modelos financeiros são divididos em entradas, em processamento, e saídas.

Declarações financeiras

Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são declarações, em termos financeiros, da posição financeira de uma entidade em uma determinada data, ou dos resultados de suas operações em um determinado período. As declarações são normalmente preparadas em um de vários formatos padrão. Mais comumente, quando as pessoas se referem às demonstrações financeiras, eles significam a demonstração de resultados, a planilha de balanço, a demonstração do fluxo de caixa, e as notas relacionadas às contas.

Ativo permanente

Ativos destinados ao uso contínuo nas atividades de uma organização (normalmente definidos como ativos que uma organização pretende manter por mais de um ano). Existem três categorias de ativos fixos:intangíveis, tangível, e investimentos.

Previsão

A projeção ou estimativa de vendas futuras, receita, ganhos, ou custos.

Boa vontade

Quando uma empresa compra outra empresa, normalmente paga mais do que o valor contábil dos ativos líquidos adquiridos (porque está adquirindo pessoal, nome / reputação, e relacionamento com o cliente). Esse excesso do preço de compra sobre o valor justo contábil dos ativos líquidos é denominado ágio. O goodwill é normalmente incluído no balanço como um ativo fixo intangível.

Margem Bruta

Lucro bruto / receita de vendas. Margem bruta Razão da margem bruta A razão da margem bruta, também conhecido como índice de margem de lucro bruto, é um índice de lucratividade que compara o lucro bruto de uma empresa com sua receita. mostra quanto foi gasto na produção do bem ou serviço vendido para cada dólar de receita de vendas.

Lucro bruto

Lucro bruto Lucro bruto O lucro bruto é o lucro direto que sobra após a dedução do custo das mercadorias vendidas, ou custo de vendas, da receita de vendas. É usado para calcular a margem de lucro bruto. A receita de vendas é menos o custo das vendas.

Declaração de renda

Sinônimos:conta de lucros e perdas, Declaração de P&L, declaração de lucros

A Declaração de RendaDemonstração de ReceitaA Declaração de Renda é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou é o livro de história financeira de uma organização e resume a receita, despesas, e lucro operacional do exercício. Também mostra o imposto cobrado contra o lucro, quanto do lucro do ano foi pago em dividendos, e quanto foi retido no negócio.

Entradas

Suposições do modelo financeiro que são usadas para impulsionar os resultados do modelo.

Ativos fixos intangíveis

Os ativos fixos intangíveis não têm presença física. Os exemplos incluem patentes, boa vontade, marcas registradas, e nomes de marcas.

Passivos Correntes com Juros (IBCL)

São passivos que rendem juros, normalmente empréstimos de curto prazo. Eles são excluídos de alguns índices para contabilizar o custo do financiamento.

Taxa de cobertura de juros

EBITEBIT GuideEBIT significa Lucro Antes dos Juros e Impostos e é um dos últimos subtotais na demonstração do resultado antes do lucro líquido. O EBIT também é algumas vezes referido como receita operacional e é assim chamado porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas. ou EBITDAEBITDAEBITDA ou Lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos / despesas de juros. Este rácio de solvabilidade mostra quanta receita está disponível para pagar os custos da dívida.

Inventário

Inventory InventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que anormalmente se referem a itens mantidos para revenda e podem incluir matérias-primas, trabalho em progresso, e produtos acabados.

Razão de dias de estoque

Estoques / CPV x 365. O número médio de dias que as mercadorias permanecem em estoque antes de serem vendidas.

Taxa de rotatividade de estoque

Vendas / Estoque (o saldo final ou o saldo médio do estoque). Esse índice ilustra como uma empresa gerencia seu estoque.

Atividades de investimento

Negócios ou transações envolvendo venda ou compra de equipamentos, plantar, propriedades, títulos, ou outros ativos.

Razão de custo de mão de obra

Mão de obra direta / vendas. O custo dos produtos vendidos é composto de mão de obra, materiais, e custos diretos. Essa margem mostra a proporção de mão de obra que compõe cada dólar de vendas.

Razão de terrenos e edifícios

Vendas / terrenos e edifícios. As vendas geradas de terrenos e edifícios são medidas por esta relação.

Rácios de alavancagem

Índices de alavancagem Índices de alavancagem Um índice de alavancagem indica o nível de dívida contraída por uma entidade comercial contra várias outras contas em seu balanço patrimonial, declaração de renda, ou demonstração de fluxo de caixa. Índices de modelos do Excel que analisam a solvência de uma empresa ou o nível de financiamento de sua dívida em relação ao seu financiamento de capital. Um exemplo de índice de alavancagem é dívida total / patrimônio líquido total.

Responsabilidades

Tipos de passivos de passivos Existem três tipos principais de passivos:circulantes, não corrente, e passivos contingentes. Passivos são obrigações legais ou dívidas são dinheiro devido, ou outras obrigações financeiras para com outras organizações e indivíduos.

Capital de empréstimo

Veja a dívida.

Relação de custo de material

Materiais / Vendas. O custo dos produtos vendidos é composto de mão de obra, materiais, e custos diretos. Essa margem mostra a proporção de materiais que compõem cada dólar de vendas.

Estrutura do Modelo

A estrutura em torno da qual um modelo financeiro é construído.

Ativos líquidos

Total de ativos menos passivos circulantes (excluindo IBCL).

Razão de ativos líquidos

Vendas / ativos líquidos. Este rácio leva em consideração o financiamento dos ativos e mede a eficiência da gestão em relação à utilização dos ativos.

Valor líquido contábil

O valor contábil líquido normalmente se refere ao imobilizado (imobilizado). O valor contábil líquido do imobilizado é calculado tomando o custo bruto total do imobilizado e deduzindo a depreciação / amortização acumulada total.

Lucro Líquido

Sinônimos:lucro líquido, lucro retido no ano, lucros retidos para o ano

Os lucros retidos por uma organização após todas as despesas, incluindo despesas de juros, impostos, e dividendos. Os lucros / ganhos retidos em um determinado ano são reinvestidos no negócio (espero que fazendo a organização crescer, e aumentando o valor de suas ações) e são adicionados aos lucros retidos no balanço (que representam todos os lucros retidos acumulados ao longo de toda a vida de uma organização até o momento que foram reinvestidos no negócio).

Resultado líquido

Veja o lucro líquido para Net IncomeNet IncomeNet Income é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado.

Margem de lucro líquido

Lucro líquido / vendas. Lucro líquido MarginNet Profit MarginNet A margem de lucro (também conhecida como "Margem de lucro" ou "Índice de margem de lucro líquido") é um índice financeiro usado para calcular a porcentagem de lucro que uma empresa produz a partir de sua receita total. Ele mede a quantidade de lucro líquido que uma empresa obtém por dólar de receita obtida. mostra quanto é ganho para cada dólar de receita de vendas.

Ativos não circulantes

Ativos que não se espera sejam convertidos em dinheiro em até 12 meses a partir da data do balanço.

Atividades operacionais

Sinônimos:lucro antes de juros e imposto de renda (EBIT), lucro antes de juros e impostos de renda (PBIT)

Entradas e saídas de caixa relacionadas às operações de uma empresa. Os exemplos incluem o recebimento de pagamentos de clientes, pagando salários, etc.

Ativos operacionais

Ativos adquiridos ou usados em todas as operações da empresa (como dinheiro, inventário, despesas pré-pagas, equipamento).

Razão de custo operacional

Custos operacionais / vendas. Essa margem mostra as despesas operacionais como porcentagem das vendas. Isso não inclui o custo das mercadorias vendidas (como é o caso da margem de lucro operacional), portanto, é uma indicação da eficiência da operação.

Lucro operacional

Sinônimos:lucro antes de juros e imposto de renda (EBIT), lucro antes de juros e impostos de renda (PBIT)

Receitas de vendas menos todas as despesas operacionais. O lucro operacional é calculado antes dos custos de financiamento e impostos. Freqüentemente, é chamado de EBIT.

Margem Operacional do Proft

Margem de lucro operacional Margem de lucro operacional A margem de lucro operacional é uma relação de rentabilidade ou desempenho que reflete a porcentagem de lucro que uma empresa produz a partir de suas operações, antes de subtrair impostos e taxas de juros. É calculado dividindo o lucro operacional pela receita total e expresso como uma porcentagem. Também é conhecido como margem EBIT. Receita operacional / vendas. A relação de desempenho mostra o custo operacional da operação para cada dólar de vendas.

Receitas operacionais

A receita líquida de vendas acumulada por uma empresa.

Ações ordinárias

Veja o estoque comum.

Saída

Cálculos de modelo financeiro que são orientados por uma ou mais entradas.

Taxa de custo de pessoal

Custos de pessoal / vendas. Os custos de pessoal usados nesta relação podem ser específicos de pesquisa e desenvolvimento, ou custos gerais de pessoal, ou pessoal total, dependendo do tipo de organização. Essa margem é útil no monitoramento do valor gasto com salários, salários, e despesas relacionadas para cada dólar de vendas.

Taxa de rotatividade de fábrica e maquinário

Vendas / planta e maquinário. Este índice mede a eficiência do uso dos ativos operacionais de uma empresa.

Ações preferenciais

Sinônimos:ações preferenciais

As ações preferenciais têm direitos preferenciais sobre as ações ordinárias tanto para dividendos quanto para ativos no caso de uma empresa ser liquidada (ou seja, acionistas preferenciais são pagos antes dos acionistas ordinários). Tipicamente, dividendos de ações preferenciais são fixos (por exemplo, 6%) e não aumentam com o aumento dos lucros.

Em processamento

A conversão das entradas ou premissas do modelo financeiro em saídas do modelo financeiro.

Propriedade, Plantar, e Equipamentos (PP&E)

Propriedade, Plantar, e Equipamentos (PP&E) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, são ativos fixos ou de capital não circulantes, como edifícios, computadores, terra, e veículos.

Propriedade, Plantar, e taxa de rotatividade de equipamentos (PP&E)

Vendas / propriedade, Equipamento de fábrica. Esse índice mede as vendas que uma empresa é capaz de gerar com ativos de capital.

Razão Rápida

Ativo circulante - Estoque / Passivo Circulante. Quick RatioQuick Ratio O Quick Ratio, também conhecido como teste de ácido, mede a capacidade de uma empresa de pagar seus passivos de curto prazo com ativos prontamente conversíveis em dinheiro é um dos índices de análise financeira que fornece uma medida mais prudente de liquidez de curto prazo, reconhecendo que o estoque nem sempre pode ser prontamente convertido em dinheiro.

Relação de custo de pesquisa e desenvolvimento

Custos de pesquisa e desenvolvimento / Vendas. Essa margem mostra o quanto a empresa investe no desenvolvimento da próxima geração de produtos ou serviços para cada dólar de vendas.

Despesas de Pesquisa e Desenvolvimento

Essas despesas são diretamente atribuíveis à pesquisa e ao desenvolvimento de produtos ou sistemas novos ou aprimorados.

Reservas

As reservas fazem parte do patrimônio líquido. As reservas são subdivididas em reservas de receita (por exemplo, lucros acumulados), que estão disponíveis para distribuição aos acionistas a título de dividendos, e reservas de capital (por exemplo, excedente contribuído), que por várias razões não são distribuíveis como dividendos.

Lucros retidos (balanço)

Sinônimos:reserva P&L, Reserva de lucros retidos

Os lucros retidos no balanço patrimonial representam todos os lucros retidos acumulados ao longo de toda a vida de uma organização até o momento que foram reinvestidos no negócio. Como os lucros retidos pertencem, em última instância, aos acionistas, eles são incluídos como parte do patrimônio líquido.

Lucros retidos (declaração de renda)

Veja o lucro líquido.

Receita

Sinônimos:vendas, receita das vendas, volume de negócios

RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e incluem vendas à vista e vendas a crédito de bens e serviços, mas não incluem a venda de ativos fixos.

Vendas

Veja a receita.

Taxa de custo de venda

Custos de venda / vendas. Essa margem mostra quanto custa vender cada dólar de vendas.

SG&A (Venda, Em geral, e administração)

Despesas operacionais que incluem despesas de vendas diretas e indiretas e todas as despesas gerais e administrativas. Renda, aquecer, luzes são exemplos de despesas gerais.

Capital social

Veja o estoque de capital.

Share Premium

Veja o excedente contribuído.

Patrimônio líquido

Consulte o patrimônio líquido para a definição de patrimônio líquido.

Ações

Veja o estoque de capital.

Demonstração de lucros

Veja a demonstração de resultados.

Estoque

Consulte o estoque de capital para a definição de estoque. O que é um estoque? Um indivíduo que possui ações de uma empresa é chamado de acionista e é elegível para reivindicar parte dos ativos e lucros residuais da empresa (caso a empresa seja dissolvida). Os termos "estoque", "compartilhamentos", e "equidade" são usados indistintamente.

Recompras de ações

Quando uma empresa compra de volta suas próprias ações no mercado aberto.

Ativos Fixos Tangíveis

Sinônimos:bens de capital

Ativos fixos tangíveis Ativos tangíveisOs ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são ativos fixos que têm uma presença física e incluem coisas como terrenos, edifícios, maquinaria, equipamento, computadores, e assim por diante.

Despesa Tributária

A responsabilidade fiscal que as empresas, e indivíduos, são obrigados a pagar por lei.

Rácio de imposto

Imposto / Vendas. Este índice de análise financeira mostra quão bem a administração está administrando os impostos.

Rotatividade

Veja a receita.

Taxa de rotatividade

Índices de análise financeira que medem a atividade ou eficiência de um ativo na geração de receitas ou caixa. Total de ativos / vendas.

Taxa de sobrecarga de trabalho

Custos indiretos diretos / vendas. O custo dos produtos vendidos é composto de mão de obra, materiais, e custos diretos. Esse índice de análise financeira mostra a proporção de despesas indiretas diretas que compõem cada dólar de vendas.

Capital de giro

Fórmula de capital de giro A fórmula de capital de giro nos informa os ativos líquidos de curto prazo disponíveis após os passivos de curto prazo terem sido pagos. O capital de giro é normalmente definido como dinheiro amarrado nas operações do dia-a-dia de uma organização. É aproximadamente igual ao ativo circulante menos o passivo circulante. Contudo, muitos analistas definirão o capital de giro mais explicitamente como estoque e contas a receber menos contas a pagar (e excluem outros ativos circulantes).

Recursos adicionais

Obrigado por ler a lista de termos e definições do CFI do glossário de índices de análise financeira mais comum. Como um analista que calcula os índices financeiros, é fundamental ter um bom entendimento dos termos básicos. As informações neste glossário são do Curso de Fundamentos de Análise Financeira do CFI.

Recursos adicionais:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Guia de Modelagem Financeira Guia gratuito de Modelagem Financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Tipos de modelos financeirosTipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem:modelo de 3 demonstrativos, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos

- Certificação de Analista de Modelagem FinanceiraTorne-se um Analista de Modelagem e Avaliação Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje!

-

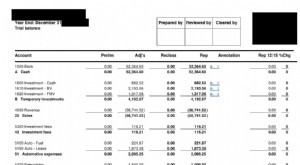

O que é um balancete?

Um balancete é um relatório que lista os saldos de todas as contas do razão geral de uma empresa em um determinado momento. As contas refletidas em um balancete estão relacionadas a todos os principai

-

O que é análise vertical?

A análise vertical é uma ferramenta de contabilidade que permite a análise proporcional de documentos, como demonstrações financeiras. Ao realizar uma análise vertical, cada item de linha em uma demon

Artigos em Destaque

- Como verificar meu saldo em contas existentes

- Como funcionam as contas de saldo zero?

- Quais são as vantagens e desvantagens de uma análise de índice financeiro de uma empresa?

- Funções das Demonstrações Financeiras

- Como fazer uma análise de balanço

- 19 principais índices financeiros de pequenas empresas a serem rastreados

- Guia de análise financeira para pequenas empresas

- Uma introdução à análise de margem

-

O que é análise de proporção?

O que é análise de proporção? A análise de proporção é uma técnica popular de análise financeira. É usado para visualizar e extrair informações das demonstrações financeiras. Três demonstrações financeiras. As três demonstrações f...

-

O que é análise financeira?

O que é análise financeira? A análise financeira envolve o uso de dados financeiros Dados financeiros Onde encontrar dados para analistas financeiros - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR e mais fontes de dados finance...