O que é uma garantia cruzada?

Uma garantia cruzada se refere a um acordo entre duas ou mais empresas relacionadas para fornecer uma garantia às obrigações uma da outra. Tal garantia é comumente feita entre empresas que negociam sob o mesmo grupo ou entre uma empresa-mãe e suas subsidiárias. Uma garantia cruzada protege a empresa que incorreu em um passivo (como um empréstimoBridge LoanUm empréstimo-ponte é uma forma de financiamento de curto prazo usada para cumprir as obrigações atuais antes de garantir um financiamento permanente. Fornece fluxo de caixa imediato quando o financiamento é necessário, mas não é Um empréstimo-ponte vem com taxas de juros relativamente altas e deve ser respaldado por alguma forma de garantia, evitando a perda de seus ativos se não cumprir suas obrigações.

Se uma empresa em um grupo de empresas pede um empréstimo de um banco e as outras empresas relacionadas fornecem a garantia cruzada, o credor recebe a garantia de que o empréstimo será reembolsado. Se o mutuário deixar de fazer os pagamentos do principal e dos juros Despesa de juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode na hora certa, o credor pode exigir que os fiadores reembolsem o empréstimo em nome do mutuário.

Como funciona uma garantia cruzada

Em um acordo de garantia cruzada, o doador da garantia é referido como o "fiador", enquanto a pessoa ou entidade a quem a garantia é dada é referida como "obrigada" ou "credor". A pessoa ou entidade cujo pagamento é garantido pela garantia é referida como o "principal" ou "devedor". Para uma empresa pública Privada vs Empresa Pública A principal diferença entre uma empresa privada vs pública é que as ações de uma empresa pública são negociadas em uma bolsa de valores, enquanto as ações de uma empresa privada não são., os acionistas podem ser solicitados a aprovar uma garantia cruzada antes que ela entre em vigor.

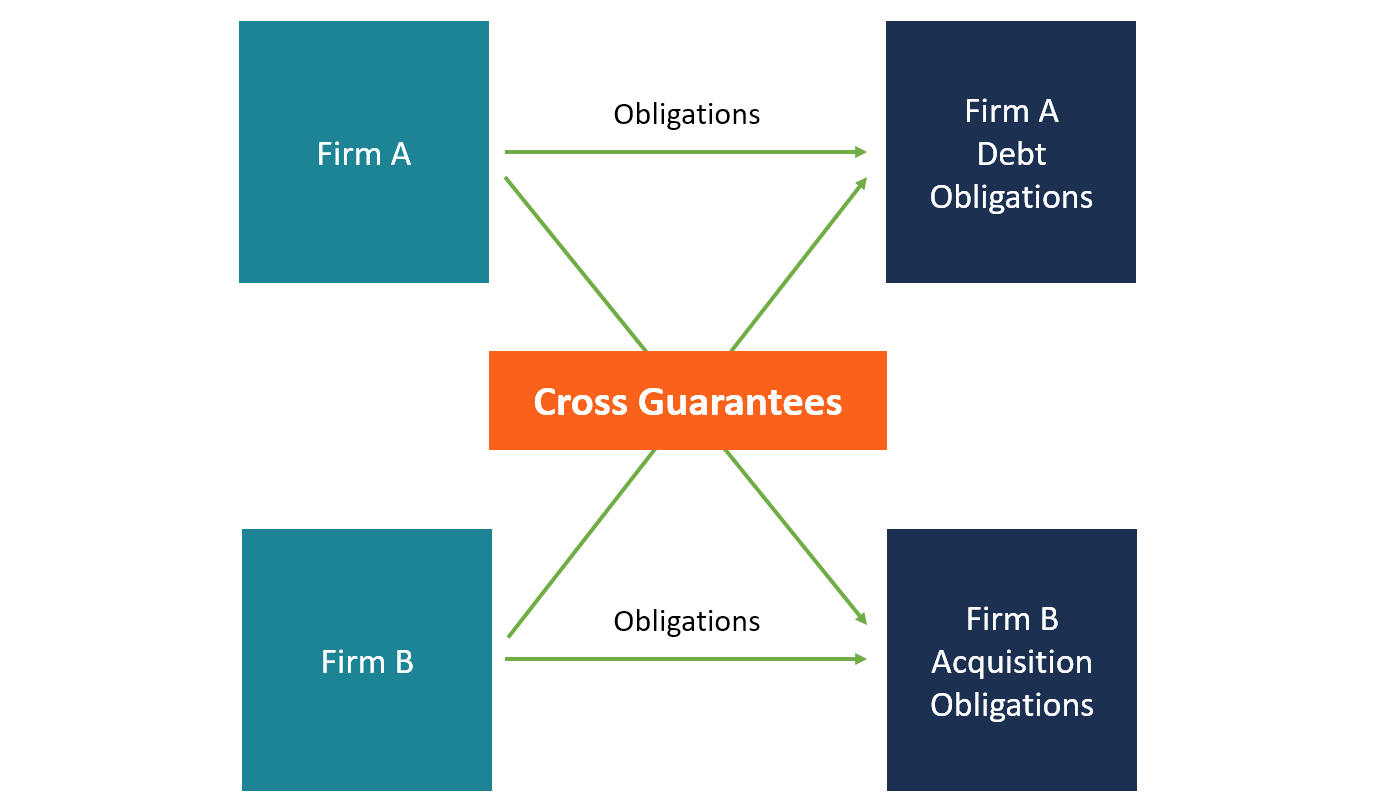

Uma das maneiras pelas quais uma garantia cruzada funciona é quando uma controladora e sua subsidiáriaA subsidiária (sub) é uma entidade comercial ou corporação que é totalmente ou parcialmente controlada por outra empresa, denominado como o pai, ou segurando, empresa. A propriedade é determinada pela porcentagem de ações detidas pela empresa-mãe, e essa participação acionária deve ser de pelo menos 51%. garantir as obrigações financeiras uns dos outros. A empresa-mãe compromete-se a pagar aos credores se a subsidiária deixar de efetuar os pagamentos acordados de acordo com o seu acordo com o credor. As vezes, o fiador pode optar por garantir apenas uma parte do empréstimo.

Também, quando o empréstimo é muito grande para uma empresa garantir, várias empresas relacionadas podem se oferecer para cobrir uma parte pro rata do empréstimo total. Se o devedor não for capaz de fazer os reembolsos acordados, cada um dos fiadores será responsável pelo pagamento do empréstimo.

Acordo de Garantia

Um acordo de garantia é um acordo sob o qual um fiador concorda em assumir a responsabilidade pelas obrigações financeiras de outra entidade no caso de essa entidade ser incapaz de cumprir as obrigações no prazo acordado. O acordo também define as áreas específicas em que o fiador se compromete a fornecer a garantia, no caso de não garantir a totalidade do empréstimo.

O contrato de garantia dá ao credor uma vantagem na transação, e o acordo pode ser executado em um tribunal de justiça. Em essência, o tribunal pode ver o contrato de garantia como um título de indenização que compensa a parte obrigada por quaisquer perdas resultantes da falha do principal em fazer os pagamentos periódicos conforme exigido. Portanto, o contrato de garantia serve como uma forma adicional de segurança.

Requisitos de divulgação para garantias cruzadas

De acordo com a Interpretação 45 do Financial Accounting Standards Board (FASB), garantidores de obrigações financeiras são obrigados a divulgar e registrar tais promessas. O fiador é obrigado a registrar o valor justo da garantia como um passivo em seus livros de contas. O lançamento deve ser feito no início do período em que a empresa prestou a garantia a outra. Contudo, A interpretação 45 isenta certos tipos de empresas, como empresas de arrendamento mercantil e seguros que fornecem garantias no curso normal de seus negócios.

A exigência do FASB também isenta as empresas-mãe que estão fornecendo uma garantia às suas subsidiárias de registrar tais promessas como um passivo em seus balanços. A empresa-mãe deve, Contudo, divulgar a natureza da garantia, a responsabilidade máxima se a empresa for obrigada a pagar a dívida do devedor, e as etapas que o fiador usará para recuperar o dinheiro do devedor. Se o fiador e o devedor forem empresas não relacionadas, a transação deve ser registrada no balanço patrimonial como um passivo.

Exemplo prático de uma garantia cruzada

ABC Company é a empresa-mãe da XYZ Company. A subsidiária XYZ pretende adquirir nova tecnologia proprietária para sua fábrica de montagem de motocicletas. A tecnologia custará à empresa cerca de US $ 10 milhões. O NMN Bank já concordou em emprestar US $ 10 milhões à Subsidiária XYZ, desde que a empresa receba uma garantia de outra empresa.

Como resultado, A XYZ abordou sua controladora ABC para se tornar a fiadora do empréstimo. A ABC então concordou com a solicitação e assinou um contrato de garantia definindo o valor garantido e as condições da garantia.

Garantia Downstream vs. Garantia Upstream

Garantias downstream e upstream são as principais formas de garantia cruzada que envolvem uma empresa-mãe e suas subsidiárias.

UMA garantia a jusante é uma garantia fornecida pela controladora para sua subsidiária, para assegurar aos credores que a subsidiária honrará suas obrigações financeiras. No caso de a subsidiária não conseguir fazer o reembolso do empréstimo, a empresa-mãe compromete-se a reembolsar o empréstimo em nome da subsidiária.

Por outro lado, um garantia upstream é uma forma de garantia em que uma subsidiária garante as dívidas de sua controladora. Uma garantia upstream ocorre quando a empresa-mãe não possui ativos suficientes para penhorar como garantia de um empréstimo e inclui os ativos da subsidiária para expandir sua garantia.

Leituras Relacionadas

Obrigado por ler a explicação do CFI sobre uma garantia cruzada. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Empréstimo-ponte Empréstimo-ponteUm empréstimo-ponte é uma forma de financiamento de curto prazo usada para cumprir as obrigações atuais antes de garantir um financiamento permanente. Ele fornece fluxo de caixa imediato quando o financiamento é necessário, mas ainda não está disponível. Um empréstimo-ponte vem com taxas de juros relativamente altas e deve ser garantido por alguma forma de garantia

- Compromissos de dívida Compromissos de dívida Os pactos de dívida são restrições que os credores (credores, devedores, investidores) celebram contratos de empréstimo para limitar as ações do tomador (devedor).

- ContingencyFinancing ContingencyFinancing contingency refere-se a uma cláusula que expressa que a oferta está condicionada ao comprador obter o financiamento do imóvel.

- Goodwill pessoal Goodwill pessoalA goodwill pessoal é o valor intangível que surge dos esforços ou da reputação do proprietário de uma empresa ou outro indivíduo. Isso significa que o valor está associado apenas à pessoa que trabalha em uma organização e não à própria empresa. Em contabilidade e finanças, goodwill é um ativo intangível

-

O que é Cross Holding?

Segurando a cruz, também conhecido como participação cruzada, descreve uma situação em que uma empresa de capital aberto detém um número significativo de ações de outra empresa de capital aberto. As a

-

O que é uma holding?

p Uma holding é uma empresa que não conduz quaisquer operações, empreendimentos, ou outras tarefas ativas para si mesmo. Em vez de, existe com o propósito de possuir ativos. Em outras palavras, a empr

Artigos em Destaque

-

O que é OIBDA?

O que é OIBDA? OIBDA é uma abreviatura de O perecendo eu vir B antes D epreciação e UMA mortização. É uma medida não GAAP do desempenho financeiro de uma empresa durante um período específico de tempo, mas...

-

O que é um voucher?

O que é um voucher? Um voucher é um documento interno dentro de uma empresa que é emitido pelo contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe mercadorias ou serviços de ...