O que é uma carta de garantia?

Uma Carta de Garantia refere-se a um compromisso por escrito concedido por um banco Top Banks nos EUA, de acordo com a Federal Deposit Insurance Corporation dos EUA, havia 6, 799 Bancos comerciais segurados pela FDIC nos EUA em fevereiro de 2014. a pedido de um cliente que firmou um contrato de venda Contrato de Venda e Compra O Contrato de Venda e Compra (SPA) representa o resultado das principais negociações comerciais e de preços. Em essência, ele define os elementos acordados do acordo, inclui uma série de proteções importantes para todas as partes envolvidas e fornece a estrutura legal para concluir a venda de uma propriedade. para comprar mercadorias de um fornecedor, garantindo que o cliente cumprirá as obrigações do contrato firmado com o fornecedor.

Além da compra de mercadorias, uma carta de garantia também pode ser emitida no comércio de tecnologia, contratação e construção, financiamento de uma instituição financeira, grandes arrendamentos de equipamentos, Contrato de locação de equipamento O contrato de locação de equipamento é um acordo contratual em que o locador, quem é o dono do equipamento, permite ao locatário utilizar o equipamento para a declaração de importação-exportação de mercadorias. Também pode ser emitido se solicitado por um emissor da chamada para dar uma garantia de que possui o ativo subjacente e que será entregue pelo banco se a opção for exercida.

Quando é necessária uma carta de garantia?

1. Novo fornecedor

Um cliente frequentemente fornecerá a um novo fornecedor uma carta de garantia porque o novo fornecedor não tem um histórico de transações com o cliente e, Portanto, existe muita incerteza entre as duas partes. A prática é mais comum quando o cliente deseja comprar máquinas e equipamentos caros, e o fornecedor não deseja fornecer crédito comercialCrédito comercial Um crédito comercial é um acordo ou entendimento entre agentes envolvidos em negócios entre si que permite a troca de bens e serviços.

2. Empresa start-up

As empresas em estágio inicial podem não ter liquidez suficiente para financiar a compra de bens no início, e podem pedir ao banco que forneça uma carta de fiança ao adquirir tais bens. Também, uma vez que eles não têm um histórico de crédito com o fornecedor, seria impossível para o fornecedor julgar a capacidade de pagamento da empresa.

3. Lidar com um fornecedor fora da área comercial normal

As empresas que fazem negócios no exterior podem ser solicitadas a fornecer uma carta de garantia dos fornecedores para mostrar seu compromisso de pagar pelos produtos. Isso ocorre porque os fornecedores podem incorrer em custos adicionais no fornecimento de mercadorias para fora do país e desejam uma garantia de um banco de que receberão os pagamentos se o cliente não pagar.

Processo de Emissão de Carta de Fiança

Uma empresa pode solicitar uma carta de garantia do banco quando um fornecedor solicita uma ou não tem certeza da capacidade da empresa de pagar pelos produtos fornecidos. Um banco segue o seguinte processo ao emitir a carta de garantia.

1. Examinar e emitir uma carta de garantia

Quando um banco recebe um pedido de carta de fiança, deve determinar se o cliente se qualifica para o mesmo. Ele faz isso examinando a transação subjacente, histórico de transações, e outros materiais relevantes. O banco pode solicitar informações adicionais ou documentação do cliente, se necessário.

2. Taxas

As taxas são determinadas com base nos princípios e taxas determinados pelos regulamentos do banco emissor.

3. Alteração da carta de garantia

Antes que o banco emita a carta de fiança, pode ser alterado a pedido do cliente garantido ou do beneficiário. O objeto das alterações pode ser o ativo subjacente, período de validade, etc.

4. Compensação contra a carta de fiança

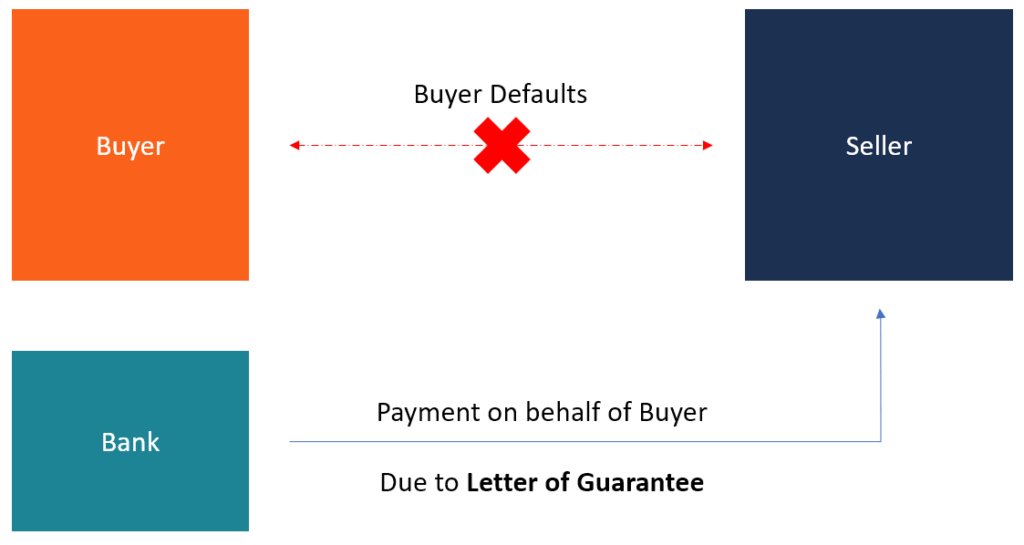

Após o fornecedor ter fornecido a mercadoria ao cliente e feito pedidos de indenização do banco garantidor dentro do período de validade, o banco notificará o cliente da solicitação. O banco irá então examinar os documentos de reclamação e certificar que cumprem as cláusulas de reclamação da carta de fiança. Se o banco estiver satisfeito com a reclamação, faz os pagamentos ao fornecedor por uma quantia igual à quantidade de trabalho executado.

5. Gestão pós-garantia

Depois que o banco fez os pagamentos ao fornecedor, ele atualiza os registros do cliente para refletir as mudanças. O banco também armazena a carta de fiança e verifica se ela reflete as transações reais. Depois que o banco confirmar a isenção da carta de garantia da responsabilidade, revoga a garantia e recupera a linha de crédito do cliente, ou se houver um excedente, ele reembolsa o cliente.

Exemplo

Suponha que a ABC Company seja uma fabricante e fornecedora de aço no estado da Califórnia. XYZ, uma empresa de construção, tem sido um cliente regular da ABC e fechou um novo contrato para construir o projeto da cidade de Chipre que está projetado para custar $ 6,8 bilhões. A empresa XYZ solicitou à ABC que fornecesse US $ 500 milhões em aço em Chipre, Europa, no canteiro de obras. Contudo, uma vez que a Europa está fora da área de comércio da ABC, quer que a XYZ lhes forneça uma carta de garantia antes de iniciarem o contrato.

XYZ aborda M&N Bank para fornecer uma carta de garantia para que o fornecedor possa começar a fornecer os materiais no site. O banco confirma se XYZ se qualifica para a carta de garantia, e uma vez satisfeito, prossegue com a emissão do documento legal por $ 500 milhões com validade de 180 dias para a empresa ABC. Após o recebimento da carta de fiança, ABC passa a fornecer aço para o canteiro de obras em Chipre. Se XYZ deixar de pagar pelo aço, então, a ABC tem o direito de reclamar uma indenização do M&N Bank no prazo de 180 dias por um montante igual ao valor previsto na carta de fiança.

Carta de crédito x carta de garantia

Uma carta de crédito e uma carta de garantia têm muitas semelhanças, mas são duas coisas diferentes. Uma carta de crédito, também conhecido como crédito documentário, atua como uma nota promissória de uma instituição financeira e representa uma obrigação por parte do banco de fazer pagamentos uma vez que certos termos tenham sido cumpridos. Assim que o banco confirmar que os termos foram concluídos e verificados, ele transfere os fundos para o executor dos termos. A carta de crédito é garantida por garantia ou crédito do cliente.

Por outro lado, uma carta de garantia é semelhante a uma carta de crédito, mas com uma distinção - ela paga ao vendedor ou ao comprador se o outro não cumprir os requisitos da transação. Por exemplo, se o fornecedor solicitar ao comprador uma carta de garantia, mas o comprador deixa de pagar, o vendedor tem o direito de reclamar uma indemnização do banco. De forma similar, se um comprador for obrigado a pagar pela remessa antes da entrega e pediu ao fornecedor uma carta de garantia, o comprador pode reclamar uma indemnização do banco emissor se os bens pagos não forem entregues.

Leituras Relacionadas

CFI é um provedor líder de cursos de análise financeira, incluindo o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação. Para ajudá-lo a progredir em sua carreira, verifique os recursos CFI adicionais abaixo:

- Vendas a créditoCrédito As vendas a crédito referem-se a uma venda em que o valor devido será pago em uma data posterior. Em outras palavras, vendas a crédito são compras feitas por

- Carta de Intenções Carta de Intenções (LOI) Baixe o modelo de Carta de Intenções (LOI) do CFI. Uma LOI descreve os termos e acordos de uma transação antes que os documentos finais sejam assinados. Os principais pontos que normalmente são incluídos em uma carta de intenções incluem:visão geral da transação e estrutura, Linha do tempo, diligência devida, confidencialidade, exclusividade

- Acordo entre credores Acordo entre credores; Acordo entre credores, comumente referido como uma escritura entre credores, é um documento assinado entre um ou mais credores, estipular com antecedência como seus interesses conflitantes são resolvidos e como trabalhar em conjunto a serviço de seu mutuário mútuo.

- Compromissos de dívida Compromissos de dívida Os pactos de dívida são restrições que os credores (credores, devedores, investidores) celebram contratos de empréstimo para limitar as ações do tomador (devedor).

-

O que é uma garantia de assinatura Medallion?

Uma garantia de assinatura de medalhão é um selo de certificação que os credores - como bancos e outras instituições financeiras - fornecem para permitir que os investidores transfiram a propriedade d

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Artigos em Destaque

-

O que é um CD Jumbo?

O que é um CD Jumbo? Um CD jumbo é semelhante a um CD convencional, embora o primeiro geralmente exija um depósito mais alto e ganhe juros a uma taxa mais alta. Um CD é um certificado de depósito oferecido pelos bancos pa...

-

O que é uma carta ao acionista?

O que é uma carta ao acionista? Uma carta aos acionistas é escrita pelos executivos de uma empresa aos seus acionistas, fornecendo uma visão geral detalhada de suas operações e outros eventos relevantes ocorridos durante o ano. A ca...