Qual é a taxa de cupom?

A taxa de cupom é o valor da receita de juros anual paga a um detentor de títulos, com base no valor de face do título. Entidades governamentais e não governamentais emitem títulos de negociação e investimentos Os guias de negociação e investimento do CFI são projetados como recursos de autoaprendizagem para aprender a negociar em seu próprio ritmo. Navegue por centenas de artigos sobre negociação, investimentos e tópicos importantes para analistas financeiros saberem. Aprenda sobre classes de ativos, preço de títulos, risco e retorno, ações e mercados de ações, ETFs, impulso, técnica para arrecadar dinheiro para financiar suas operações. Quando uma pessoa compra um título, o emissor de títulosEmissores de títulosHá diferentes tipos de emissores de títulos. Esses emissores de títulos criam títulos para emprestar fundos dos detentores de títulos, a ser reembolsado no vencimento. promete fazer pagamentos periódicos ao portador do título, com base no valor principal do título, à taxa de cupom indicada no certificado emitido. O emissor faz pagamentos periódicos de jurosInterest PayableInterest Payable é uma conta de passivo mostrada no balanço de uma empresa que representa o valor da despesa de juros acumulado até o vencimento quando o investimento inicial do detentor do título - o valor de face (ou "valor nominal") do título - é devolvido ao portador do título.

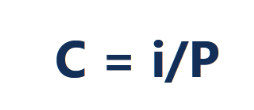

Fórmula para calcular a taxa de cupom

Onde:

C =taxa de cupom

i =juros anuais

P =valor Par, ou montante principal, do vínculo

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Como a taxa de cupom afeta o preço de um título

Todos os tipos de títulos pagam juros ao portador do título. O valor dos juros é conhecido como taxa de cupom. Ao contrário de outros produtos financeiros, a quantia em dólares (e não a porcentagem) é fixada ao longo do tempo. Por exemplo, um título com valor nominal de $ 1, 000 e uma taxa de cupom de 2% paga $ 20 ao detentor do título até o vencimento. Mesmo se o preço do título subir ou cair de valor, os pagamentos de juros permanecerão $ 20 durante a vida do título até a data de vencimento.

Quando a taxa de juros de mercado prevalecenteSimple InterestFórmula de juros simples, definição e exemplo. Juros simples é um cálculo de juros que não leva em consideração o efeito da composição. Em muitos casos, compostos de juros com cada período designado de um empréstimo, mas no caso de juros simples, isso não. O cálculo dos juros simples é igual ao valor do principal multiplicado pela taxa de juros, multiplicado pelo número de períodos. é maior do que a taxa de cupom do título, o preço do título provavelmente cairá porque os investidores estariam relutantes em comprar o título pelo valor de face agora, quando eles poderiam obter uma melhor taxa de retorno em outro lugar. Por outro lado, se as taxas de juros vigentes caírem abaixo da taxa de cupom que o título está pagando, então, o título aumenta em valor (e preço) porque está pagando um retorno sobre o investimento maior do que um investidor poderia fazer comprando o mesmo tipo de título agora, quando a taxa de cupom seria menor, refletindo a queda nas taxas de juros.

Taxa de cupom vs. rendimento até o vencimento

A taxa de cupom representa o valor real dos juros auferidos pelo titular do título anualmente, enquanto o rendimento até o vencimento é a estimativa total taxa de retorno de um título, assumindo que é mantido até o vencimento. A maioria dos investidores considera o rendimento até o vencimento um valor mais importante do que a taxa de cupom ao tomar decisões de investimento. A taxa de cupom permanece fixa durante a vida do título, enquanto o rendimento até o vencimento está fadado a mudar. Ao calcular o rendimento até o vencimento, você leva em consideração a taxa de cupom e qualquer aumento ou redução no preço do título.

Por exemplo, se o valor de face de um título for $ 1, 000 e sua taxa de cupom é de 2%, a receita de juros é igual a $ 20. Se a economia melhora, piora, ou permanece o mesmo, a receita de juros não muda. Supondo que o preço do título aumente para $ 1, 500, então o rendimento até o vencimento muda de 2% para 1,33% ($ 20 / $ 1, 500 =1,33%). Se o preço do título cair para $ 800, então, o rendimento até o vencimento mudará de 2% para 2,5% (ou seja, $ 20 / $ 800 =2,5%). O rendimento até o vencimento é igual à taxa de cupom apenas quando o título é vendido pelo valor de face. O título é vendido com desconto se seu preço de mercado estiver abaixo do valor nominal. Em tal situação, o rendimento até o vencimento é maior do que a taxa de cupom. Um título premium é vendido a um preço mais alto do que seu valor de face, e seu rendimento até o vencimento é menor do que a taxa de cupom.

O valor do rendimento até o vencimento reflete o retorno médio esperado do título ao longo de sua vida útil remanescente até o vencimento.

Por que as taxas de cupom variam

Quando uma empresa emite um título no mercado aberto pela primeira vez, ele atrela a taxa de cupom ou próximo às taxas de juros vigentes para torná-lo competitivo. Também, se uma empresa for classificada como "B" ou inferior por qualquer uma das principais agências de classificação, então, deve oferecer uma taxa de cupom superior à taxa de juros vigente para compensar os investidores por assumirem risco de crédito adicional. Resumidamente, a taxa de cupom é afetada por ambas as taxas de juros vigentes e pela qualidade de crédito do emissor.

A taxa de juros prevalecente afeta diretamente a taxa de cupom de um título, bem como seu preço de mercado. Nos Estados Unidos, a taxa de juros prevalecente refere-se à Federal Funds Rate, fixada pelo Federal Open Market Committee (FOMC). O Fed cobra essa taxa ao fazer empréstimos overnight interbancários a outros bancos e a taxa orienta todas as outras taxas de juros cobradas no mercado, incluindo as taxas de juros dos títulos. A decisão de investir ou não em um determinado título depende da taxa de retorno que um investidor pode gerar com outros títulos no mercado. Se a taxa de cupom estiver abaixo da taxa de juros vigente, então, os investidores migrarão para títulos mais atraentes, que pagam uma taxa de juros mais alta. Por exemplo, se outros títulos estão oferecendo 7% e o título está oferecendo 5%, então, é provável que os investidores comprem os títulos oferecendo 7% ou mais para garantir-lhes um rendimento maior no futuro.

Os investidores também consideram o nível de risco que devem assumir em um título específico. Por exemplo, se uma empresa em estágio inicial ou uma empresa existente com altos índices de endividamento emite um título, os investidores relutarão em comprar o título se a taxa de cupom não compensar o maior risco de inadimplência. Não há garantia de que um emissor de títulos reembolsará o investimento inicial. Portanto, títulos com um nível mais alto de risco de inadimplência, também conhecido como junk bonds, deve oferecer uma taxa de cupom mais atraente para compensar o risco adicional.

Títulos emitidos pelo governo dos Estados Unidos são considerados livres de risco de inadimplência e são considerados os investimentos mais seguros. Títulos emitidos por qualquer outra entidade além do governo dos EUA são avaliados pelas três grandes agências de classificação, que incluem Moody’s, S&P, e Fitch. Títulos com classificação "B" ou inferior são considerados "grau especulativo, ”E eles carregam um risco maior de inadimplência do que títulos com grau de investimento.

Títulos de cupom zero

Um título de cupom zero é um título sem cupons, e sua taxa de cupom é 0%. O emissor paga apenas um montante igual ao valor de face do título na data de vencimento. Em vez de pagar juros, o emissor vende o título a um preço inferior ao valor de face a qualquer momento antes da data de vencimento. O desconto no preço representa efetivamente os “juros” que o título paga aos investidores. Como um exemplo simples, considere um título de cupom zero com uma face, ou par, valor de $ 1, 200, e um prazo de um ano. Se o emissor vender o título por $ 1, 000, em seguida, oferece aos investidores um retorno de 20% sobre o investimento, ou uma taxa de juros de um ano de 20%.

$ 1, Valor nominal de 200 - $ 1, Preço do título 000 =$ 200 de retorno sobre o investimento quando o titular do título recebe o valor de face no vencimento

$ 200 =20% de retorno sobre $ 1, Preço de compra 000

Exemplos de títulos de cupom zero incluem letras do Tesouro dos EUA e títulos de capitalização dos EUA. As seguradoras preferem esses tipos de títulos devido à sua longa duração e ao fato de que ajudam a minimizar o risco da taxa de juros da seguradora.

CFI é um provedor global de cursos de modelagem financeira e certificação de analista financeiroTorne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! Para continuar desenvolvendo sua carreira como profissional financeiro, esses recursos CFI adicionais serão úteis:

Outros recursos

- Bond PricingBond PricingBondpricing é a ciência de calcular o preço de emissão de um título com base no cupom, valor nominal, rendimento e prazo de vencimento. O preço dos títulos permite aos investidores

- Títulos a pagarBond PayablesBonds a pagar são gerados quando uma empresa emite títulos para gerar caixa. Títulos a pagar referem-se ao montante amortizado que um emissor de títulos

- Debt Capital MarketsDebt Capital Markets (DCM) Os grupos de Debt Capital Markets (DCM) são responsáveis por aconselhar diretamente os emissores corporativos sobre o aumento de dívidas para aquisições, refinanciamento da dívida existente, ou reestruturação da dívida existente. Essas equipes operam em um ambiente que muda rapidamente e trabalham em estreita colaboração com um parceiro de consultoria

- Taxa de Juros Anual EfetivaTaxa de Juros Anual EfetivaA Taxa de Juros Anual Efetiva (EAR) é a taxa de juros ajustada para capitalização durante um determinado período. Simplificando, o efetivo

-

O que é um Par Bond?

Um título par se refere a um título que atualmente é negociado por seu valor de face. O título vem com uma taxa de cupom. Taxa de cupom Uma taxa de cupom é o valor da receita anual de juros paga a um

-

Qual é a taxa principal?

Esse importante número é um dos principais impulsionadores das taxas de juros de empréstimos e cartões de crédito. Você pode nunca ter ouvido falar da taxa preferencial antes, mas se você tem um

Artigos em Destaque

-

O que é um cupom de cupom?

O que é um cupom de cupom? Uma obrigação com cupom é um tipo de obrigaçãoBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital do detentor do tí...

-

Qual é a taxa implícita?

Qual é a taxa implícita? A taxa implícita é uma taxa de juros que expressa a diferença entre a taxa a termo / futuro e a taxa à vista. Ele serve como uma ferramenta útil para comparar os retornos entre diferentes ativos e pod...