O que é um CD Jumbo?

Um CD jumbo é semelhante a um CD convencional, embora o primeiro geralmente exija um depósito mais alto e ganhe juros a uma taxa mais alta. Um CD é um certificado de depósito oferecido pelos bancos para dinheiro depositado em uma conta específica que oferece uma taxa de juros em troca de investimentos mantidos por um prazo fixo. Os prazos podem ser mensais ou até anuais.

Muitas vezes, cooperativas de créditoCredit UnionUma cooperativa de crédito é um tipo de organização financeira que pertence e é administrada por seus membros. As cooperativas de crédito fornecem aos membros uma variedade de serviços financeiros, incluindo contas correntes e de poupança e empréstimos. Eles são organizações sem fins lucrativos que visam fornecer serviços financeiros de alta qualidade e os bancos vão competir com as taxas de juros uns dos outros, portanto, os investidores às vezes podem negociar aumentos de taxas a fim de reter negócios e obter taxas mais competitivas. Corretores e vendedores independentes geralmente negociam as taxas competitivas, mas qualquer comprador de um CD Jumbo pode negociar a taxa de pagamento.

Os CDs Jumbo podem ser usados como parte de negócios de empréstimos garantidos, especificamente por empresas que fazem grandes empréstimos e procuram acumular juros sobre as garantias em dinheiro que mantêm no banco.

Resumo

- Os CDs Jumbo são semelhantes aos CDs convencionais, embora geralmente exijam um depósito mais alto e rendam juros a uma taxa mais alta.

- Um certificado de depósito (CD) é oferecido pelos bancos para o dinheiro depositado em uma conta específica que oferece uma taxa de juros em troca de investimentos mantidos por um prazo fixo.

- Os CDs Jumbo podem ser usados como parte de contratos de empréstimo garantido para que as empresas garantam as garantias e continuem ganhando juros sobre elas.

CD Jumbo vs. CD normal

Algumas das diferenças entre um CD jumbo e um CD normal são fornecidas abaixo:

- Saldo da conta - Geralmente, um CD jumbo requer um saldo mínimo de $ 100, 000 USD, mas o valor pode variar de acordo com o tipo de CD e instituição emissora.

- Penalidades mais fortes - As penalidades por quebrar os termos de depósito às vezes se aplicam a CDs jumbo. Uma dessas penalidades pode ser de três meses de juros para um CD de 1 ano.

- Maior rendimento percentual anual (APY) com CDs jumbo

CDs Jumbo e suas implicações fiscais

Sem compreender adequadamente as implicações fiscais e o impacto potencial das taxas de juros em um CD Jumbo, alguém pode se ver com uma conta de impostos maior do que o previsto. Ao comparar um CD jumbo com outras formas de investimentos, deve-se entender que outros investimentos só podem incorrer em tributação à taxa apropriada de imposto sobre ganhos de capital; Contudo, CDs jumbo são tributados da mesma maneira que todas as outras formas de renda.

Certificados de depósito geralmente não são negociáveis e não podem ser revendidos e devem ser mantidos pelo titular da conta. Contudo, CDs negociáveis podem ser vendidos e negociados em um mercado aberto secundário. Os CDs que geralmente são comprados por meio de corretores podem ser vendidos no mercado secundário.

Riscos em CDs Jumbo

CDs Jumbo trazem consigo um risco mínimo, visto que são segurados pela Federal Deposit Insurance Corp (FDIC) Federal Deposit Insurance Corporation (FDIC) A Federal Deposit Insurance Corporation (FDIC) é uma instituição governamental que fornece seguro de depósitos contra falências bancárias. O corpo foi criado. O maior risco que o indivíduo que compra o CD jumbo carrega é que seu investimento não acumule juros suficientes para acompanhar a inflação. Se a inflação aumentar mais rápido do que a taxa de juros obtida em um CD Jumbo ao longo de três anos, o custo de oportunidade fará com que seu investimento em CD não seja a escolha mais estratégica.

Avançar, caso um investidor precise liquidar o CD, caso se encontre em dificuldades financeiras, eles podem incorrer em penalidades e taxas de retirada antecipada. Em alguns casos, pode fazer com que o investidor perca parte do principal, um cenário potencialmente devastador para aqueles que acabam em dificuldades financeiras.

Saber mais

CFI é o provedor oficial do Capital Markets &Securities Analyst (CMSA) ®Program Page - CMSAInscreva-se no programa CMSA® da CFI e torne-se um Capital Markets &Securities Analyst certificado. Avance sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos enfaticamente os recursos adicionais abaixo:

- Juros acumulados Juros acumulados Juros acumulados referem-se aos juros gerados sobre uma dívida pendente durante um período de tempo, mas o pagamento ainda não foi feito ou

- InflationInflationInflation é um conceito econômico que se refere a aumentos no nível de preços dos bens ao longo de um determinado período de tempo. O aumento no nível de preços significa que a moeda em uma determinada economia perde poder de compra (ou seja, menos pode ser comprado com a mesma quantia de dinheiro).

- Certificado de depósito negociável (NCD) Certificado de depósito negociável (NCD) Um certificado de depósito negociável (NCD) refere-se a um certificado de depósito com valor nominal mínimo de $ 100, 000, embora normalmente, NCDs carregam um

- Custo de oportunidadeCusto de oportunidade O custo de oportunidade é um dos conceitos-chave no estudo da economia e prevalece em vários processos de tomada de decisão. o

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Artigos em Destaque

-

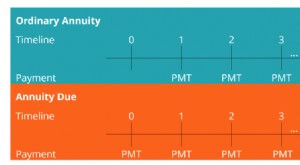

O que é anuidade vencida?

O que é anuidade vencida? A anuidade a vencer refere-se a uma série de pagamentos iguais feitos no mesmo intervalo no início de cada período. Os períodos podem ser mensais, trimestral, semi anualmente, anualmente, ou qualquer ...

-

O que é uma conta de apropriação?

O que é uma conta de apropriação? Uma conta de apropriação mostra como os fundos de uma organização são distribuídos entre os parceiros, acionistas, e departamentos. Para empresas, uma conta de apropriação mostra como os lucros da emp...