O que é Índice de Adequação de Capital (CAR)?

O Índice de adequação de capital estabeleceu padrões para as carreiras de bancos (Sell-Side) Os bancos, também conhecido como Dealers ou coletivamente como Sell-Side, oferecem uma ampla gama de funções, como banco de investimento, pesquisa de capital, vendas e negociações observando a capacidade de um banco de pagar passivos, e responder aos riscos de crédito e operacionais. Um banco com um bom CAR tem capital suficiente para absorver perdas potenciais. Assim, tem menos risco de se tornar insolvente. Insolvência. Insolvência refere-se à situação em que uma empresa ou indivíduo é incapaz de cumprir as obrigações financeiras para com os credores quando as dívidas se vencem. A insolvência é um estado de dificuldade financeira, Considerando que a falência é um processo judicial. e perder o dinheiro dos depositantes. Após a crise financeira de 2008, o Banco de Pagamentos Internacionais (BIS) Banco de Pagamentos Internacionais (BIS) O Banco de Pagamentos Internacionais (BIS) começou em 1930, e é propriedade dos bancos centrais de diferentes países. Ele serve como um banco para os bancos centrais membros, e seu papel é fomentar a política monetária internacional, estabilidade financeira e corporação financeira. O Banco de Compensações Internacionais é baseado no estabelecimento de requisitos de CAR mais rígidos para proteger os depositantes.

Resumo

- O Capital Adequacy Ratio (CAR) ajuda a garantir que os bancos tenham capital suficiente para proteger o dinheiro dos depositantes.

- A fórmula para o CAR é:(Capital Nível 1 + Capital Nível 2) / Ativos Ponderados pelo Risco

- Os requisitos de capital definidos pelo BIS tornaram-se mais rígidos nos últimos anos.

Qual é a fórmula do índice de adequação de capital?

Como mostrado abaixo, a fórmula do CAR é:

CAR =(Capital Nível 1 + Capital Nível 2) / Ativos Ponderados pelo Risco

O Banco de Pagamentos Internacionais separa o capital em Nível 1 e Nível 2 com base na função e qualidade do capital. O capital de nível 1 é a principal forma de medir a saúde financeira de um banco. Inclui o patrimônio líquido do acionista O patrimônio líquido do proprietário é definido como a proporção do valor total dos ativos de uma empresa que pode ser reivindicado pelos proprietários (empresa unipessoal ou parceria) e pelos acionistas (se for uma empresa). É calculado deduzindo todos os passivos do valor total de um ativo (Capital =Ativo - Passivo). e lucros retidosRendimentos retidosA fórmula de lucros retidos representa todo o lucro líquido acumulado líquido de todos os dividendos pagos aos acionistas. Os ganhos retidos são parte, que são divulgados nas demonstrações financeiras.

Por ser o capital principal mantido em reservas, O capital de nível 1 é capaz de absorver perdas sem afetar as operações de negócios. Por outro lado, O capital de nível 2 inclui reservas reavaliadas, reservas não reveladas, e títulos híbridos. Como esse tipo de capital tem qualidade inferior, é menos líquido, e é mais difícil de medir, é conhecido como capital suplementar.

A metade inferior da equação são os ativos ponderados pelo risco. Os ativos ponderados pelo risco são a soma dos ativos de um banco, ponderado pelo risco. Os bancos geralmente têm diferentes classes de ativos, como dinheiro, debênturesDebentureA Debênture é uma dívida ou títulos não garantidos que reembolsam uma determinada quantia em dinheiro acrescida de juros aos detentores dos títulos no vencimento. Uma debênture é um instrumento de dívida de longo prazo emitido por empresas e governos para garantir novos fundos ou capital. Cupons ou taxas de juros são oferecidos como compensação ao credor., e bondsBondsBonds são títulos de renda fixa emitidos por empresas e governos para levantar capital. O emissor do título toma emprestado capital do detentor do título e faz pagamentos fixos a eles a uma taxa de juros fixa (ou variável) por um período especificado., e cada classe de ativo está associada a um nível diferente de risco. A ponderação de risco é decidida com base na probabilidade de um ativo diminuir de valor.

Classes de ativos que são seguras, como a dívida do governo, têm uma ponderação de risco próxima a 0%. Outros ativos garantidos por pouca ou nenhuma garantiaColateralColateral é um ativo ou propriedade que um indivíduo ou entidade oferece a um credor como garantia de um empréstimo. É usado como forma de obter um empréstimo, agindo como uma proteção contra perda potencial para o credor caso o devedor inadimplente seus pagamentos., como uma debênture, têm uma ponderação de risco mais elevada. Isso ocorre porque há uma probabilidade maior de o banco não conseguir cobrar o empréstimo. Ponderação de risco diferente também pode ser aplicada à mesma classe de ativos. Por exemplo, se um banco emprestou dinheiro a três empresas diferentes, os empréstimos podem ter diferentes ponderações de risco com base na capacidade de cada empresa em reembolsar o empréstimo.

Calculando o Índice de Adequação de Capital (CAR) - Exemplo Trabalhado

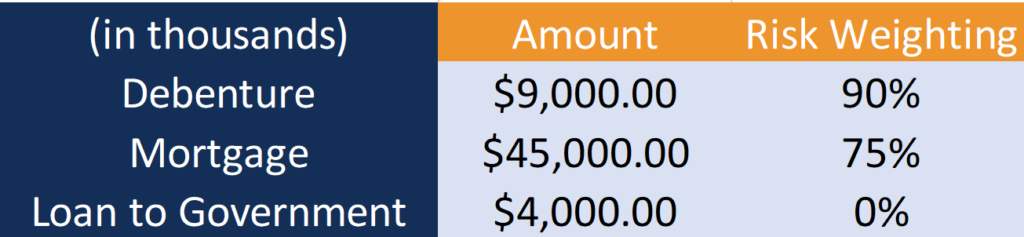

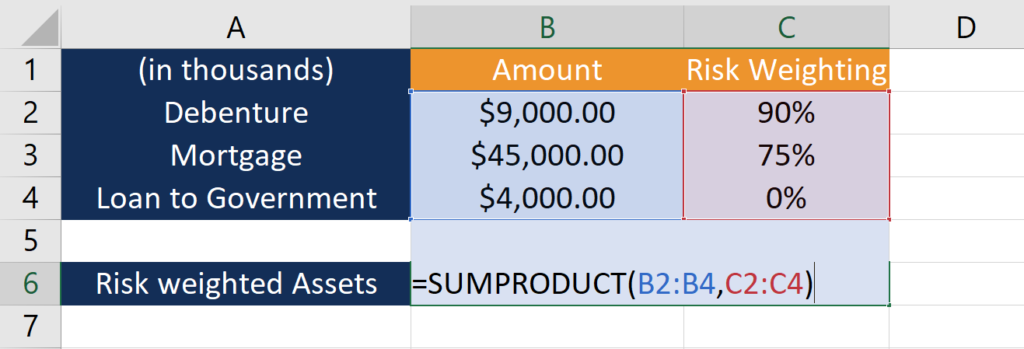

Vejamos um exemplo do Banco A. Abaixo estão as informações do Capital de Nível 1 e 2 do Banco A, e os riscos associados aos seus ativos.

O Banco A tem três tipos de ativos:Debêntures, Hipoteca, e Empréstimo ao Governo. Para calcular os ativos ponderados pelo risco, a primeira etapa é multiplicar o valor de cada ativo pela ponderação de risco correspondente:

- Debênture: $ 9, 000 * 90% = $ 8, 100

- Hipoteca: $ 45, 000 * 75% = $ 33, 750

- Empréstimo para o governo: $ 4, 000 * 0% = $ 0

Como o empréstimo ao governo não traz riscos, ele contribui com $ 0 para os ativos ponderados pelo risco.

A segunda etapa é adicionar os ativos ponderados pelo risco para chegar ao total:

- Ativos ponderados pelo risco: $ 8, 100 + $ 33, 750 + $ 0 = $ 41, 850

O cálculo pode ser feito facilmente no Excel usando o SUMPRODUCTSUMPRODUCT. A função SUMPRODUCT é categorizada nas funções de matemática e trigonometria do Excel. A função irá multiplicar os componentes correspondentes de uma determinada matriz e, em seguida, retornar a soma dos produtos. SUMPRODUCT é uma fórmula muito útil, pois pode manipular matrizes de diferentes maneiras e ajudar na comparação de funções de dados.

Para saber mais sobre as funções do Excel, dê uma olhada no curso de Excel gratuito do CFI.

O Índice de Adequação de Capital do Banco A é o seguinte:

Onde:

- CARRO : $ 4, 000 / $ 41, 850 = 10%

Como o Banco A possui CAR de 10%, tem capital suficiente para amortecer perdas potenciais e proteger o dinheiro dos depositantes.

Quais são os requisitos?

Sob Basileia IIIBasel IIO acordo de Basileia III é um conjunto de reformas financeiras que foi desenvolvido pelo Comitê de Supervisão Bancária de Basileia (BCBS), com o objetivo de fortalecer, todos os bancos devem ter um índice de adequação de capital de pelo menos 8%. Como o Capital de Nível 1 é mais importante, os bancos também devem ter um montante mínimo desse tipo de capital. Sob Basileia III, O Capital de Nível 1 dividido por Ativos Ponderados pelo Risco deve ser de pelo menos 6%.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Corrida de banco Uma corrida de banco ocorre quando os clientes retiram todo o seu dinheiro simultaneamente de suas contas de depósito em uma instituição bancária por medo de que o banco

- Demonstrações financeiras para bancos Demonstrações financeiras para bancos As demonstrações financeiras para bancos diferem daquelas de não bancos porque os bancos usam muito mais alavancagem do que outras empresas e ganham um spread

- Intermediário financeiro Intermediário financeiroUm intermediário financeiro se refere a uma instituição que atua como intermediário entre duas partes para facilitar uma transação financeira. As instituições comumente chamadas de intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensão.

- Calculadora da razão de adequação de capital

-

Qual é o Sharpe Ratio?

Nomeado em homenagem ao economista americano, William Sharpe, o Índice de Sharpe (ou Índice de Sharpe ou Índice de Sharpe Modificado) é comumente usado para avaliar o desempenho de um investimento aju

-

Qual é o Treynor Ratio?

O Treynor Ratio é uma medida de desempenho de portfólio que se ajusta ao risco sistemático Risco sistemático Risco sistemático é a parte do risco total que é causada por fatores além do controle de um

Artigos em Destaque

- Qual é o índice de adequação de capital mínimo de acordo com Basileia III?

- Qual é a relação ácido-teste?

- Qual é a relação entre Publicidade e Vendas?

- Qual é o Índice CAPE?

- Qual é a proporção atual?

- Qual é a relação dívida / ativos?

- Qual é a relação dívida / patrimônio?

- Qual é a razão da margem bruta?

-

Qual é a taxa de retenção?

Qual é a taxa de retenção? p O índice de retenção (também conhecido como índice de retenção de lucro líquido) é o índice do lucro retido de uma empresa em relação ao seu lucro líquido. não apenas na demonstração de resultados, ...

-

Qual é o Índice de Patrimônio Líquido?

Qual é o Índice de Patrimônio Líquido? O índice de patrimônio líquido é um índice que mostra o valor dos ativos de uma empresa que foram financiados com o patrimônio do proprietário em vez de dívida. Mostra a parte dos fundos dos acionista...