Lucro antes de juros e impostos:EBIT definido

Lucro antes de juros e impostos (EBIT) é uma métrica financeira comum usada para avaliar a lucratividade operacional de uma empresa. Porque exclui algumas receitas e custos não operacionais, como juros e impostos, O EBIT pode ser usado para fornecer uma imagem do desempenho de negócios subjacente de uma empresa e a capacidade de gerar lucros com as vendas.

O que é lucro antes de juros e impostos (EBIT)?

O EBIT é o lucro líquido de uma empresa, excluindo pagamentos de juros e impostos de renda - o lucro líquido de uma empresa, excluindo pagamentos de juros e impostos de renda. O EBIT é uma métrica útil para gerentes de negócios que desejam monitorar a capacidade de sua empresa de ganhar o suficiente para gerar lucros para os proprietários de negócios, quitar dívidas e financiar operações em andamento.

Principais vantagens

- O EBIT é uma medida chave da lucratividade operacional de uma empresa.

- O EBIT é o lucro líquido de uma empresa, excluindo pagamentos de juros e impostos de renda.

- Porque exclui juros e impostos, examinar o EBIT pode fornecer uma imagem mais clara do desempenho empresarial subjacente do que olhar para o lucro líquido.

- Contudo, O EBIT pode ser um indicador enganoso para empresas altamente endividadas ou aquelas com grandes quantidades de ativos fixos.

- O EBIT é facilmente calculado a partir da demonstração de resultados de uma empresa.

- Existem duas maneiras de calcular o EBIT:de cima para baixo e de baixo para cima. Os dois métodos podem produzir resultados diferentes em alguns casos.

- O método de cima para baixo ilustra o desempenho dos negócios para empresas com estruturas operacionais complexas, mas o método ascendente pode ser mais simples de usar para empresas menores.

EBIT Explicado

Como uma métrica financeira, é um pouco semelhante ao lucro operacional da empresa, e os dois termos às vezes são usados indistintamente. Contudo, O EBIT difere da receita operacional porque pode incluir receitas e despesas de fontes não operacionais, como depreciação e custos de reestruturação. O EBIT pode ser usado para analisar a lucratividade subjacente de uma empresa sem os efeitos da estrutura de capital (proporções de dívida e patrimônio) e arranjos fiscais.

Por que o EBIT é importante?

O EBIT é uma métrica importante para os gerentes da empresa, bem como investidores e potenciais credores - embora não seja um dos indicadores apresentados nos princípios contábeis geralmente aceitos (GAAP). É uma medida fundamental da capacidade da empresa de gerar lucros com as vendas. Ele também forma a base das principais medidas de empréstimo, como o índice de cobertura de juros (como discutirei mais tarde). Algumas empresas relatam o EBIT como um indicador-chave de desempenho. Mas mesmo que uma empresa não relate o EBIT, pode ser calculado a partir da demonstração de resultados da empresa.

Fórmula e cálculos do EBIT

Existem duas maneiras de calcular o EBIT:de cima para baixo e de baixo para cima. O método de cima para baixo começa com o lucro líquido da empresa, conforme mostrado em sua demonstração de resultados, e adiciona de volta os juros e impostos pagos:

EBIT = lucro líquido + juros + impostos

O método ascendente começa com a receita de vendas da empresa e deduz o custo das mercadorias vendidas (COGS) e as despesas operacionais:

EBIT = receita - CPV - despesas operacionais

Em muitos casos, esses dois métodos de cálculo produzirão o mesmo resultado. Contudo, os métodos darão resultados diferentes se a receita líquida da empresa incluir receita que não vem das vendas e / ou se incluir despesas que não são despesas operacionais.

Exemplo de EBIT

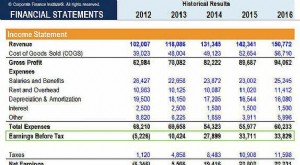

Aqui está um exemplo de como usar o EBIT para medir a lucratividade. Suponha que a demonstração de resultados de uma empresa inclua as seguintes informações:

Receita das vendas $ 1, 200, 000 Custo das vendas $ 850, 000 Despesas operacionais $ 120, 000 Despesas de juros $ 70, 000 impostos $ 50, 000 Lucro líquido $ 110, 000Calculando o EBIT usando a abordagem "de cima para baixo":

EBIT = $ 110, 000 + $ 50, 000 + $ 70, 000 =$ 230, 000

Calculando o EBIT usando a abordagem "ascendente":

EBIT = $ 1, 200, 000 - $ 850, 000 - $ 120, 000 =$ 230, 000

Neste exemplo, os dois cálculos dão o mesmo resultado, porque a empresa não tem nenhuma receita que não seja derivada de vendas, ou quaisquer despesas que não sejam despesas operacionais (além de impostos e juros).

Mas suponha que a empresa esteja passando por uma reestruturação. Ele vendeu uma linha de negócios que estava tendo um bom desempenho, mas não era essencial para seus negócios, e chamou consultores para ajudá-la a redesenhar o restante de seus negócios. A demonstração de resultados ficaria assim:

Receita das vendas $ 1, 200, 000 Custo das vendas $ 850, 000 Despesas operacionais $ 120, 000 Ganho na alienação do ativo $ 40, 000 Despesas de reestruturação $ 60, 000 Despesas de juros $ 70, 000 impostos $ 50, 000 Lucro líquido $ 90, 000O cálculo do EBIT usando a abordagem de cima para baixo dá o seguinte resultado:

EBIT = 90, 000 + 50, 000 + 70, 000 =$ 210, 000

Mas calcular o EBIT usando a abordagem ascendente dá o seguinte:

EBIT = 1, 200, 000 - 850, 000 - 120, 000 =$ 230, 000

Nesse caso, o método de cima para baixo de cálculo do EBIT dá um resultado diferente do método de baixo para cima, porque captura as despesas não operacionais relacionadas à reestruturação da empresa. A diferença entre os dois cálculos representa $ 20, Prejuízo líquido devido à reestruturação:$ 40, Ganho de 000 com a venda de ativos menos $ 60, 000 em despesas de reestruturação.

Por esta razão, o método top-down às vezes é usado para analisar o desempenho dos negócios para empresas maiores com estruturas operacionais complexas. Contudo, para empresas menores e startups com estruturas mais simples, o método ascendente pode ser mais simples de usar.

EBIT e impostos

Remover impostos de uma métrica chave de lucratividade pode parecer estranho, Desde a, como Benjamin Franklin teria dito, “Neste mundo nada é certo, exceto a morte e os impostos.” Mas os impostos comerciais não são aplicados no período em que são incorridos. Perdas em um período podem resultar em créditos fiscais que a empresa pode transportar para períodos subsequentes, às vezes por muitos anos. Adicionalmente, a legislação tributária está sujeita a alterações sem muito aviso prévio, portanto, é possível que as empresas relatem lucros piores ou melhores em relação aos anos anteriores simplesmente por causa das mudanças nos impostos. Então, a exclusão do efeito dos impostos sobre os lucros declarados pode dar aos gerentes da empresa uma indicação mais clara do desempenho dos negócios ano a ano.

Remover impostos das métricas de desempenho de negócios também é útil ao comparar empresas em diferentes países, ou mesmo em diferentes estados, uma vez que as taxas de impostos podem diferir consideravelmente entre as jurisdições.

EBIT e Dívida

Remover o efeito da dívida da principal métrica de desempenho de uma empresa pode ser útil quando a empresa contraiu dívidas para investir no futuro. O lucro operacional da empresa pode começar a colher os benefícios do investimento extra, embora o custo do serviço da dívida esteja reduzindo os lucros finais. Isso aparecerá como uma melhoria do EBIT.

As empresas podem ter estruturas de capital muito diferentes, e isso pode fazer com que seu lucro líquido pareça muito diferente, mesmo que os negócios subjacentes sejam semelhantes. Os gerentes podem usar o EBIT para comparar o desempenho básico de seus próprios negócios com o de negócios semelhantes que têm diferentes estruturas de capital. Isso pode ser um melhor indicador da competitividade empresarial do que uma comparação direta do lucro líquido.

Usando o EBIT

O EBIT pode ser uma métrica melhor do que o lucro líquido quando uma empresa está altamente endividada. Por exemplo, Suponha que uma empresa tenha uma declaração de renda parecida com esta:

Receita das vendas $ 1, 200, 000 Custo das vendas $ 850, 000 Despesas operacionais $ 120, 000 Despesa de juros $ 300, 000 impostos $ 50, Perda líquida de 000 $ 120, 000O cálculo do EBIT por qualquer um dos dois métodos discutidos acima nos mostra que, embora a empresa tenha tido uma perda, é inteiramente devido aos seus custos de serviço da dívida muito elevados:

Método de cima para baixo

EBIT = (120, 000) + 300, 000 + 50, 000 =$ 230, 000

Método ascendente

EBIT = 1, 200, 000 - 850, 000 - 120, 000 =$ 230, 000

O negócio subjacente é lucrativo. Dependendo das circunstâncias, Portanto, resolver os problemas financeiros desta empresa pode envolver a reestruturação da dívida, uma unidade de corte de custos e / ou vendas de ativos.

Uma métrica chave frequentemente usada por gerentes de negócios e credores para determinar quanta dívida uma empresa pode administrar é o índice de cobertura de juros (ICR). Isso é calculado como:

ICR = EBIT / despesa de juros

O ICR mostra a proporção dos ganhos antes de impostos da empresa que serão utilizados no serviço da dívida. Quanto maior esta proporção, o mais provável é que a empresa tenha dificuldade em pagar suas dívidas. Um ICR de 1,5 ou menos costuma ser considerado um indicador de sobreendividamento. No exemplo acima, o ICR é $ 230, 0000 / $ 300, 000 =0,767, o que significa que a empresa não está ganhando o suficiente para cobrir suas dívidas.

Contudo, pode ser importante monitorar o ICR durante um período de tempo, em vez de tomar decisões com base em um único período. As empresas podem experimentar uma volatilidade considerável no lucro líquido sem necessariamente estarem insolventes. Suponha que essa empresa normalmente tenha receita de vendas em torno de US $ 1, 500, 000 e custo de vendas $ 750, 000, mas foi afetado por um evento climático adverso incomum que interrompeu temporariamente suas cadeias de abastecimento e as operações de seus clientes, fazendo com que as vendas caiam e o custo das vendas suba. O cálculo do EBIT usando o método ascendente dá o EBIT de $ 630, 000 e um ICR saudável de 2,1.

EBIT vs EBITDA

Lucro antes dos juros, impostos, depreciação e amortização (EBITDA) é uma métrica de lucro operacional que é um pouco semelhante ao EBIT. Contudo, como o nome sugere, difere do EBIT porque também exclui a depreciação e amortização de ativos fixos, como edifícios e equipamentos. Por causa disso, O EBITDA pode dar uma impressão mais favorável do lucro operacional da empresa do que o EBIT, particularmente se uma empresa possui ativos fixos substanciais.

Vantagens e limitações do EBIT

Empresas com ativos fixos substanciais podem ter uma visão distorcida do desempenho da empresa usando o EBIT, porque inclui depreciação e amortização. O EBIT também pode ser uma métrica enganosa para empresas altamente alavancadas. Considere duas empresas com lucros operacionais semelhantes, mas um tem dívidas muito maiores do que o outro. A empresa mais endividada tem maiores custos do serviço da dívida e menor lucro líquido por esse motivo e, portanto, é mais provável que não consiga pagar suas dívidas. Comparar o EBIT das duas empresas pode dar uma falsa impressão de que as duas são igualmente sólidas financeiramente.

Finalmente, O EBIT não mede o fluxo de caixa. É possível que uma empresa tenha um EBIT positivo, mas um fluxo de caixa negativo das operações. As empresas podem desistir devido à falta de dinheiro livre, mesmo que sejam lucrativas por outras medidas, particularmente se estiverem altamente endividados.

Mas mesmo levando em consideração algumas de suas limitações, O EBIT é uma métrica útil para gerentes de negócios que desejam monitorar a capacidade de sua empresa de ganhar o suficiente para gerar lucros para os proprietários de negócios, saldar dívidas e financiar operações em andamento - especialmente ao visualizá-las usando software de contabilidade com painéis abrangentes. Também é útil para investidores e credores, uma vez que concentra a atenção na lucratividade operacional da empresa e fornece uma regra prática útil para avaliar a capacidade da empresa de pagar suas dívidas.

-

O que são juros acumulados,

e como funciona? Se você olhou suas declarações de empréstimo ou investimento recentemente, você pode ter visto uma linha para juros acumulados ou juros estimados. Esta linha é especialmente im

-

Entendendo os impostos sobre um IRA herdado e as regras do IRA herdado

O que é um IRA herdado? Quais são os impostos sobre um IRA herdado? Um IRA herdado refere-se a um IRA que é passado do titular da conta original para um beneficiário após a morte do titular da conta.

Artigos em Destaque

- Definição e usos de juros curtos

- Pague dívidas e impostos antes de distribuir os ativos de um trust

- Empréstimos de presentes e impostos

- Liquidação de dívidas e impostos

- Receitas e impostos da carteira

- Impostos e custos de troca diurna

- Tenho que pagar impostos na minha conta corrente?

- Impostos e criptografia

-

O que é lucro antes de impostos (EBT)?

O que é lucro antes de impostos (EBT)? Lucro antes de impostos, ou renda antes de impostos, é o último subtotal encontrado na demonstração de resultados. Demonstração de resultados. A demonstração de resultados é uma das principais demonst...

-

Interesse:definição e explicação

Interesse:definição e explicação p Esteja você fazendo um empréstimo ou procurando um lugar para aumentar seu dinheiro, você sem dúvida encontrará interesse. Esse conceito financeiro central é uma parte fundamental de todo o setor fi...