Guia do iniciante para locação de contabilidade

Use este guia de contabilidade de arrendamento para aprender sobre os tipos de arrendamentos, como apresentá-los nas demonstrações financeiras, cálculos e as mudanças nas leis. CPA e CVA Denise Hozza compartilham conselhos de especialistas para operacionalizar os novos padrões.

Incluído nesta página:

- Mudanças na contabilidade de arrendamento FASB

- Como operacionalizar os novos padrões de contabilidade

- Contabilização de um arrendamento financeiro

- Contabilização de arrendamento operacional

- Venda-relocação

O que é contabilidade de locação?

A contabilidade do arrendamento é a gestão financeira dos arrendamentos. Locações são contratos em que o locador concede o direito de uso de sua propriedade, equipamento ou serviços a um locatário por uma quantia acordada de tempo e pagamento. Os dois tipos de arrendamento mais comuns são arrendamentos operacionais e financeiros.

O leasing oferece uma vantagem para o fluxo de caixa de uma empresa. Não há grande desembolso inicial de dinheiro em um arrendamento, em comparação com uma compra, tantos arrendamentos financiam 100% do custo. Nesse financiamento, muitas empresas aproveitam a receita que o item financiado traz para pagar os pagamentos do aluguel. Outros benefícios de um arrendamento podem incluir:

- Cronogramas de pagamento mais flexíveis.

- Potencial para gerenciamento e manutenção aprimorados de equipamentos.

- Obsolescência de equipamentos reduzida devido à substituição mais fácil.

- Em alguns casos, o arrendamento e a responsabilidade associada podem não aparecer no balanço da empresa.

Um exemplo de relação de arrendamento é o de uma concessionária de automóveis (o arrendador) que aluga uma frota de carros novos para uma empresa (o arrendatário). A empresa paga apenas uma parte do valor dos veículos mensalmente à concessionária e anualmente troca os carros com a concessionária por novos. Ambas as empresas se beneficiam do acordo:a empresa sempre tem novidades, carros confiáveis por um pagamento mensal estipulado. A concessionária obtém lucro e pode vender automóveis como novos (com 1 ano de idade) após a troca.

O leasing também apresenta algumas desvantagens tanto para o locador quanto para o locatário. O locador não pode controlar completamente quando e se o pagamento é feito ou como o locatário trata sua propriedade ou equipamento, mesmo com contratos rígidos em vigor. Os contadores chamam essa separação de propriedade e controle de ativos de custo de agência do arrendamento. Para o locatário, o valor que pagam pelo equipamento pode ser maior em um aluguel com o tempo do que comprar o produto imediatamente. O proprietário do equipamento ou propriedade, o locador, devem ter uma margem de lucro razoável para que seu relacionamento comercial valha a pena.

Sob os Princípios Contábeis Geralmente Aceitos (GAAP), na contabilidade de arrendamento, as empresas devem identificar todos os seus arrendamentos, avalie-os para determinar se eles ainda atendem às diretrizes do modelo apropriado e se contabilizam adequadamente cada aluguel.

Locações operacionais vs. financeiras

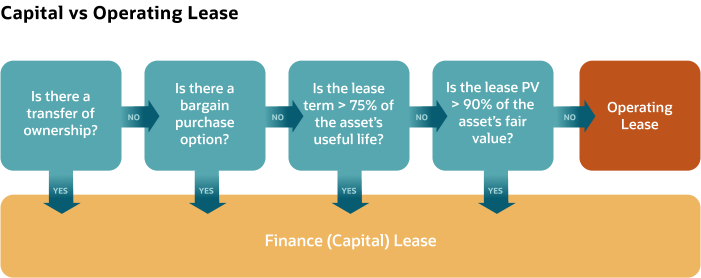

Existem dois tipos principais de arrendamento, arrendamentos operacionais e arrendamentos financeiros, e um terceiro tipo relacionado, os sale-leasebacks. Locações financeiras, também chamado de arrendamento de capital, permitir que o locatário reivindique a depreciação, enquanto o arrendamento operacional pode não aparecer no balanço patrimonial.

A classificação depende da transferência de riscos e benefícios do locador para o locatário, e os quatro critérios claros:

Um quinto teste determina se o ativo é tão especializado que não tem uso alternativo para o locador após o prazo do arrendamento. O Financial Accounting Standards Board (FASB) adicionou este critério com mudanças nas regras em 2016, mas não está no diagrama porque isso provavelmente já teria acionado um dos outros testes de linha clara.

Uma empresa com arrendamento financeiro registra um ativo e seu passivo relacionado no balanço patrimonial. Ele pode deduzir o componente de juros calculado dos pagamentos do arrendamento anualmente em sua demonstração de resultados. Tem controle total sobre o bem que alugou e é inteiramente responsável por sua manutenção. No tipo de financiamento direto de um arrendamento financeiro, o locador registra a venda em seus livros e remove de seus ativos, criando uma conta a receber para os pagamentos de juros.

A contabilização de um arrendamento financeiro tem quatro etapas:

- Registre o valor presente de todos os pagamentos do arrendamento como o custo do arrendamento.

- Registre apenas a parte dos juros de cada pagamento como despesa.

- Deprecie o custo reconhecido do ativo ao longo de sua vida útil.

- Reconhecer a alienação do ativo após sua retirada.

Contabilidade do locador para arrendamentos de capital

De acordo com o U.S. GAAP, o arrendador registra um arrendamento mercantil como arrendamento financeiro direto quando o valor contábil e os pagamentos do arrendamento são iguais. Se o valor presente dos pagamentos do arrendamento for maior do que o valor contábil do ativo, em seguida, o locador registra um arrendamento do tipo venda.

O locador relata ambos os tipos de arrendamento financeiro em suas demonstrações financeiras das seguintes maneiras:

- Balanço patrimonial:

O arrendador relata o recebimento do arrendamento com base no valor presente dos pagamentos do arrendamento. - Declaração de renda:

O locador relata a receita de juros com base nas contas a receber do arrendamento usando a taxa de juros no início do empréstimo. - Demonstração do fluxo de caixa:

O locador relata o componente de juros como fluxo de caixa operacional e a parte principal como fluxo de caixa de investimento.

Exemplo de arrendamento financeiro (capital)

Skidz, Inc. concorda em alugar um guindaste de torre da Bob’s Construction Supply no valor de $ 1, 100, 000 por seis anos. A vida útil do guindaste é de sete anos. O contrato especifica Skidz, Inc. fará o pagamento do arrendamento no final de cada mês por seis anos com juros implícitos de 12% ao ano. No final do período de locação, não há valor residual, mas Skidz, Inc. terá a opção de comprar o guindaste por um valor inferior ao valor justo de mercado (FMV). Skidz vai pagar ~ $ 20, 000 mensais (real =$ 19, 886,56).

Com base nos critérios de um arrendamento financeiro, o contrato atende aos critérios da linha brilhante:

- A Bob’s Construction não transfere a propriedade do guindaste para a Skidz, Inc. durante o contrato de locação.

- Existe uma opção para Skidz, Inc. para comprar o guindaste por menos de FMV no final do contrato.

- O prazo de arrendamento é de 6/7 da vida útil do guindaste (86%), mais do que o requisito de 75%.

- O valor presente do aluguel mensal é de 94%, excedendo o requisito de 90%.

Em 94%, o valor presente para calcular os pagamentos do arrendamento é $ 1, 034, 000. O valor total pago em aluguel durante o prazo (72 meses) é de $ 1, 431, 832. Divida este valor em principal e cobrança de juros para encontrar os juros:

Os contadores dividem a depreciação do guindaste por mês entre os 72 pagamentos. Portanto, a depreciação mensal do guindaste é:

Sob um contrato de contabilidade de arrendamento de capital, Skidz, Inc. paga para compensar o principal e os juros do arrendamento financeiro sobre o empréstimo de 6 anos. O primeiro período nos livros do locatário é assim:

O segundo período será semelhante a este:

Além de quebrar um contrato de arrendamento financeiro, há a contabilização do arrendamento mercantil de venda e do arrendamento financeiro direto. Esses arrendamentos são comparáveis no sentido de que ambos têm um locador fornecendo a propriedade e um locatário fazendo pagamentos regulares para usar essa propriedade, mas diferentes em sua contabilidade. No arrendamento financeiro de tipo de venda, o locador responde por uma parte da receita quando o arrendamento começa e o restante ao longo do prazo do arrendamento. O locador reconhece o lucro ou perda resultante no início do arrendamento. Na contabilização do arrendamento financeiro direto, o locador contabiliza a receita ao longo do tempo, à medida que o locatário efetua os pagamentos.

Um arrendamento financeiro direto é semelhante à forma como um banco contabiliza os empréstimos. Cada mês, o mutuário faz o pagamento, e o banco reconhece a parcela dos juros como receita e a parcela principal como redutora do saldo do empréstimo. Segue uma comparação da contabilização dos arrendamentos de financiamento direto e do tipo de venda:

Contabilidade da Locadora para Locação Operacional

Na contabilidade de arrendamento operacional, o locador relata o ativo arrendado no balanço patrimonial e a receita de juros e a depreciação do ativo na demonstração do resultado. O locador relata o pagamento do arrendamento como a entrada de caixa em sua demonstração de fluxo de caixa.

Uma empresa deve passar no teste de um arrendamento operacional vs. financeiro para se qualificar para um arrendamento operacional. O locador também deve saber que um arrendamento operacional em comparação com um arrendamento financeiro geralmente significa:

- Terá mais fluxo de caixa nos anos posteriores.

- Terá menos fluxo de caixa nos primeiros anos.

- Seus impostos são mais baixos nos primeiros anos do arrendamento operacional.

Em um arrendamento operacional, o locatário deve reconhecer:

- O custo total do arrendamento é alocado pelo prazo do arrendamento de forma linear em cada período.

- Os pagamentos variáveis do arrendamento que não estão no passivo do arrendamento.

- Qualquer redução ao valor recuperável de ativos com direito de uso (ROU).

Em arrendamentos operacionais, o locador fica com todos os benefícios e responsabilidades do ativo. O locatário usa o ativo apenas por uma parte de sua vida útil.

Exemplo de arrendamento operacional

Trax, Inc. celebra um contrato de arrendamento operacional para seu espaço de armazenamento, pagando aluguel de $ 17, 000 por 12 meses. Como este é um arrendamento operacional, Trax, Inc. mostrará o arrendamento em seus livros uniformemente ao longo dos 12 meses. Sua despesa mensal de aluguel é:

O lançamento contábil manual para esta transação:

Para obter mais informações sobre arrendamentos financeiros e operacionais, consulte “Termos Críticos de Contabilidade de Locação a Saber para a Preparação ASC 842 / IFRS 16”.

Sale-Leasebacks

Venda-relocação (SLB) é quando uma empresa vende ativos fixos, como propriedade ou equipamento, e depois os aluga de volta do novo proprietário. Então, o vendedor se torna o locatário, e o comprador se torna o locador. SLBs são arrendamentos financeiros e operacionais.

SLBs são benéficos para a empresa que vende e leasing de volta porque a empresa pode liberar algumas participações e, potencialmente, obter financiamento fora do balanço patrimonial, o que significa que seu balanço parece mais favorável. Os critérios para um SLB incluem:

- Os padrões de contabilidade de arrendamento ASC 842 e IFRS 15 devem reconhecer a transação de venda de acordo com seus padrões de reconhecimento de receita. A venda deve ser uma mudança completa de controle do ativo do vendedor-locatário para o comprador-locador:

- O vendedor-locatário deve desreconhecer o ativo.

- O comprador-arrendador reconhece um investimento líquido e qualquer lucro ou perda no arrendamento.

- O comprador-arrendador reconhece quaisquer custos iniciais indiretos como uma despesa ou os adia, se aplicável.

- A transação deve ser pelo valor justo ou ajustada pelo valor justo.

Exemplo de vendas-relocação

Honduya Co., um vendedor-locatário, vende um avião para Spacey, Inc., um comprador-locador, e imediatamente o aluga de volta. O prazo de relocação é de oito anos, sem possibilidade de renovação. Os outros detalhes da venda e arrendamento são:

Este SLB é uma despesa de aluguel linear e uma venda bem-sucedida. Os pagamentos e amortizações são:

Registrando esta venda e leaseback em entradas de diário:

Alterações nos padrões de contabilidade de locação

Em 2016, o FASB lançou uma atualização de padrão de contabilidade de arrendamento (ASU 2016-02) como Tópico 842. Principalmente, a nova norma especifica que os arrendatários identificam ativos ROU e passivos de arrendamento em seus balanços para quase todos os arrendamentos. Para obter mais informações sobre ROU e passivos de arrendamento, consulte “Termos Críticos de Contabilidade de Locação a Saber para a Preparação ASC 842 / IFRS 16”.

Denise Hozza, Diretor da Concannon, Miller &Co., P.C., trabalha em contabilidade pública há 23 anos.

Ela aponta, "No passado, as empresas contabilizaram o aluguel ou os pagamentos do arrendamento na demonstração do resultado, sem que isso jamais chegasse ao balanço patrimonial na forma de um ativo ou passivo ”.

Essas mudanças na contabilidade do arrendamento também significam que as empresas devem capitalizar a maioria dos arrendamentos operacionais no balanço patrimonial, em vez de apenas relatá-los nas notas de rodapé. Na demonstração de resultados, as empresas ainda devem identificar os arrendamentos como operacionais ou financeiros. Locações de curto prazo, aqueles que duram menos de 12 meses, estão isentos desta decisão. O novo padrão substituiu o ASC 840, fechando a grande lacuna dos arrendamentos operacionais fora do balanço.

O novo padrão de leasing entrou em vigor para empresas públicas em janeiro de 2019, mas vários grupos pediram o adiamento da data efetiva para outros emissores (empresas privadas e pequenas empresas de relatórios). Em maio de 2019, o American Institute of CPAs formalmente pediu ao FASB para adiar a data efetiva, chamando a contabilidade de locação de "significativa e complexa". Como resultado desse esforço, o novo Financial Accounting Standards Board (FASB) e o International Financial Reporting Standards (IFRS) padrões de contabilidade de arrendamento (ASC 842 e IFRS 16) agora entrarão em vigor em 2021 para empresas privadas e de pequeno porte.

Hozza diz que em relação às mudanças, o mais importante é saber que “os novos padrões de arrendamento podem afetar gravemente as cláusulas de dívida de uma empresa. A nova exigência de registrar um passivo para arrendamentos financiados e operacionais pode fazer com que a empresa não cumpra qualquer um de seus covenants calculados com base em sua dívida. ”

Outras mudanças incluem:

As empresas mostram a maioria das mudanças de regras em seus balanços. Adicionalmente, as empresas devem garantir:

- O ativo e o passivo são baseados no valor calculado dos pagamentos do arrendamento.

- O cálculo do valor presente para o arrendamento usa a taxa de desconto ou a taxa de empréstimo incremental.

- Se o aluguel for de 12 meses ou menos, então, o arrendamento está isento de reconhecimento como ativo e passivo.

IAS 17 Alterações ao IFRS 16

O International Accounting Standards Board (IASB) implementou novas regras de contabilidade de arrendamento, IFRS 16, que substitui o IAS 17. Estes convergem com os padrões de contabilidade de arrendamento GAAP do FASB para o início do arrendamento (denominado dia um). A contabilização dos arrendamentos do segundo dia para o IASB e o FASB são ligeiramente diferentes entre si.

Essas novas regras tornam tudo mais complexo para empresas com relatórios duplos, tanto nos Estados Unidos quanto internacionalmente. As regras internacionais estão agora em transição para o modelo de contabilidade de locatário único. Os relatores duplos podem precisar manter processos e sistemas contábeis diferentes para cumprir as várias estruturas.

As diferenças nas regras internacionais e dos EUA após o primeiro dia são:

- As novas regras da IFRS 16 tratam todos os arrendamentos como contratos de financiamento.

- De acordo com a ASU dos EUA 2016-02, somente os arrendamentos financeiros são acordos de financiamento na demonstração do resultado. O locatário relata ativos e passivos no balanço patrimonial, mas a contabilidade do segundo dia produzirá uma despesa total linear do arrendamento.

As principais mudanças entre as regras internacionais antigas (IAS 17) e as novas (IFRS 16) se parecem com as mudanças nas regras dos EUA:

Exemplo IAS 17

O IAS 17 usa o conceito de “substância sobre a forma” na contabilidade do arrendamento. Por exemplo, George Betts, Inc. opta por alugar uma escavadeira com quatro anos de vida útil restante por $ 5, 000 por ano durante quatro anos (fazendo um pagamento no final de cada ano), em vez de comprá-lo por US $ 14, 275 valor justo definitivo. Depois de quatro anos, George Betts, Inc. terá pago $ 20, 000 em aluguel e transformará o escavador de volta na empresa de arrendamento. Não haverá valor residual no final do contrato. O custo financeiro é de 15% ao ano.

De acordo com o IAS 17, este é um arrendamento financeiro, uma vez que o ativo não terá vida útil restante no final do arrendamento de 4 anos. A entrada de diário inicial registra o valor justo de mercado da escavadeira (como PPE), e o lançamento de depreciação divide o valor justo de mercado pelo custo de uso anual.

George Betts, As entradas de diário da Inc. para este arrendamento são as seguintes:

O transporte do arrendamento no final do ano um =(valor justo de mercado + juros) - aluguel anual =$ 14, 275 + $ 2, 141 (a 15%) - $ 5, 000 =$ 11, 416.

No final do segundo ano, o transporte =(transporte do ano um) + juros - aluguel anual =$ 11, 416 + $ 1, 712 (a 15%) - $ 5, 000 =$ 8, 128

Exemplo de IFRS 16

Com poucas exceções, A IFRS 16 encerra a distinção entre arrendamentos operacionais e financeiros nas demonstrações financeiras dos arrendatários. Usando o mesmo exemplo acima, George Betts, Inc. opta por alugar uma escavadeira com quatro anos de vida útil restante por $ 5, 000 por ano durante quatro anos (fazendo um pagamento no final de cada ano), em vez de comprá-lo por US $ 14, 275 valor justo definitivo. O custo financeiro é de 15% ao ano. No início da locação, George Betts incorre nos custos diretos iniciais de $ 960 e no passivo de arrendamento de $ 14, 275.

A IFRS 16 exige que o locatário relate os ativos ROU e passivos de arrendamento em seus balanços.

Direito de Uso de Ativo e Passivo de Arrendamento

Sob ASC 842, para locações financeiras e operacionais, a responsabilidade do arrendamento é do arrendatário, quem é obrigado a fazer pagamentos em seu arrendamento medido com base em descontos. O ROU é o ativo que o locatário tem o direito de empregar.

Calcule o passivo do arrendamento encontrando o valor presente dos pagamentos restantes do arrendamento e o valor presente do valor devido no final do arrendamento em consideração às opções de compra ou rescisão. Calcule o ativo ROU como o valor inicial do passivo de arrendamento, além de quaisquer pagamentos de arrendamento feitos antes do início do arrendamento e quaisquer custos diretos iniciais. Subtraia quaisquer incentivos de arrendamento recebidos.

Os arrendatários reconhecem o ativo ROU e o passivo do arrendamento no início do arrendamento ou quando o ativo está disponível para uso do arrendatário.

Exemplo de ativo ROU

Radicali Company assina um contrato de aluguel de 3 anos para seu novo prédio com a Eddy Corp. Ela paga o aluguel no final do ano. Seus pagamentos de arrendamento são:

- Ano 1- $ 100, 000

- Ano 2- $ 110, 000

- Ano 3- $ 125, 000

A taxa de desconto pode ser difícil de determinar, mas a empresa deve calculá-lo à taxa implícita no arrendamento. Para este exemplo, a taxa de desconto é 5,51%, portanto, o valor presente para os pagamentos do arrendamento é $ 300, 000. A Radicali Company espera se beneficiar do ROU do edifício de maneira uniforme durante o prazo do arrendamento. As entradas de diário para o início do arrendamento (dia um) e o arrendamento no primeiro ano, dois e três se parecem com o seguinte:

Calcule a despesa de juros como passivo de arrendamento no primeiro ano como $ 300, 000 do passivo de arrendamento inicial x taxa de desconto:

Calcule a despesa de amortização e o ativo ROU no primeiro ano como $ 300, 000 a partir do início do ativo ROU dividido pelo prazo de locação de 3 anos:

Calcule a despesa de juros do ano dois e o passivo de arrendamento como (o passivo de arrendamento inicial) - (o pagamento do ano um) + (acréscimo do ano um) x 0,0551:

Calcule a despesa de juros do ano três e o passivo de arrendamento como (o passivo de arrendamento inicial) - (o pagamento do ano um) - (o pagamento do ano dois) + (o acréscimo do ano um) + (o acréscimo do ano dois) x 0,0551:

Geral, no balanço do locatário para seu arrendamento de 3 anos, existem os seguintes ativos e passivos.

Como planejar mudanças nas regras de contabilidade de arrendamento

O FASB pretende que seus padrões atualizados de contabilidade de arrendamento aumentem a transparência e a comparabilidade em diferentes organizações por meio da implementação do ASC 842. A preparação para essa mudança pode exigir que algumas empresas ajustem seus contratos de arrendamento atuais. No mínimo, eles precisam começar a revisar todos os seus contratos.

Para empresas que desejam operacionalizar os novos padrões, Hozza recomenda,

"Primeiro, compreender os novos padrões. Em seguida, determine quais arrendamentos você terá que registrar corretamente. Se o prazo de um arrendamento for inferior a um ano, então este padrão não se aplica. Mas, se uma empresa tem muitos arrendamentos, eles terão que planejar como registrar as transações para estarem em conformidade com o novo padrão. ”

Próximo, ela recomenda,

“Revise todos os contratos de serviço e avalie-os no caso de haver partes que se enquadrariam na definição de um aluguel, e alguém precisa separá-los do contrato geral. ”

Pode haver arrendamentos embutidos que a empresa deve retirar. Locações embutidas são aquelas que estão dentro dos contratos de serviço. Ambas as partes devem decidir se o contrato contém um arrendamento.

Em relação à operacionalização de mudanças em documentos financeiros, Hozza recomenda que as empresas “examinem seus documentos de arrendamento para ver se eles se enquadram em arrendamentos financeiros ou operacionais. Então, eles devem documentar os termos de arrendamento para registrá-los com precisão. ”

Outras recomendações para as empresas planejarem mudanças nas regras de contabilidade de arrendamento incluem:

- Determinar se a tecnologia existente pode ajudar a organizar o processo de mudança.

- Executando uma análise de lacuna de dados de lease com os padrões antigos e os novos padrões.

- Desenvolvendo um roteiro de implementação.

- Preparar cronogramas e planos de ação para a mudança.

- Aplicando os padrões desde o início.

- Identificar uma equipe de transição dentro da organização.

- Explicar às partes interessadas a resposta da empresa e as mudanças nas regras.

Contabilidade de locação feita sob medida

Um arrendamento build-to-suit (BTS) é um contrato em construção em que o desenvolvedor constrói uma propriedade com base nas especificações estabelecidas pelo arrendatário. O desenvolvedor fornece financiamento e mantém a propriedade enquanto o locatário paga o aluguel no arrendamento após a conclusão do projeto.

Se o locatário controlar o ativo durante a construção, mas antes do início do arrendamento, então é do proprietário para fins contábeis nos acordos de BTS. Após a construção, a contabilidade usa a orientação do SLB. A nova orientação do ASC 842 fez mudanças em como os arrendatários determinam se seu envolvimento no desenvolvimento se aplica à contabilidade do SLB. Antes do ASC 842, os contadores usaram o risco do período de construção para identificar a propriedade do ativo em construção.

Agora, o locatário controla o ativo em construção antes do início do arrendamento se:

- O locatário faz pagamentos sobre o ativo.

- O ativo não tem uso alternativo e o locador exige o pagamento pelos serviços até o momento.

- O locatário possui o ativo e as benfeitorias.

- O locatário controla o terreno onde as benfeitorias são feitas e não o aluga antes do início da construção.

Contabilidade de incentivos de locação

Incentivos de locação, também frequentemente chamados de incentivos ao inquilino, são cláusulas contratuais que incentivam os locatários a celebrar um contrato com um locador. Isso inclui pagamentos em dinheiro, aumento de subsídios ou aluguel de feriados, como redução de aluguel, um período sem aluguel ou pagamento gradativo do aluguel.

De acordo com Hozza,

“O locador fornece um mês grátis de aluguel ou paga várias benfeitorias em nome do locatário. Em ambos os casos, O GAAP exige que o inquilino registre o valor bruto desses incentivos em seu balanço patrimonial como um ativo depreciado durante o período de vida útil estimado ou do arrendamento mais curto. O princípio também registraria um passivo como aluguel diferido e baixado contra uma redução da despesa de aluguel. ”

Contabilidade de aluguel sintético

Uma empresa usa uma entidade de propósito específico (SPE) para deter a titularidade de uma propriedade e, em seguida, aluga-a de volta da SPE. Um arrendamento sintético permite que a empresa obtenha os benefícios fiscais de possuir uma propriedade enquanto mantém a dívida fora de seu balanço patrimonial.

O FASB exige que as empresas listem suas SPEs em seus balanços. Contudo, arrendamentos sintéticos ainda fornecem muitos benefícios para as empresas, como a redução de suas obrigações fiscais. As empresas com arrendamentos sintéticos são responsáveis por si mesmas como o credor e a empresa que faz o aluguel do espaço.

NetSuite pode ajudar sua empresa a cumprir os novos padrões de contabilidade de locação

Os novos regulamentos de contabilidade de arrendamento podem ser desafiadores inicialmente. Os departamentos de contabilidade que estão se adaptando de forma eficiente aos novos padrões de reconhecimento de receita para contabilidade de arrendamento percebem que os sistemas contábeis modernos ajudam a obter conformidade confiável.

Aderir às novas regras não precisa ser demorado. Depois que as empresas determinam como contabilizar seus arrendamentos, O NetSuite pode ajudar a manter o controle sobre cada aluguel e até mesmo agilizar o cronograma de pagamento. A solução de gerenciamento financeiro da NetSuite fornece visibilidade em tempo real de todos os ativos fixos da sua empresa e agiliza as transações financeiras.

Saiba mais sobre como o NetSuite pode ajudá-lo a navegar e aderir aos novos padrões de contabilidade de leasing.

-

Um guia para iniciantes em contabilidade de gerenciamento de propriedades

A contabilidade de gestão de propriedades não é mais difícil do que qualquer outra contabilidade. O Ascent orienta você através de um sistema para contabilizar aluguéis e despesas relacionadas. A ges

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- Um guia abrangente para contabilidade por partidas dobradas

- Guia do iniciante em contabilidade para organizações sem fins lucrativos

- Guia essencial para contabilidade gerencial

- Guia para iniciantes em hipotecas

- Guia para iniciantes em Stablecoins

- Coinbase Exchange - Guia do iniciante

- Guia do iniciante Bybit e análise de intercâmbio

- Bityard Beginner’s Guide &Exchange Review

-

Um guia para iniciantes em contabilidade gerencial

Um guia para iniciantes em contabilidade gerencial A contabilidade gerencial olha para o futuro enquanto se concentra nas operações comerciais internas. Usada para previsão e tomada de decisão, a contabilidade gerencial é uma ferramenta útil para qual...

-

Um guia para iniciantes em contabilidade por responsabilidade

Um guia para iniciantes em contabilidade por responsabilidade Qualquer empresa pode se beneficiar da implementação de um sistema de contabilidade de responsabilidade, mesmo uma pequena pizzaria. Saiba como usar essa prática em sua pequena empresa para melhorar o...