5 necessidades financeiras que as pequenas empresas devem atender

A economia precisa de pequenas empresas para se recuperar:antes da pandemia, empresas com menos de 499 funcionários representavam quase metade da força de trabalho do setor privado, e o Perfil SMB 2018 do US Small Business Administration of Advocacy afirma que essas empresas dirigiram 44% de toda a atividade econômica dos Estados Unidos.

Muitos foram duramente atingidos pela pandemia e estão trabalhando para voltar mais fortes, enquanto outros encontraram seus bens e serviços em alta demanda. Mas todas as pequenas empresas - desde iniciantes a empresas que estão no mercado há décadas - precisam dos recursos financeiros certos para garantir que possam continuar a atender seus clientes, pagar seus funcionários e ser membros dinâmicos de suas comunidades.

Observe que este não é um resumo dos principais desafios que as pequenas empresas enfrentam agora, como questões de liquidez ou negligência dos relatórios exigidos. Esses são itens essenciais para lidar com esses e outros problemas.

Cinco necessidades financeiras de pequenas empresas

Existem várias maneiras pelas quais as pequenas empresas podem usar estratégias fiscais e financeiras inteligentes para aumentar as reservas de caixa disponíveis para investir e crescer.

Mas primeiro, eles precisam saber exatamente para onde seu dinheiro está indo.

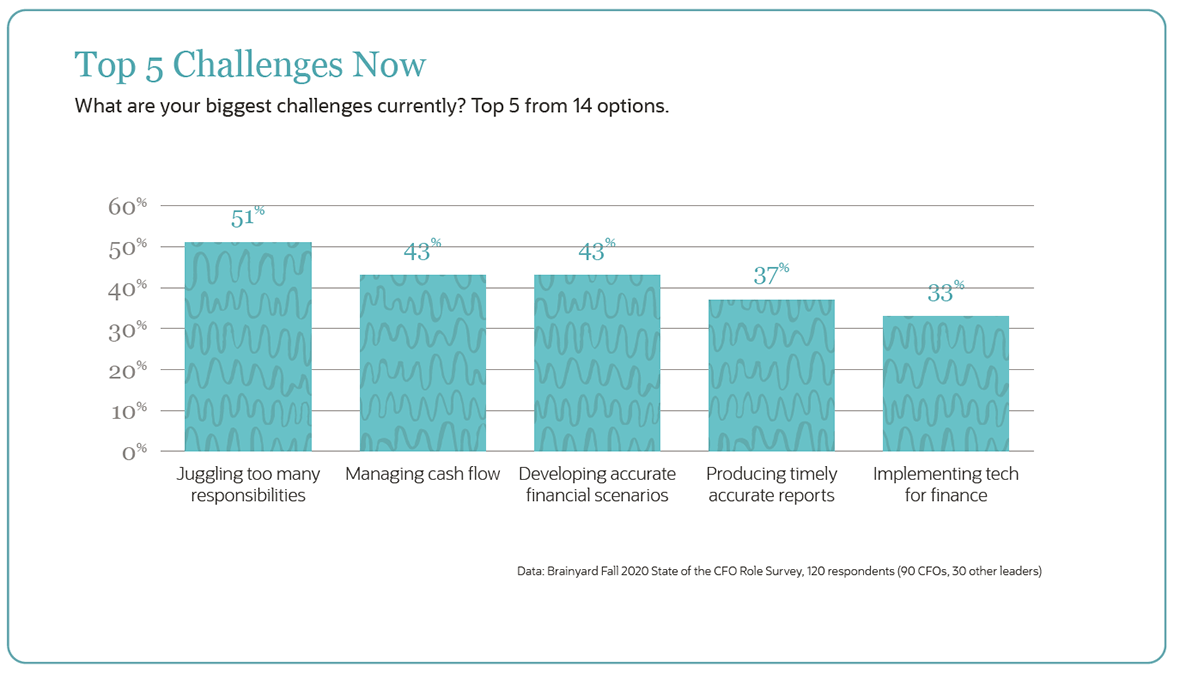

1. Gestão de fluxo de caixa

O fluxo de caixa é um problema perene para as pequenas empresas. Na verdade, A pesquisa do U.S. Census Bureau Small Business Pulse Survey mostrou que apenas 28% das empresas pesquisadas tinham dinheiro suficiente em mãos para operar por três meses. Em nossa própria pesquisa Brainyard Fall 2020 State of the CFO Role, onde 66% das empresas entrevistadas têm 150 ou menos funcionários, o fluxo de caixa permanece próximo ao topo da lista de desafios.

Para cobrir deficiências, proprietários de pequenas empresas costumam cavar seus próprios bolsos. Mais da metade dos entrevistados na Pesquisa de Crédito para Pequenas Empresas do Federal Reserve relatou que eles usaram economias pessoais ou fundos de familiares e amigos para apoiar seus negócios nos últimos cinco anos.

E se olharem para credores externos - seu próximo passo relatado - cerca de 88% usaram sua pontuação de crédito pessoal para garantir o financiamento.

Os problemas que geram problemas de fluxo de caixa para pequenas empresas incluem padrões variáveis de receita para negócios sazonais, falta de sistemas de contas a receber e dificuldade de projetar despesas e decidir onde alocar fundos.

Para manter o fluxo de caixa durante uma recessão, a SBA diz que para gerenciar o estoque de forma rígida, certifique-se de que o dinheiro não fique preso a bens ou matérias-primas não utilizados. Além de melhor fluxo de caixa, os benefícios do gerenciamento de estoque incluem a capacidade de atender rapidamente aos pedidos dos clientes e diminuir a quantidade de estoque que não é vendido.

Além disso, garantir que sua análise de fluxo de caixa permaneça atualizada, e certifique-se de projetar sua previsão em três meses.

Outras práticas recomendadas de gerenciamento de fluxo de caixa incluem o fornecimento de várias opções de pagamento para tornar as compras mais convenientes para seus clientes e ganhar mais por cliente usando, por exemplo, upselling e cross-selling de produtos e serviços relacionados e com margens mais altas.

Automatizar o processo de contabilidade pode ajudar a entregar projeções precisas e tornar o faturamento mais oportuno e preciso - o que pode acelerar a cobrança de contas a receber e, assim, aumentar o fluxo de caixa. A automação também ajuda a empresa a aproveitar descontos para pagamentos antecipados e fornece informações para que as pequenas empresas possam negociar com fornecedores melhores condições de pagamento para manter mais dinheiro disponível por mais tempo.

A Pesquisa de Benchmarking de 2019 da Robert Half descobriu que cerca de 39% das empresas com menos de US $ 499 milhões em receita usam software financeiro - com as funções mais prováveis de serem automatizadas, incluindo faturamento, geração de relatórios financeiros, coleta de dados e armazenamento de documentos e conformidade.

2. Gestão fiscal proativa

Os impostos são outra perene, e demorado, problema. De 1, 000 empresas pesquisadas pela National Small Business Association, um terço gasta mais de US $ 500 por mês em serviços de folha de pagamento, que são necessários para gerenciar as deduções, incluindo local, impostos de renda estaduais e federais diretamente.

Outro terço das pequenas empresas gasta mais de 40 horas por ano lidando apenas com impostos federais, e a maioria - 63% - gasta mais de US $ 1, 000 a cada ano apenas para pagar o Tio Sam.

A complexidade e as mudanças nos códigos tributários também estão na mente dos proprietários de pequenas empresas. Por exemplo, a Fundação Nacional para Aconselhamento de Crédito aponta para as mudanças implementadas pela Lei de Reduções de Impostos e Empregos que podem permitir a contabilidade em regime de caixa, ou seja, pagar impostos apenas sobre a renda recebida.

Sem surpresa, 68% dos entrevistados da NSBA disseram que contratam fiscais ou contadores externos para preparar seus impostos. Essa é uma jogada inteligente:os contadores podem garantir a precisão no cumprimento dos códigos fiscais variáveis e aproveitar ao máximo os créditos fiscais para reduzir a conta.

As melhores práticas para minimizar os impostos incluem a escolha da estrutura de negócios adequada para sua empresa e estar atento às mudanças de acordo com a Lei de redução de impostos e empregos, que já não permite às empresas deduzir certas despesas.

E, se sua empresa agora permite que os funcionários trabalhem em casa, certifique-se de compreender as implicações fiscais, incluindo nexo, impostos sobre vendas e uso, impostos de propriedade pessoal tangível e créditos e incentivos.

3. Financiamento alternativo

Quando se trata de financiamento externo, O Hartford descobriu que a maioria das pequenas empresas começa buscando empréstimos bancários. Mas eles estão cada vez mais abertos a novas opções:42% disseram que considerariam alternativas aos credores tradicionais, com proprietários com idade inferior a 34 sendo mais receptivos. E de fato, a pandemia pode ter impulsionado essa tendência, como muitas empresas fintech foram aprovadas para aceitar aplicações de PPP e facilitar empréstimos.

Um primeiro passo importante é montar uma demonstração financeira que forneça um registro formal da atividade financeira e da situação atual da sua empresa e um instantâneo de quão bem você espera ter um desempenho no futuro. As demonstrações financeiras são necessárias para auditorias e são muito úteis para impostos, atividades de financiamento e investimento.

Métodos e opções de financiamento alternativos incluem:

-

Financiamento colaborativo: Esta é a forma mais popular de financiamento alternativo. Muitas pequenas empresas estão familiarizadas com o chamado crowdsourcing “baseado em recompensa” promovido pelo Kickstarter e Indiegogo. Essas plataformas oferecem a pré-venda do produto aos “investidores” ou outras recompensas em troca de doações. Embora a Câmara de Comércio dos EUA diga que a campanha média arrecada modestos US $ 7, 000, existem algumas histórias de sucesso marcantes. Por exemplo, o jogo “Exploding Kittens” acabou arrecadando mais de US $ 8 milhões no Kickstarter.

Existem também formas emergentes de financiamento coletivo para pequenas empresas.

Financiamento coletivo baseado em dívidas é essencialmente um empréstimo ponto a ponto. Prosperar, Kiva e Lending Club são exemplos de credores P2P dos quais uma pequena empresa pode buscar levantar capital na forma de empréstimos ou notas promissórias a serem reembolsadas a uma taxa de juros fixa.

Financiamento coletivo regulamentar permite que empresas privadas qualificadas ofereçam e vendam títulos para levantar grandes quantias de capital - atualmente, no máximo $ 1, 070, 000 em um período de 12 meses. As empresas que usam esta forma de financiamento coletivo são obrigadas a divulgar informações em registros junto à SEC, investidores e a corretora ou portal de financiamento. A SEC também exige que todas as transações ocorram on-line por meio de uma corretora registrada na SEC ou portal de financiamento.

Então, quão promissor é esse caminho? A SEC estima que entre 2016 e 2018, houve 539 ofertas que relataram levantar pelo menos o valor mínimo de financiamento solicitado. O valor médio relatado arrecadado foi de aproximadamente US $ 107, 367.

CircleUp é um exemplo de plataforma de crowdfunding de ações.

-

CDFIs: As Instituições Financeiras de Desenvolvimento Comunitário são instituições financeiras privadas que fornecem empréstimos a empresas que podem não se qualificar para financiamento por meio de uma instituição financeira tradicional devido a, por exemplo, uma pontuação de crédito baixa ou falta de garantia. Os CDFIs são regulamentados pelo Departamento do Tesouro dos EUA. Os dados mais recentes mostram que quase 75% das carteiras dos credores CDFI foram para atender famílias de baixa renda, comunidades de alta pobreza e populações carentes. A U.S. Small Business Administration lançou recentemente sua ferramenta Lender Match para ajudar as pequenas empresas a encontrar CDFIs.

4. Locação de ativos

Os dados mais recentes da Equipment Leasing and Finance Foundation mostram que o leasing é o método mais popular de financiamento de um ativo, antes de usar linhas de crédito ou empréstimos garantidos.

Os arrendamentos oferecem muitos benefícios em termos de manter o dinheiro na empresa - especialmente agora. Uma pesquisa de setembro da Equipment Leasing and Finance Foundation mostra que 91% das 75 empresas de financiamento de equipamentos entrevistadas ofereceram adiamento de pagamentos, incluindo extensões, modificações ou reestruturação.

Os proprietários de pequenas empresas devem estar atentos às mudanças nas regras contábeis para arrendamentos, incluindo que todos os arrendamentos precisam ir para o balanço patrimonial.

5. Seguro

Você está protegido caso um cliente seja ferido enquanto estiver em sua empresa, dado que The Hartford coloca a reclamação média de danos ao cliente ou danos materiais em US $ 30, 000?

A U.S. Small Business Administration lista seis tipos de seguro que uma pequena empresa deve considerar, dependendo da natureza de seu negócio:responsabilidade geral, responsabilidade do produto, responsabilidade profissional, propriedade comercial, seguro empresarial domiciliar e apólice do proprietário da empresa, que é essencialmente um pacote de produtos de seguros comuns para pequenas empresas.

As empresas também precisam de cobertura de automóveis comerciais para veículos comerciais e cobertura de compensação de trabalhadores, se tiverem funcionários. Como seguro saúde, Compensação de trabalhadores é uma área onde muitas pequenas empresas poderiam economizar:Especialistas dizem que 75% das empresas pagam a mais pelo seguro de compensação de seus funcionários.

Também recomendamos considerar um seguro de segurança cibernética para minimizar o risco associado a violações de dados ou ransomware.

Ter controle sobre todas as suas opções é fundamental se surgir um déficit de caixa. Pequenas empresas bem-sucedidas monitoram o fluxo de caixa, gerenciar impostos de forma proativa, mantenha-se atualizado sobre as opções alternativas de financiamento, aproveite o leasing de ativos e garanta que o negócio esteja protegido contra riscos.

-

Veja aqui por que você deve apoiar as empresas locais no sábado para pequenas empresas

Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não

-

O que é contabilidade?:um guia para pequenas empresas

Ainda não sabe o que é contabilidade? Explicaremos exatamente o que é contabilidade, forneceremos uma cartilha sobre o histórico da contabilidade e explicaremos por que é importante usar a contabilida

Artigos em Destaque

- Como a tecnologia financeira está criando oportunidades de crescimento para pequenas empresas

- Planejamento financeiro pessoal para pequenas empresas

- 15 Principais Métricas Financeiras e KPIs para Pequenas Empresas

- 19 principais índices financeiros de pequenas empresas a serem rastreados

- O que é o caixa pequeno?

- 5 problemas financeiros comuns que as pequenas empresas enfrentam

- Projeções financeiras para startups e pequenas empresas

- Um guia para previsão financeira para pequenas empresas

-

O que é dinheiro?

O que é dinheiro? p Em financeFinance OverviewFinance é definido como o fornecimento de financiamento e gestão de dinheiro para indivíduos, negócios, e governos. O sistema financeiro inclui a circulação de dinheiro, ge...

-

Sua pequena empresa precisa de um fundo de emergência,

Sua pequena empresa precisa de um fundo de emergência, Também O Bureau of Labor Statistics relata que aproximadamente um terço de todas as empresas falham nos primeiros dois anos. Metade do dobro em cinco anos. E das empresas que falham, uma pesquisa b...