Saldo inicial:um podcast para proprietários de pequenas empresas

Era uma vez (não muito tempo atrás) Jesse perguntou aos nossos ouvintes do podcast YNAB quantos de vocês estariam interessados em um podcast para proprietários de pequenas empresas sobre gerenciamento de dinheiro, e muitos de vocês estavam. Gosto muito.

Acho que o quantificador oficial seria “muito muito”, que é definitivamente uma unidade de medida real.

Vocês adoram podcasts e nós os amamos por isso.

E assim Balanço inicial , nasceu um podcast de negócios (e a mais nova adição à rede de podcasts YNAB).

Um podcast para pequenos empresários

Apesar do que possa parecer, o Beginning Balance não é apenas uma desculpa para Jesse se reunir com seu amigo de longa data e treinador financeiro de pequenas empresas, Mark Butler, para conversas francas sobre coisas que eles adoram falar de qualquer maneira, como dinheiro, negócios, e Quatro Regras da YNAB .

Quero dizer, essa parte parece ter funcionado bem, mas o objetivo do Beginning Balance é ajudar os proprietários de pequenas empresas - desde as menores empresas on-line e freelancers até empresas com centenas ou milhares de funcionários - a ganhar total controle de seu dinheiro.

Empresários e donos de empresas, estão prontos para conquistar seu fluxo de caixa, salvar sua sanidade e construir seus resultados? Bem, você está com sorte. Aqui está o que aprendemos sobre como administrar um negócio de sucesso no primeiro episódio do novo podcast Beginning Balance:

Uma nova visão da regra um

Muitos donos de empresas ficam surpresos e um pouco céticos sobre o uso de software de orçamento pessoal para gerenciar um orçamento de negócios, e entendemos, porque Jesse, o fundador da YNAB, o apresentador de podcast e um guru de orçamento legítimo, não era usando seu próprio programa para esse fim em primeiro lugar. Sim seriamente. Ele finalmente tinha algum dinheiro e não tinha ideia do que fazer com ele. Irônico, não é?

Então, quando o YNAB começou a ganhar dinheiro, ele verificava a conta bancária da empresa e sempre achava que não havia dinheiro suficiente para fazer nada - não importa quanto dinheiro houvesse.

Na época, ele sabia que a Regra Um do YNAB é dar um emprego a cada dólar (porque foi ele quem inventou isso). Mas quando esses dólares existiam apenas como saldo de conta corrente, o trabalho deles era murmurar suavemente:“Você está seguro” – e tudo bem, mas todos os gastos potenciais pareciam uma ameaça a essa sensação de segurança. YNAB tinha dinheiro, mas poderíamos comprar coisas? Difícil de dizer.

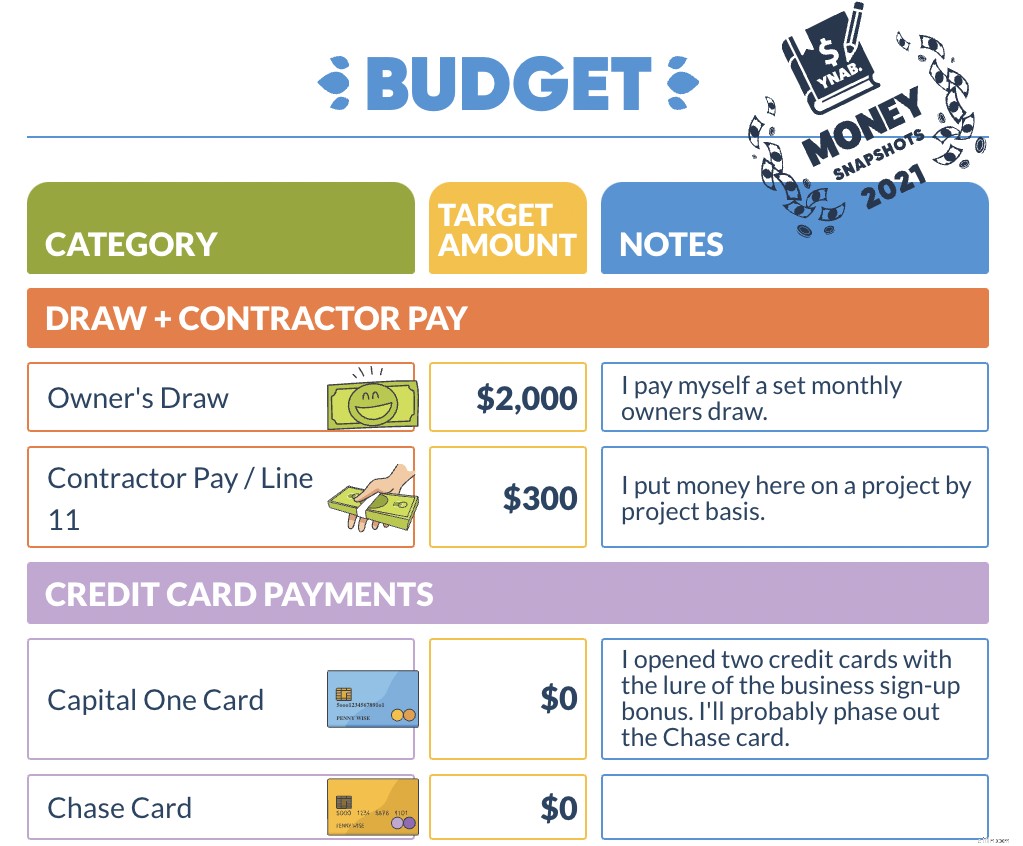

Quando ele se lembrou de que literalmente inventou todo um sistema para esse tipo de coisa, Jesse montou um orçamento de negócios no YNAB e começou a definir suas categorias e a financiá-las. Era como se o dinheiro do pesado saldo bancário fosse organizado em envelopes:o envelope do aluguel, o envelope da folha de pagamento, mas tudo isso estava organizado em uma visão digital limpa e organizada.

Os dólares que antes eram usados como saldo bancário foram promovidos e começaram a funcionar - alguns foram para a categoria de aluguel, outros para a conta de luz, alguns para a folha de pagamento... empregos.

E eis que, uma vez que esses dólares foram divididos em categorias, sobrou dinheiro e ele sabia que poderia pagar coisas.

Acontece que poder comprar coisas é muito mais divertido do que adivinhar se você pode ou não.

As emoções tornam a matemática ruim

Na tentativa de evitar riscos, Jesse estava perdendo oportunidades. Embora ele tivesse uma pilha de dinheiro servindo como seu guarda de segurança emocional, não estava apoiando o tipo de crescimento que poderia criar segurança real.

E é assim que a maioria das pessoas faz. Pode parecer loucura, mas mesmo os empreendedores de sucesso costumam ter medo de expandir seus negócios.

Afinal, há uma influência emocional do dinheiro, combinada com preconceito pessoal e uma capacidade limitada de fazer cálculos precisos de cabeça (mesmo que você seja super bom em matemática). Quando tentamos responder a uma pergunta simples:“Posso pagar isso?” nossa ansiedade aparece gritando:“ESTAMOS SEGUROS?” e não, não sentimos que podemos pagar alguma coisa. Mesmo que possamos. É tudo muito inútil.

Empregar seus dólares

Como Mark diz neste episódio, “simultaneamente, quero me sentir seguro com meu grande saldo bancário, mas também sinto que estou alocando dinheiro para o crescimento. Estou em uma briga constante entre esses dois.” Então, como encontramos o equilíbrio? Pelo hábito de alocar dinheiro de forma proativa e ponderada.

Basicamente, a Regra Um silencia aquela parte selvagem do seu cérebro que está sempre gritando:“ESTAMOS SEGUROS?” usando evidências para confirmar que você está, de fato, seguro. Isso libera espaço para o seu cérebro gritar sobre outras coisas, como aquela vez em que você respondeu com “você também!” quando o seu servidor lhe disse para desfrutar da sua refeição. Então, é um ganha-ganha, realmente.

Considere este exemplo da vida real:Mark tinha um cliente de negócios que estava perguntando se ela poderia pagar um novo funcionário. O novo funcionário custaria cerca de US $ 10.000 por mês. Mark propôs a criação de uma categoria de orçamento para “testar” o custo desse funcionário em potencial e financiá-lo pelos próximos 60 a 90 dias (mas ainda não está contratando). No final desse experimento, ela não apenas saberá se pode pagar o novo funcionário, mas também terá uma boa quantia de dinheiro economizada.

Custos de oportunidade

O maior benefício de dar a cada dólar um emprego no mundo dos negócios? Uma vez que todas as suas categorias são financiadas com dólares existentes, cada novo dólar se torna uma oportunidade - você pode gastá-lo como quiser, com a confiança de que está seguro para fazê-lo.

O pensamento de orçamento pode parecer que você está se privando de fazer o que deseja, quando, na realidade, a capacidade de tomar decisões baseadas em dados realmente permite e incentiva você a fazer escolhas mais inteligentes enquanto obtém uma experiência real (e não baseada no medo) pulso em sua saúde financeira.

Quando as possibilidades são baseadas na realidade do dinheiro, suas aspirações podem mudar de “quero uma ilha particular” (o que é legal, quem não quer?) tempo pensando em ilhas particulares” – o que é, francamente, um primeiro passo melhor para obter sua própria ilha particular. Eu penso. Não tenho certeza, pois não tenho um, mas parece certo.

Quando se trata disso, um orçamento é realmente uma lista de desejos que permite gastar sem estresse e é um orçamento que faz o trabalho de garantir que você esteja seguro, não um saldo bancário.

Então, passo um:crie um orçamento. Passo dois:dê um emprego a cada dólar. Terceiro passo:ilha privada??? Talvez descubramos no próximo episódio.

Assista ao podcast da YNAB para proprietários de pequenas empresas, Beginning Balance, às sextas-feiras na Apple ou Spotify, e se gostar do que ouve, não deixe de se inscrever, avaliar, comentar e compartilhar com um pequeno empresário que também queira ter controle total de seu dinheiro.

-

Um guia para pequenos empresários de contabilidade em 2022

A contabilidade de sua pequena empresa pode ser intimidante. Nós facilitamos para você, detalhando passo a passo, para que você possa começar hoje. Como proprietário de uma empresa, a ideia de fazer

-

Como contabilizar o patrimônio dos proprietários em seu balanço

Um balanço patrimonial é conhecido por listar os ativos e passivos de uma empresa, mas há um terceiro componente -- patrimônio do proprietário - isso não é entendido tão bem. Um balanço patrimonial é

Artigos em Destaque

- Empréstimos para pequenas empresas para mulheres

- Seguro para pequenas empresas:opções para pequenas empresas

- A sua pequena empresa está qualificada para uma política de proprietários de empresas?

- Pequena empresa - 3 maneiras de economizar em tecnologia

- Usos de pequenas empresas para orçamento de item de linha

- Planejamento de orçamento de publicidade para sua pequena empresa

- Comprometendo-se com um orçamento de caixa para sua pequena empresa

- Noções básicas de contabilidade para proprietários de pequenas empresas ou como evitar problemas

-

Wix 101:Um Tutorial Wix para Pequenos Negócios

Wix 101:Um Tutorial Wix para Pequenos Negócios Não tenha medo de começar a construir seu site com o Wix. Com este tutorial passo a passo, você estará pronto para o sucesso na criação de sites. Quando é hora de construir seu site com o Wix, pode p...

-

Um guia de pequenas empresas para o balancete

Um guia de pequenas empresas para o balancete Um balancete é projetado para garantir que os débitos e créditos em seu razão geral estejam equilibrados. Embora o software de contabilidade tenha reduzido a necessidade de um balancete, ele ainda pod...