Compreendendo a pontuação de crédito:o que é uma boa pontuação e por que ela é importante

Quer você lide principalmente com dinheiro ou adquira todos os cartões de crédito de lojas e companhias aéreas que lhe são oferecidos, sua pontuação de crédito provavelmente terá um grande impacto em sua vida.

Esse número indescritível de três dígitos resume suas habilidades de gerenciamento de dinheiro de uma forma organizada para qualquer pessoa que esteja tentando descobrir se deve emprestar, alugar ou conceder crédito a você. Isso pode fazer ou destruir seu desejo de comprar uma casa e pode custar ou economizar muito dinheiro em pagamentos de juros ao longo da vida.

Então isso levanta a questão:quando sua pontuação de crédito é boa o suficiente?

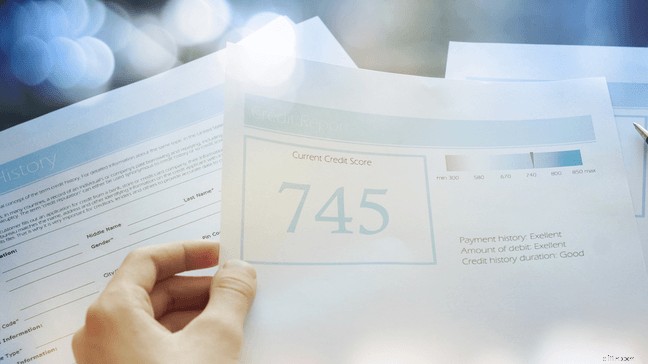

Na maioria dos modelos de pontuação de crédito, uma boa pontuação de crédito é qualquer coisa acima de 670. Tecnicamente, as pontuações de crédito são divididas em categorias, onde “bom” significa oficialmente uma pontuação entre 670 e 740 e 740+ é considerada “excelente”. As categorias típicas são assim:

Definir uma pontuação “boa” é complicado, porque os modelos de pontuação de crédito e a forma como os credores interpretam as informações variam.

Modelos de pontuação de crédito

Você tem mais de uma pontuação de crédito, apesar de gostarmos muito de falar sobre “sua pontuação de crédito”. Em vez disso, você tem um histórico de crédito baseado em como administrou suas finanças no passado, e muitas empresas usam suas próprias fórmulas matemáticas para calcular uma pontuação de crédito a partir dessas informações.

Observe que os modelos de pontuação de crédito não são a mesma coisa que as agências de crédito. As agências de crédito – dominadas pelas três grandes, Experian, Equifax e TransUnion – são as empresas que rastreiam o seu histórico de crédito.

Os modelos de pontuação usam as informações do seu histórico de crédito para calcular sua pontuação de crédito. Cada modelo inclui informações de forma diferente; todos eles estão tentando dar peso às informações mais importantes para determinar com mais precisão sua solvabilidade.

Os principais modelos de pontuação de crédito incluem:

Pontuação FICO

Esta é a pontuação de crédito mais antiga e é nela que cerca de 90% dos credores e credores ainda dependem. O modelo foi lançado pela Fair Isaac Corporation em 1958 e tem sido a marca preferida para uso geral desde 1989.

Você pode obter sua pontuação FICO gratuitamente em muitos bancos se for membro, ou pode obtê-la junto com monitoramento de crédito e proteção contra roubo de identidade do myFICO .

Uma boa pontuação FICO é considerada qualquer pontuação de 670 a 739. Uma pontuação de 740 a 799 seria muito boa, e uma pontuação de 800+ seria excepcional, de acordo com a Experian.

VantageScore

As três principais agências de crédito desenvolveram o VantageScore como concorrente do FICO em 2006, e evoluiu significativamente desde então. Originalmente, ele usava uma faixa de pontuação de crédito diferente da FICO, mas mudou para a faixa familiar de 300 a 850 em 2013 com o VantageScore 3.0.

O modelo atual, VantageScore 4.0, mantém essa faixa e inclui atualizações para dar peso diferente a diferentes tipos de dívida (como menor peso para dívida médica) e considera a utilização do crédito como uma tendência em vez de um instantâneo no tempo – ambas grandes diferenças em relação ao FICO.

Quando você obtém sua pontuação de crédito de um serviço como o Credit Karma , você verá seu VantageScore.

Embora os credores sejam mais propensos a usar o modelo FICO, essas informações pelo menos fornecem uma maneira de avaliar sua posição e como está progredindo – e é gratuito, o que pode não ser o acesso à sua pontuação FICO.

Um bom VantageScore é considerado qualquer pontuação de 661 a 780, segundo a Experian. Uma pontuação de 601 a 660 é razoável e de 781 a 850 é excelente.

Modelos específicos do setor

Ao longo da história, setores como credores hipotecários e revendedores de automóveis desenvolveram seus próprios modelos de pontuação que usam diferentes faixas de pontuação e pesam critérios de forma diferente do FICO ou VantageScore.

Desde o final da década de 1980, porém, a maioria dos setores, exceto seguros, migrou para a pontuação FICO, e damos muito menos atenção às especificidades desses outros modelos.

Se você solicitar crédito ou empréstimo a uma empresa que usa um modelo diferente, eles poderão atribuir a você uma pontuação entre 250 e 900. Pergunte qual modelo eles estão usando para ter certeza de que você está interpretando sua pontuação corretamente.

O que os credores consideram uma boa pontuação de crédito?

Independentemente da pontuação que usem, os credores e as empresas de cartão de crédito desejam ver uma pontuação de crédito que mostre que você pode reembolsar o dinheiro que lhe emprestaram no prazo. Como a maioria deles usa uma pontuação FICO, eles vão querer uma pontuação de crédito de 670 ou superior.

No entanto, os credores têm padrões variados. Alguns atendem a crédito ruim e podem aprovar mutuários com pontuações tão baixas quanto 620. Alguns oferecem vantagens mais caras e linhas de crédito enormes, por isso procuram mutuários com crédito excelente acima de 740.

A maioria das empresas privadas considera as pontuações de crédito abaixo de 620 como subprime, e você provavelmente terá problemas para obter crédito ou empréstimos não garantidos nessa categoria. Empréstimos apoiados pelo governo, como um empréstimo hipotecário da FHA ou um empréstimo do USDA, geralmente estão disponíveis para mutuários com pontuação de crédito tão baixa quanto 580.

Depois de conhecer sua pontuação de crédito, procure produtos financeiros desenvolvidos para preparar as pessoas em sua situação financeira para o sucesso.

Por que uma boa pontuação de crédito é importante para o seu dinheiro

Uma boa pontuação de crédito é uma forte medida da sua saúde financeira, mesmo que não seja o quadro completo. É uma maneira rápida, porém imperfeita, de avaliar sua capacidade de administrar dinheiro e cumprir as principais obrigações financeiras.

Sua pontuação de crédito entra em jogo ao longo de sua jornada financeira, incluindo:

Solicitar hipotecas e empréstimos

Os credores usam sua pontuação de crédito para determinar a taxa de juros e o valor do empréstimo quando você solicita uma hipoteca ou outro tipo de empréstimo. Quanto melhor for sua pontuação, normalmente, mais você poderá pedir emprestado e com uma taxa de juros mais baixa.

Embora as taxas de juro possam variar apenas alguns pontos percentuais, uma taxa mais baixa pode significar milhares de dólares de poupança ao longo da vida de um empréstimo, especialmente para empréstimos maiores, como hipotecas.

Obter novos cartões de crédito

Normalmente, você precisa de pelo menos uma boa pontuação de crédito para se qualificar para um cartão de crédito. Assim como acontece com os empréstimos, uma pontuação de crédito alta geralmente significa uma taxa de juros mais baixa.

As taxas de cartão de crédito variam muito, em 10% ou 20%, e uma taxa baixa pode ajudá-lo a economizar centenas de dólares por mês se você atrasar os pagamentos.

Abertura de novas contas bancárias

Os bancos podem realizar uma verificação de crédito suave quando você solicita uma conta. Sua pontuação de crédito normalmente não faz diferença, mas fatores como o histórico de pagamentos podem.

Mais frequentemente, os bancos usam um serviço chamado ChexSystems para verificar o histórico da sua conta bancária. Isso é principalmente para garantir que você não tenha o hábito de sacar contas a descoberto e ir embora. Outras marcas no seu relatório de crédito não são levadas em consideração nessa verificação.

Alugar uma casa

Quando você solicita o aluguel de um apartamento ou casa, a locadora pode realizar uma verificação de crédito suave para ver seu histórico de pagamentos. Eles não se importam especificamente com sua pontuação de crédito, mas como o histórico de pagamentos influencia fortemente sua pontuação, uma pontuação de crédito baixa pode ser um bom sinal de que você pode ter problemas para obter aprovação.

Nove maneiras de obter uma boa pontuação de crédito

A boa notícia é que, independentemente da situação do seu crédito em qualquer momento, você tem muito poder para obter uma boa pontuação de crédito. Sua pontuação de crédito é baseada em seu comportamento financeiro, portanto, mudar seu comportamento mudará sua pontuação.

Você apenas precisa saber quais comportamentos entram na contagem.

A ponderação pode variar entre os modelos, mas normalmente uma pontuação de crédito é composta por estes fatores, em ordem decrescente de importância:

- Histórico de pagamentos (35%) – Você paga dívidas dentro do prazo?

- Utilização de crédito (30%) – Quanto do seu crédito disponível – por ex. o limite do seu cartão de crédito – você usa de cada vez? A FICO analisa um instantâneo, enquanto o VantageScore analisa uma tendência ao longo do tempo.

- Idade de crédito (15%) – Há quanto tempo você usa crédito?

- Combinação de crédito (10%) – Você tem vários cartões de crédito e empréstimos ou seu uso de crédito está concentrado em uma área, como uma única hipoteca ou vários cartões de crédito?

- Novo crédito (10%) – Você solicitou recentemente vários cartões de crédito ou empréstimos?

Considerando esses fatores, siga estas etapas para aumentar ou melhorar sua pontuação de crédito.

1. Pague contas e empréstimos em dia

Não efetuar pagamentos de empréstimos existentes ou pagamentos com cartão de crédito dentro do prazo é um grande sinal de alerta para os credores de que você provavelmente não conseguirá pagar um empréstimo deles.

Fique por dentro dos pagamentos de dívidas existentes – mesmo se você estiver pagando dívidas já em cobrança. Esse histórico estável contribui muito para aumentar sua pontuação de crédito.

Se você não tiver contas de dívida existentes, poderá adicionar suas contas de serviços públicos, telefone e cabo ao seu relatório de crédito inscrevendo-se no Experian Boost™ , um serviço gratuito que monitora sua conta bancária em busca de atividades de pagamento de contas e as adiciona ao seu relatório de crédito Experian.

2. Não use todo o seu crédito disponível

Ter cartões de crédito ou uma linha de crédito aberta é útil para sua pontuação de crédito, mas você NÃO precisa usá-los para que sua pontuação seja beneficiada. Quanto menor for a sua utilização, melhor será a sua pontuação – 0% é o ideal! A regra é manter sua utilização abaixo de 30% no máximo.

A utilização de crédito leva em consideração todo o seu crédito disponível, portanto inclui o total de todos os seus cartões de crédito e limites de linha de crédito.

Isso significa que você pode facilmente reduzir sua utilização aumentando seu limite de crédito – seja solicitando um limite mais alto com um único credor ou abrindo um novo cartão de crédito.

Como isso influencia muito sua pontuação de crédito, abrir um cartão de crédito pode fazer maravilhas por sua pontuação de crédito.

3. Mantenha cartões de crédito antigos abertos

Na maioria dos casos, você se beneficiará ao manter os cartões de crédito abertos mesmo depois de parar de usá-los. Isso permite que sua idade de crédito aumente com o passar dos anos.

Você deve cancelar todos os cartões de crédito que não estiver usando, caso eles incluam taxas – ou se você simplesmente não resistir à tentação de usar o crédito disponível. Caso contrário, mantenha-os abertos e corte o cartão para manter a idade e a utilização do crédito saudáveis.

4. Use uma variedade de produtos

Um mix de crédito fraco pode ter um pequeno impacto na sua pontuação se o seu histórico de crédito mostrar apenas um cartão de crédito ou empréstimo, por exemplo. Para aumentar esse fator, tente abrir uma combinação de contas – como cartão de crédito, linha de crédito bancária e empréstimo de carro.

5. Distribua pedidos de novos créditos ou empréstimos

Você pode ficar tentado a abrir vários novos cartões de crédito este ano para aproveitar as vantagens dos bônus de inscrição do cartão de crédito (que podem valer várias centenas de dólares ou mais!) Ou talvez você apenas queira aumentar seu limite de crédito.

Isso pode ser uma jogada inteligente – mas não faça tudo de uma vez.

Cada solicitação de novo crédito (uma consulta de crédito difícil) afeta seu histórico de crédito e pode afetar sua pontuação. Se você abrir cinco cartões de crédito em apenas algumas semanas, isso pode significar que sua pontuação não será tão boa quanto poderia ser no quinto, o que significa juros mais altos.

O mesmo se aplica ao pedido de hipoteca. Não solicite crédito ou empréstimos alguns meses antes de solicitar uma hipoteca, para que sua pontuação tenha tempo para se recuperar de qualquer impacto.

6. Fique de olho na sua pontuação de crédito e nos relatórios

Verificar sua pontuação de crédito antes de solicitar crédito ou empréstimos é uma maneira simples de evitar vários erros em seu relatório. Quando você sabe onde está, pode tomar medidas para melhorar sua pontuação antes de se inscrever, em vez de correr o risco de ser negado.

Inscrever-se em um serviço como o CreditWise da Capital One permite que você veja sua pontuação de crédito a qualquer momento e monitore seu relatório de crédito. Você receberá uma notificação sempre que algo mudar em seu relatório de crédito, para contestar rapidamente os erros e manter sua pontuação em ordem.

7. Abra um cartão de crédito seguro

Sem uma pontuação de crédito, você não pode se qualificar para a maioria dos cartões de crédito. Mas geralmente você pode se qualificar para um cartão de crédito seguro, que oferece um limite baixo em troca de um depósito reembolsável.

Um cartão seguro permite criar um histórico de crédito, dando acesso a crédito que você pode usar e reembolsar. Você torna tudo menos arriscado para a empresa ao fazer um depósito, que geralmente é igual ao seu limite de crédito.

A maioria dos cartões de crédito garantidos estabelece um período após o qual você receberá seu depósito de volta e poderá ser elegível para um aumento em seu limite de crédito. Se você mantiver seus gastos baixos, esse limite aumentado poderá ajudar ainda mais sua pontuação de crédito.

8. Torne-se um usuário autorizado

Você pode construir um histórico de crédito apenas adicionando seu nome ao cartão de crédito de outra pessoa. Isso é semelhante a se tornar co-titular de uma conta bancária – você recebe um cartão em seu nome e acesso à linha de crédito.

Tornar-se um usuário autorizado de alguém com uso responsável de crédito ajuda você a gerar crédito, porque esse mesmo uso é refletido em seu relatório de crédito. Você nem precisa usar o cartão de crédito para que isso afete sua pontuação.

9. Faça um empréstimo para construção de crédito

Os empréstimos para construção de crédito são projetados especificamente para pessoas sem histórico de crédito. Embora sejam chamados de “empréstimos”, você nunca recebe realmente o dinheiro.

Em vez disso, o credor – geralmente um banco ou cooperativa de crédito – reserva uma pequena quantia, cerca de US$ 500 ou US$ 1.000, em uma conta poupança bloqueada. Ou você pode garantir o empréstimo investindo você mesmo o dinheiro.

Você paga o empréstimo com juros e tem acesso ao dinheiro no final do período de reembolso. Isso pode levar um ou dois anos, o que, para um empréstimo tão pequeno, significa pagamentos mensais pequenos e administráveis.

O que não afeta sua pontuação de crédito?

Sua pontuação de crédito não leva em conta tudo que pode afetar a forma como você administra o dinheiro. Também não inclui todos os movimentos que você faz com o dinheiro, o que muitas vezes é frustrante para os mutuários que, digamos, sempre pagaram o aluguel e as contas em dia, mas nunca tiveram um cartão de crédito.

Alguns factores, no entanto, são deixados de fora para proteger os mutuários da discriminação directa ou de decisões de crédito que de outra forma são tomadas com base em estatísticas que não estão relacionadas com o seu comportamento financeiro pessoal.

Esses fatores não afetar sua pontuação de crédito:

- Características protegidas por lei. Ao abrigo da Lei de Oportunidades Iguais de Crédito de 1974 (ECOA), os credores não podem considerar “raça, cor, religião, origem nacional, sexo ou estado civil” para tomar decisões de crédito, pelo que os modelos de pontuação não utilizam estes factores. Os credores podem solicitar essas informações para seus próprios registros, mas não podem usá-las para tomar decisões.

- Idade. Embora as pontuações de crédito tendam a ser mais baixas, em média, quando você é mais jovem, sua idade não é um fator para calcular sua pontuação.

- Obter assistência pública. A ECOA também proíbe decisões de crédito com base no fato de você receber ou não assistência pública.

- Status ou histórico profissional. Os credores provavelmente solicitarão e considerarão sua situação profissional em sua inscrição, mas isso não afetará sua pontuação de crédito.

- Renda, patrimônio líquido ou ativos. Sua renda não afeta sua pontuação de crédito, mas os credores provavelmente a usarão para tomar decisões de crédito porque ela tem um grande impacto na sua capacidade de pagar dívidas.

- Residência. O local onde você mora nos EUA não afeta sua pontuação de crédito. No entanto, se você sair do país, sua pontuação de crédito baseada nos EUA se tornará obsoleta em outros países, que usam seus próprios sistemas de pontuação de crédito.

- Consultas simples. Também chamadas de “soft pull” ou “soft credit check”, essas são as verificações que empregadores, empresas de leasing e bancos às vezes fazem para dar uma olhada em seu histórico de crédito sem deixar marcas em seu relatório de crédito. Uma consulta só afetará sua pontuação e relatório de crédito se você estiver solicitando um novo crédito (por exemplo, solicitando um novo cartão ou empréstimo).

- Verificar sua pontuação ou relatório de crédito. Solicitar seu relatório de crédito anual gratuito via AnnualCreditReport.com e verificar sua pontuação de crédito por meio de um serviço como CreditKarma, myFICO ou CreditWise é diferente de uma consulta rígida ou suave e não afeta sua pontuação ou histórico de crédito.

- Pagamentos de aluguel. Para muitos de nós, pagar o aluguel em dia é a primeira grande demonstração de responsabilidade financeira. Portanto, é meio chato solicitar seu primeiro cartão de crédito - ou refinanciamento de empréstimo estudantil - e aprender que esse tipo específico de adulto não ajuda você a construir crédito.

- Atividade bancária . Os modelos de pontuação de crédito não incluem informações de contas de débito ou depósito, como contas correntes, de poupança e do mercado monetário. Mas a sua atividade bancária pode ser uma grande demonstração da sua capacidade creditícia, por isso a FICO está trabalhando para mudar isso para aumentar o acesso ao crédito.

Resumo

Compreender sua pontuação de crédito é uma das etapas mais importantes que você pode realizar para sua saúde financeira. Uma boa pontuação de crédito é fundamental para muitas movimentações financeiras importantes que você fará ao longo da vida. E sua pontuação de crédito é um indicador rápido e fácil que pode orientar suas decisões financeiras.

Mais para você

-

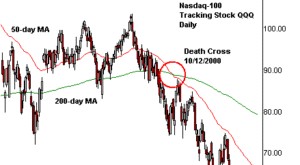

O que é uma Cruz da Morte?

A cruz da morte é um padrão de gráfico. Análise técnica - um guia para iniciantes. A análise técnica é uma forma de avaliação de investimento que analisa os preços passados para prever a ação futura

-

Compra na margem:aqui está o que isso significa e como funciona

p Se você investir $ 10, 000 em um bom estoque e obter um retorno de 20 por cento, você ganhará $ 2, 000. Mas e se você pudesse ter emprestado mais $ 10, 000 para comprar mais ações e dobrar seus lucr

Artigos em Destaque

- Empréstimos pessoais rápidos:6 melhores credores para dinheiro rápido

- 5 razões para evitar o financiamento da concessionária de automóveis

- Dinheiro disponível para serviço da dívida (CADS)

- Revisão forte de crédito:é um construtor de crédito confiável?

- 8 prioridades de bem-estar financeiro aos 40 anos

- Compreendendo o ciclo de vida de salário em salário:causas e soluções

- Melhores empresas que contratam idosos:trabalho significativo após os 60 anos

- Compreendendo seu relatório de crédito:como obtê-lo e interpretá-lo

-

Como os bancos ganham dinheiro?

Como os bancos ganham dinheiro? Os bancos diversificados ganham dinheiro de várias maneiras diferentes; Contudo, no centro, bancos são considerados credoresLenderU um credor é definido como uma empresa ou instituição financeira que ...

-

O que é uma Política de Taxa de Pagamento de Dividendo Constante?

O que é uma Política de Taxa de Pagamento de Dividendo Constante? p Uma política de relação de distribuição de dividendos constante é uma política de dividendos em que a porcentagem dos lucros pagos na forma de dividendos é mantida constante. Em outras palavras, uma...