Refinanciamento de hipoteca:é a medida financeira certa para você?

(Esta página pode conter links afiliados e podemos ganhar taxas por compras qualificadas sem nenhum custo adicional para você. Consulte nossa Divulgação para obter mais informações.)

Refinanciar o seu empréstimo à habitação pode poupar-lhe muito dinheiro.

Mas, dependendo da sua situação, o custo do refinanciamento pode significar que você acabará gastando mais no longo prazo.

Então, quando você deve refinanciar sua casa?

Isso depende de vários fatores. A melhor coisa que você pode fazer é calcular os números e fazer sua lição de casa para ter certeza de que é a melhor decisão financeira para você.

O que significa refinanciar sua hipoteca?

O refinanciamento é muito parecido com comprar sua própria casa… de novo.

Isso significa que você paga o empréstimo hipotecário existente com um novo empréstimo hipotecário para substituir o empréstimo original.

Quando pode fazer sentido refinanciar?

Quando as taxas de hipoteca caem

Quando as taxas de hipoteca caem abaixo da taxa de juros atual do seu empréstimo hipotecário, você pode considerar o refinanciamento para ver se consegue economizar dinheiro.

Ao reduzir sua taxa de juros, você pode reduzir seu pagamento mensal. Ou você pode refinanciar com um empréstimo de prazo mais curto.

Quando você refinancia com um prazo mais curto, digamos, uma hipoteca de 15 anos em vez de uma hipoteca de 30 anos, seu pagamento não será tão baixo, mas você economiza mais em juros de longo prazo. E pague sua hipoteca mais rápido.

Quando vale a pena a diferença nas taxas de juros?

Bem, isso depende. Uma antiga regra dizia que se a taxa de juros for 1-2% menor que a taxa atual, pode fazer sentido refinanciar. (Mas há mais a considerar do que a diferença na taxa de juros.)

O quanto uma taxa de juros mais baixa afeta seu pagamento é relativo ao valor que você deve.

Quanto mais você pediu emprestado (e quanto maior for a sua taxa de juros), maior será o impacto que uma redução da taxa de juros terá no seu pagamento.

Por exemplo, em uma hipoteca de US$ 500.000 com uma taxa de juros de 5% (prazo de 30 anos), uma redução de 1% na taxa significa uma economia de US$ 297/mês . Mas em uma hipoteca de US$ 150.000 com uma taxa de juros de 5%, uma redução de 1% na taxa significa uma economia de US$ 89/mês .

Você não deve decidir refinanciar apenas com uma taxa de juros reduzida. Você também precisa levar em consideração os custos de fechamento do refinanciamento do empréstimo e os custos/economias ao longo de toda a vida do empréstimo.

Quando você deseja converter uma hipoteca de taxa ajustável (ARM) em uma hipoteca de taxa fixa

As hipotecas com taxa ajustável (ARM) têm uma taxa de juros inicial por um período fixo (geralmente 5 ou 7 anos). Após esse período, a taxa de juros oscila para cima ou para baixo, dependendo do índice ao qual está vinculada.

Se você tiver uma hipoteca ARM, talvez queira refinanciar para obter uma hipoteca de taxa fixa. Dessa forma, sua taxa de juros permanece a mesma durante toda a vida do empréstimo (e você não ficará preso a uma taxa de juros mais alta posteriormente).

Pode ser tentador refinanciar de uma hipoteca de taxa fixa para uma ARM quando as taxas de juros estão caindo – para reduzir sua taxa de juros e seu pagamento.

A única ocasião em que isso pode ser benéfico é se você planeja vender sua casa dentro do período inicial de taxa fixa do empréstimo ARM. Esta é uma jogada arriscada para a maioria das pessoas, uma vez que a taxa de juro flutua – e é impossível prever o futuro.

Quando o valor da sua casa aumenta

Quando o valor da sua casa aumenta, o seu patrimônio aumenta. O patrimônio líquido é a diferença entre o que você deve no empréstimo à habitação e o valor de mercado da sua casa.

Existem alguns motivos para refinanciar quando você tem mais patrimônio líquido em sua casa:

- Livre-se do seguro hipotecário privado (PMI) . Muitos programas de empréstimo exigem que os mutuários paguem o PMI se tiverem menos de 20% de entrada. Se o valor de mercado da sua casa aumentar e a diferença entre o valor da sua casa e o que você deve for de 20% ou mais – você desejará remover o PMI. Pode fazer sentido refinanciar para que você não precise pagar pelo PMI (se não puder cancelar o PMI do seu empréstimo existente).

- Refinanciamento de saque . É quando você contrai um novo empréstimo por um valor superior ao que deve atualmente em sua casa. Você então recebe a diferença em dinheiro para pagar uma grande compra ou saldar dívidas com juros mais altos. Se você estiver pedindo mais empréstimos em sua hipoteca para pagar um cartão de crédito, o risco mais significativo é que, se você não conseguir fazer os pagamentos, poderá perder sua casa.

Também é essencial calcular os números. Faz sentido você pagar os juros sobre o valor extra por mais 30 anos? Pode acabar custando mais juros por causa do longo prazo.

Quando sua saúde financeira melhora

Sua pontuação e histórico de crédito avaliam sua saúde financeira. Os credores usam essas informações para determinar o risco ao emprestar dinheiro a você.

Sua pontuação de crédito afeta sua taxa de juros. Se o seu crédito melhorou significativamente desde que você obteve o empréstimo hipotecário, você poderá refinanciar e obter uma taxa de juros mais baixa.

Quando você está passando por dificuldades financeiras

Se você está lutando para cumprir suas obrigações hipotecárias, mas tem bom crédito e patrimônio líquido em sua casa, refinanciar seu empréstimo pode fazer sentido.

Ao garantir uma taxa de juros mais baixa ou obter uma hipoteca de longo prazo, você poderá reduzir seus pagamentos a um nível mais administrável.

Os custos do refinanciamento

Existem custos de fechamento para refinanciar uma hipoteca. Geralmente, os mutuários podem esperar gastar 2-3% do saldo principal do empréstimo. Isso pode somar!

Descubra quais custos você será responsável antes de decidir se deseja refinanciar seu empréstimo. Peça detalhes específicos ao seu credor.

Seus custos de fechamento podem incluir:

- Taxa de inscrição

- Taxas de documentos

- Taxa de avaliação

- Taxas de garantia

- Taxas de título

- Honorários advocatícios

- Taxas de gravação

- Taxa de originação

- Pontos (opcional – para reduzir ainda mais a taxa de juros)

E quanto ao refinanciamento “sem custo de fechamento” oferecido por alguns credores?

Quanto mais você economizar em custos, melhor. Alguns programas de empréstimo oferecem isenção de algumas taxas do credor. Mas esteja ciente de que alguns credores compensam isso com taxas de juros mais altas ou transferindo os custos para o saldo principal do empréstimo.

Embora pareça que você economizará dinheiro, às vezes você acaba pagando mais no longo prazo. Certifique-se de conhecer os detalhes do empréstimo.

Você deve refinanciar sua casa?

Se o refinanciamento é adequado para você depende da rapidez com que deseja pagar sua hipoteca, das economias potenciais, de quanto tempo planeja permanecer em sua casa e de outras circunstâncias individuais que podem afetar os benefícios do refinanciamento.

Calcule seu ponto de equilíbrio e seus custos/economias ao longo da vida do empréstimo para tomar a decisão mais informada.

Descubra quando você atingirá o ponto de equilíbrio. Em que ponto os custos de refinanciamento são compensados? O ponto de equilíbrio é o total dos custos de fechamento dividido pela economia mensal.

Por exemplo, se você pagar US$ 3.500 em custos de fechamento e estiver economizando US$ 150/mês em seus pagamentos, seria assim:

Custos de $ 3.500 ÷ Economia mensal de $ 150 =23,3 meses até atingir o ponto de equilíbrio

Calcule a economia total ao longo da vida do empréstimo (se houver). Às vezes, recomeçar com um novo empréstimo de 30 anos acabará custando mais dinheiro a longo prazo.

Compare sua hipoteca atual com um cenário de refinanciamento para ver qual é a diferença ao longo da vida do empréstimo. (Use uma calculadora de hipoteca para fazer os cálculos.)

Por exemplo, digamos que você ainda tenha 20 anos de sua hipoteca atual, mas esteja pensando em refinanciar um novo empréstimo de 30 anos. São mais 30 anos pagando juros, mesmo que seja com taxas de juros e pagamentos mais baixos.

O refinanciamento faz mais sentido no início da vida do empréstimo. Ao refinanciar posteriormente, você paga mais pela sua casa, em juros, ao longo da vida do empréstimo.

Você acha que o refinanciamento é ideal para você?

Se você decidiu que o refinanciamento pode ser adequado para você, aqui estão algumas dicas:

- Credores de lojas (não presuma que seu credor atual será o melhor negócio).

- Compare maçãs com maçãs . Se um credor anunciar uma taxa super baixa ou zero custo de fechamento, investigue e veja por quê. Talvez eles estejam cobrando por pontos ou talvez transferindo os custos de fechamento para o novo empréstimo.

- Conheça sua pontuação de crédito .

- Faça pesquisas de mercado sobre o valor da sua casa (verifique Zillow ou fale com um corretor de imóveis).

- Não abra novas linhas de crédito ou adicione aos seus saldos atuais.

- Decida se vale a pena para você investir tempo e esforço para refinanciar.

Quais são as alternativas para refinanciar sua casa?

Reformulação da hipoteca

A reformulação é diferente do refinanciamento. Com uma reformulação da hipoteca, você mantém seu credor e empréstimo hipotecário atuais. Uma reformulação só funciona se você estiver adiantado no empréstimo (fez pagamentos extras).

Com uma reformulação da hipoteca, o credor concorda em manter os termos do empréstimo original, mas recalcula um novo pagamento com base no saldo inferior do empréstimo. Esta é uma ótima maneira de reduzir seu pagamento, mas não é uma opção em todos os programas de empréstimo. Verifique com seu credor se você se qualifica.

Modificação de hipoteca

Modificações de hipoteca são feitas para evitar a execução hipotecária. Você pode se qualificar para uma modificação da hipoteca se estiver submerso em seu empréstimo hipotecário (deve mais do que o valor da sua casa) ou se estiver passando por dificuldades financeiras.

Seu credor pode concordar em alterar uma variável de seu empréstimo atual para tornar o pagamento mais acessível para você. Converse com seu credor para ver se você se qualifica.

Considerações finais sobre o refinanciamento de sua hipoteca

Embora você possa ouvir no noticiário ou de um amigo no trabalho que agora é a hora de refinanciar sua hipoteca, há muitos fatores a serem considerados.

Reserve um tempo para fazer as contas e pensar nos planos para o seu futuro – incluindo a possibilidade de vender a sua casa antes de compensar os custos associados ao refinanciamento.

Algumas pessoas que refinanciam economizam dezenas de milhares de dólares em juros ou cortam anos no pagamento da hipoteca. Quando você refinancia no momento certo – e pelos motivos certos – você certamente será recompensado pelo esforço que fez no refinanciamento da hipoteca de sua casa.

Artigo escrito por Amanda

Mulheres que ganham dinheiro

Amy Blacklock e Vicki Cook cofundaram a Women Who Money em março de 2018 para fornecer informações úteis sobre finanças pessoais, carreira e tópicos de empreendedorismo para que você possa administrar seu dinheiro com confiança, aumentar seu patrimônio líquido, melhorar sua saúde financeira geral e, eventualmente, alcançar independência financeira.

-

Como promover cartões de crédito

Os cartões de crédito podem ser promovidos a partir de um site afiliado. Os cartões de crédito são um método popular que as pessoas usam para pagar por itens que não têm dinheiro para comprar. Inscre

-

Ganhe mais de US $ 1.000 com esta agitação lateral gratuita para começar

Se você gosta de escrever, você pode ganhe mais de US$ 1.000 por mês com um trabalho de redação freelancer. Muitas pessoas estão começando ou estão pensando em fazê-lo. Um estudo recente conduzido pe

Artigos em Destaque

- Superando bloqueios financeiros:identifique e liberte-se de crenças limitantes

- O que é um arrendamento operacional?

- Como lidar com o estresse financeiro (e se sentir melhor)

- Como Obter Empréstimos Bancários Quando Você Tem Crédito Insuficiente

- Visão geral do NIBP (novo programa de emissão de títulos)

- Comparando os diferentes tipos de empréstimos militares

- Você deve fazer uma transferência de saldo?

- Uma taxa de juros negativa ou de 0% significa que você deve refinanciar?

-

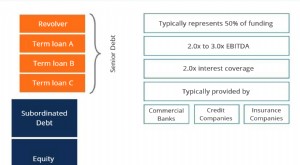

O que é dívida sênior e subordinada?

O que é dívida sênior e subordinada? Dívida sênior e subordinada refere-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidaçãoValor de liquidaçãoValor de liquidação é uma estimativa do valor final que será receb...

-

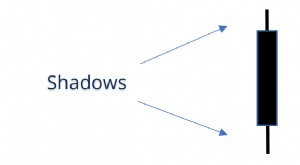

O que é Shadow (Candlestick Wick)?

O que é Shadow (Candlestick Wick)? No mundo das finanças e gráficos, uma sombra é uma linha que compõe o pavio de um padrão de vela - a parte da vela que representa a ação do preço fora do corpo da vela formada pelos preços de abertura...