A crise das pensões em França:injustiça geracional e desafios económicos

Antes de se demitir do seu mandato de nove meses como primeiro-ministro francês, François Bayrou afirmou que se a França não conseguisse reduzir o seu défice público, os jovens pagariam o preço “em prol do conforto dos boomers”.

Esta avaliação contundente atingiu o cerne da actual realidade económica de França. Porque por trás do crescente défice orçamental do país existe uma história de injustiça geracional. E é pouco provável que aqueles que criaram o problema paguem pela sua solução.

O cerne desse problema é que, durante décadas, o governo francês gastou muito mais do que ganha. Neste momento, está a contrair empréstimos de cerca de 6% do PIB por ano. Com o tempo, estes empréstimos foram aumentando, pelo que a dívida pública total ascende agora a 3,3 biliões de euros (2,8 biliões de libras), equivalente a 114% do PIB.

Em contrapartida, a dívida pública do Reino Unido ronda os 101% do PIB e a média da UE é de 81%. (Existem casos extremos como o Japão, onde o número é de 250%.)

Como Bayrou deixou claro, o défice francês é principalmente um problema dos boomers, uma vez que subsidiou privilégios para uma geração muito sortuda. As pessoas nascidas na década de 1950 pagaram geralmente apenas uma pequena proporção dos seus salários para financiar pensões generosas e votaram pela redução da idade de reforma.

As despesas com pensões públicas representam agora um quarto do orçamento francês, com o pagamento médio a rondar os 1.500 euros por mês (1.300 libras, em comparação com cerca de 1.000 libras no Reino Unido). Mas 1,7% dos reformados franceses recebem mais de 4.500 euros por mês, e um antigo executivo sénior poderia receber mais de 100.000 euros todos os anos do governo.

Isto significa que enquanto as pensões públicas no Reino Unido custam cerca de 5% do PIB, em França são quase 14%. Uma idade de reforma antecipada e uma esperança de vida mais longa significam que um trabalhador francês que se reforma agora pode esperar desfrutar de cerca de 25 anos de reforma, em comparação com 21 no Reino Unido ou 20 nos EUA.

O impacto económico desta situação é profundo. Em média, as pessoas actualmente reformadas em França recebem um fundo de pensão que contém o dobro da sua própria contribuição – muito mais do que as gerações futuras podem esperar receber.

Assim, no geral, os reformados franceses de hoje estão muito bem.

Por enquanto, a dívida continua administrável. A França contrai actualmente empréstimos a uma taxa muito mais barata do que os 12% que Portugal ou a Irlanda tiveram de pagar durante a crise da zona euro.

O problema é que as novas dívidas contraídas pela França estão a tornar-se mais caras. À medida que as agências de notação reavaliam a dívida francesa, é provável que o custo aumente ainda mais.

E tal como a proverbial rã em água a ferver gradualmente, a França poderá não perceber que a sua capacidade de sustentar as suas finanças públicas está a mudar até que seja demasiado tarde.

França x Reino Unido

A situação é diferente dos desafios económicos que o Reino Unido enfrenta, que enfrenta custos crescentes para financiar a sua própria dívida e é muito mais dependente do investimento internacional do que a França.

A França tende a não depender de investimentos e empréstimos do resto do mundo como o Reino Unido, e é capaz de contrair empréstimos junto dos aforradores franceses e do Banco Central Europeu. Faz também parte da zona euro, onde esse mesmo banco está empenhado em fazer “tudo o que for preciso” para preservar o euro. Isto protege eficazmente os países membros de investidores estrangeiros que apostam na sua falência.

Mas só porque as dívidas de França são diferentes não significa que não tenham de ser geridas. Para ser sustentável, não se pode permitir que a dívida pública continue a aumentar em percentagem do PIB.

Se isso acontecer, o simples pagamento dos juros da dívida torna-se incomportável. Para evitar o incumprimento, a França teria então de pedir a ajuda do Banco Central Europeu e aceitar as reformas impostas por outros países europeus, tal como a Grécia e a República da Irlanda tiveram de cortar benefícios e aumentar os impostos em troca de resgates durante a crise da dívida da Zona Euro.

O presidente francês Emmanuel Macron com seu novo primeiro-ministro, Sebastien Lecornu. EPA/MOHAMMED BADRA/PISCINA

E, em última análise, não haverá solução para os problemas financeiros de França sem falar sobre – e alterar – as pensões. A actual injustiça geracional é tão gritante que os governos subsequentes usam truques contabilísticos complexos para tentar lidar com ela.

Quase 10% do orçamento das escolas, por exemplo, é desviado para preencher lacunas em todo o sistema de pensões do sector público. Mas este tipo de lacunas não será suficiente a longo prazo.

Eventualmente, será inevitável congelar ou reduzir as pensões e passar para um sistema mais barato. O governo de Bayrou caiu ao tentar fazer isso. Não conseguiu construir as coligações necessárias para governar um país tão dividido. Mas pode acabar conseguindo transmitir uma mensagem.

E essa mensagem é que o futuro fiscal da França depende do confronto com os privilégios daqueles que criaram o problema. A questão não é se este acerto de contas ocorrerá, mas se ocorrerá através de uma escolha política ou de uma necessidade económica. Este último seria muito mais prejudicial para as gerações mais jovens da França.

-

![Custos e taxas do seguro automóvel raiz | [Ano]](https://www.etffin.com/article/uploadfiles/202605/2026051222533234.jpg)

Custos e taxas do seguro automóvel raiz | [Ano]

Escolher uma seguradora de automóveis pode ser um desafio. Se você está considerando o Root, revisar suas taxas ajudará a determinar se ele é adequado para suas necessidades. No entanto, recomendamos

-

Afiançado em suas resoluções de ano novo de 2021? Como ficar com eles em 2022

Você pode ter lutado para atingir seus objetivos no passado. Veja como evitar uma repetição. Pontos-chave É uma prática comum definir metas financeiras no início de um novo ano. Essas dicas, como o

Artigos em Destaque

- Melhores alternativas para Dave:aplicativos de adiantamento de dinheiro e ferramentas de orçamento

- Melhores cartões de crédito para construir crédito

- Plano de redução da dívida de 5 dias:saldar

- Prós e contras dos empréstimos permanentes para construção

- Você deve emprestar dinheiro para a família ou amigos?

- Crédito comercial

- Tempo de imposto:seu dicionário de impostos simplesmente explicado

- Melhores primeiros cartões de crédito para jovens adultos em 2021

-

Avaliando despesas mensais recorrentes:o que vale a pena?

Avaliando despesas mensais recorrentes:o que vale a pena? Encontrei alguns amigos em um restaurante local na segunda à noite. Enquanto conversávamos, nos pegamos ouvindo a música que tocava no rádio. Por mais de uma hora, ótimas músicas seguiram ótimas músic...

-

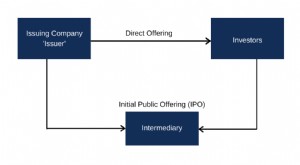

O que é uma oferta direta?

O que é uma oferta direta? Uma oferta direta às vezes é chamada de colocação direta. É uma modalidade de oferta que permite ao emissor vender seus títulos diretamente ao investidor, sem a utilização de intermediário, como um ba...