Como você sabe qual banco é o melhor para refinanciamento?

Flash de volta à aula de inglês do ensino médio:foi ninguém menos que Geoffrey Chaucer quem primeiro cunhou a frase de que todas as coisas boas devem chegar ao fim. Quer se trate de férias longas e relaxantes, ou apenas uma venda de sua marca favorita de café no supermercado, as vantagens da vida não duram para sempre. Em 2022, provavelmente nos despediremos das taxas de juros historicamente baixas desfrutadas por quem fez um empréstimo recentemente.

O Fed (formalmente conhecido como Federal Reserve) em suas próximas reuniões provavelmente aumentará a taxa básica de juros, que determina a taxa de juros que outros credores definem para suas taxas. Quando isso acontece, você pode esperar que qualquer taxa de juros variável aumente, seja seu credor atual um banco, uma cooperativa de crédito, uma empresa de cartão de crédito ou um credor hipotecário.

Resumindo:você pagará mais pelo dinheiro emprestado.

Anime-se - há boas notícias em meio a todos os blahs econômicos. Você ainda tem uma janela de tempo para bloquear essas taxas baixas refinanciando qualquer dívida que dependa de uma taxa variável ou quaisquer empréstimos originados há mais de dois anos, quando as taxas eram menos atraentes do que são agora. Sim, isso pode soar como um monte de lição de casa para adultos, mas entender onde você pode começar a garantir uma taxa fixa que você pode manter depois que essas taxas começarem a subir pode ajudá-lo a evitar que essa coisa boa chegue ao fim.

Escolhendo um credor de refinanciamento

Se você pesquisar "refinanciar" no Google, provavelmente receberá mais anúncios do que fatos. Depende muito do tipo de credor que você está procurando:megabancos, credores on-line, lugares como uma cooperativa de crédito ou até neobancos como o Chime, todos mostram seu empréstimo de refinanciamento brilhante na sua frente para chamar sua atenção. Como e por onde você começa?

Seu instinto provavelmente está lhe dizendo para encontrar a menor taxa de juros. Sua vida diária de agendas e compromissos familiares provavelmente está pedindo que você encontre qualquer lugar onde seu empréstimo seja processado rapidamente e com a menor quantidade de papelada. Sim, você quer ter certeza de obter essas taxas baixas e ninguém quer mais papelada do que o necessário, mas há muitos fatores e opções a serem considerados ao refinanciar. Levar seu tempo em vez de escolher as ofertas de refinanciamento de empréstimos rápidos e sujos que você encontrará nos anúncios de pesquisa paga provavelmente economizará dinheiro no futuro.

Por que não começar com o Fed – afinal, é aí que começa a taxa básica de juros. O Fed oferece um Guia do Consumidor para Refinanciamento de Hipoteca, mas muitos dos princípios se aplicam a dívidas pessoais, incluindo empréstimos de veículos, dívidas de empréstimos estudantis e hipotecas de sua casa. Compreender o processo pode alertá-lo para perguntas que você não pensou em fazer.

Acima de tudo, é útil saber que você está basicamente trocando seu empréstimo atual, seja uma hipoteca ou um empréstimo da sua empresa de cartão de crédito, por um novo empréstimo. Qualquer instituição financeira que entrega seu dinheiro a você pela taxa mais atraente vai querer ter certeza de alguns detalhes sobre você e sua capacidade de pagar suas dívidas.

Por onde começar sua pesquisa

Vamos começar onde você já deposita. Entre em contato com seu credor e descubra sua taxa de hipoteca atual, taxa de refinanciamento automático ou taxa de juros de empréstimo pessoal. Como você é um cliente existente, seu banco ou cooperativa de crédito atual pode estar mais inclinado a trabalhar com você tanto na taxa de juros quanto no processo geral de empréstimo. Eles podem ver seus depósitos diretos e fazer um "soft pull" de seu crédito - uma prévia que não afeta sua pontuação de crédito. Eles podem até já conhecer sua pontuação de crédito e podem estar dispostos a renunciar às taxas de refinanciamento para manter seu negócio de empréstimo.

Se você acha que terá muitas dúvidas ao longo do caminho, pode ser vantajoso fazer parceria com uma instituição financeira onde você terá um agente de crédito dedicado. Com bancos maiores e neobanks, você pode ser atribuído a uma equipe ou até mesmo a um número de telefone geral de suporte ao cliente. Tenha em mente o nível de serviço desejado durante o processo de solicitação de empréstimo de refinanciamento e o processo de reembolso do empréstimo.

Se você não possui uma instituição financeira principal ou atualmente gerencia seu dinheiro por meio de um serviço somente online e deseja considerar uma opção mais pessoal para ajudá-lo no processo de refinanciamento, recomendamos encontrar um banco comunitário ou uma cooperativa de crédito para orientá-lo . As vantagens de uma instituição financeira local vão muito além do relacionamento financeiro que você desenvolve. Muitas vezes você pode encontrar um credor cujos valores se alinham com os seus.

Fatores a serem considerados antes do refinanciamento

Além de uma possível taxa de refinanciamento ser incrivelmente baixa e incrivelmente atraente, há outra consideração importante:o refinanciamento agora é uma boa ideia para você? Sim, do ponto de vista da taxa de juros, a ideia de melhorar o prazo do seu empréstimo pode ser atraente. Mas o objetivo do refinanciamento não é apenas agilizar seu pagamento mensal, mas também melhorar sua posição financeira geral.

Se você está pagando um empréstimo à habitação ou um empréstimo de carro, está bem investido, e se aproximando do final do seu empréstimo, recomeça com um novo empréstimo (novamente, um empréstimo refinanciado é apenas um novo empréstimo no valor do que ainda está pendente em seu empréstimo existente) pode fazer com que você pague mais juros do que está acumulando em capital próprio.

Da mesma forma, se você incorrer em uma multa de pré-pagamento por pagar seu empréstimo original antecipadamente, convém negociar com seu banco ou cooperativa de crédito existente para que a taxa seja dispensada ou reconsiderar se o refinanciamento economizará dinheiro suficiente em comparação com a multa. Uma taxa de originação também pode ser incorrida, mas, novamente, um credor de refinanciamento motivado e ansioso para tê-lo como seu mutuário pode ajudar a gerenciar essas despesas.

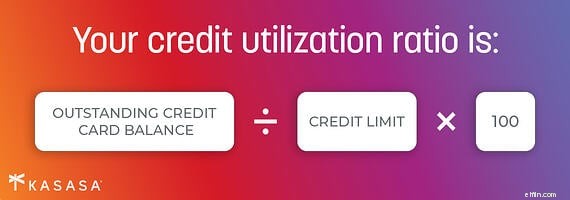

Por outro lado, se você emprestou dinheiro recentemente e sua pontuação de crédito ainda está se ajustando em relação ao empréstimo inicial ou a uma expansão recente de sua taxa de utilização de crédito, talvez você não tenha muito a ganhar com um novo empréstimo. Você pode até não se qualificar para um. O tempo é tudo, como se costuma dizer, e agora pode não ser o momento certo para você pessoalmente, mesmo que uma taxa de juros mais baixa pareça tentadora. Quer saber por que e quando refinanciar um empréstimo? Insights sobre os melhores momentos e motivos para refinanciar empréstimos para automóveis também podem ser aplicados a empréstimos pessoais, empréstimos por assinatura e empréstimos com cartão de crédito.

Certamente, existem muitos benefícios para o refinanciamento, dependendo do tipo de empréstimo. Fazer um empréstimo pessoal para consolidação de dívidas pode permitir que você bloqueie uma taxa fixa em vez de ficar vinculado à taxa de juros variável do seu empréstimo de cartão de crédito.

Se você está preso a um empréstimo estudantil privado com uma instituição financeira que fazia sentido quando você começou a faculdade, mas é menos atraente agora que você se formou e está trabalhando para pagá-lo, o refinanciamento do empréstimo estudantil também pode ser possível. Isso pode depender de sua fonte de renda, e conversar com seu agente de crédito pode ajudá-lo a esclarecer suas opções.

Se você deseja reduzir o pagamento mensal da hipoteca, saber mais sobre as opções de refinanciamento de empréstimos estudantis ou apenas deseja melhorar o prazo do empréstimo enquanto as boas taxas durarem, conhecer todos os prós e contras antecipadamente pode ajudá-lo a encontrar a maneira mais inteligente de emprestar .

Refinanciamento de hipotecas versus dívida pessoal

O refinanciamento de sua hipoteca existente pode oferecer uma opção de empréstimo aprimorada quando você estiver olhando para as próximas duas décadas do pagamento mensal da hipoteca, mas os dólares e centavos iniciais podem ser assustadores aqui e agora. A perspectiva de uma nova hipoteca quando as memórias do processo original de empréstimo hipotecário ainda estão latejando em sua mente pode ser uma boa razão para falar com um credor de refinanciamento hipotecário que pode ajudá-lo a determinar se o refinanciamento o beneficiaria e o que pode esperar de você para fazer isso acontecer.

Os custos de fechamento podem ser um aspecto do custo inicial, além da penalidade de pré-pagamento e da taxa de originação já mencionadas. No entanto, se você fez melhorias na propriedade, cancelou recentemente um empréstimo imobiliário ou melhorou sua pontuação de crédito, o refinanciamento de hipotecas pode valer a pena para melhorar suas finanças de longo prazo. Certamente vale a pena perguntar, especialmente se você estiver tentando bloquear uma taxa de juros mais baixa.

Se você tiver um empréstimo VA ou um empréstimo FHA, pode haver diretrizes específicas que afetam suas opções de refinanciamento de hipotecas, e é melhor falar com um credor de refinanciamento de hipotecas que lida especificamente com cada tipo de empréstimo.

Se você está atualmente em uma hipoteca de taxa ajustável, você verá seus pagamentos aumentarem, e não porque você está aumentando o patrimônio em sua casa. Obtendo-se em uma hipoteca de taxa fixa agora pode valer a pena o esforço e dentro de um ano, você será capaz de apreciar uma posição muito mais atraente. Com uma casa, você está sempre sentado na posição de ter um empréstimo garantido com um ativo valioso em mãos no final de sua hipoteca.

tangível x intangível

No entanto, a maioria dos empréstimos pessoais não tem garantia, o que significa que não há bens tangíveis, como uma casa ou um carro, em jogo para o credor aceitar como garantia. Um empréstimo pessoal depende principalmente da sua boa pontuação de crédito. Você ainda pode refinanciar empréstimos garantidos e não garantidos, mas descobrirá que as taxas de juros para empréstimos não garantidos são mais altas do que empréstimos garantidos, simplesmente porque o credor está assumindo um risco um pouco maior, pois não há nada para fazer backup do empréstimo.

Se você já transferiu um saldo para um novo cartão de crédito porque ele oferece uma taxa introdutória mais recente e baixa, você basicamente refinanciou seu empréstimo de cartão de crédito a uma taxa mais baixa. Sua pontuação de crédito será afetada porque você acabou de estender o valor total disponível para empréstimo. Além disso, sua pontuação de crédito melhora quanto mais tempo o empréstimo estiver aberto e em boas condições, de modo que seu novo cartão de crédito também afeta seu crédito.

O mesmo acontece se você refinanciar um empréstimo pessoal, um empréstimo para automóveis ou até mesmo um empréstimo hipotecário, mas com esses empréstimos você também fecha o empréstimo original e, muito provavelmente, refinancia seu novo empréstimo a uma taxa fixa (espero que uma taxa mais baixa 1). Existem semelhanças na forma como vários tipos de empréstimos são refinanciados, mas o objetivo de reduzir sua taxa de juros e encurtar o prazo geral do empréstimo faz com que valha a pena considerar os dois tipos de refinanciamento. Uma instituição financeira com foco no atendimento poderá responder às suas perguntas, inclusive ajudando você a decidir se o refinanciamento de sua dívida é vantajoso a longo prazo antes que você se aprofunde demais no processo.

Onde encontrar o credor de refinanciamento certo perto de você

Você provavelmente não terá que procurar muito para encontrar um lugar disposto a lhe emprestar dinheiro. A chave para encontrar o certo lugar é como eles estão dispostos a ajudá-lo. Tenha em mente que os grandes bancos raramente se preocupam com o que melhor atende às suas necessidades; eles estão preocupados com o que melhor atende às necessidades de gerenciamento de milhões de mutuários. (Tradução:Você não é sua maior prioridade.) Os megabancos geralmente preferem servir e conquistar uma grande corporação do que gastar tempo entendendo o refinanciamento de sua casa.

Os credores on-line certamente tornaram o empréstimo de dinheiro mais rápido e fácil, e quem não gosta de algo rápido e fácil? Esperamos que entrar em contato com o representante de telefone gratuito quando você precisar de ajuda também seja rápido e fácil. É claro que, quando você fizer isso, será a única vez que eles experimentarão um volume de chamadas incomumente alto.

Embora ninguém queira que o processo seja tedioso, escolher um credor que seja tão rápido e eficiente quando você estiver pagando seu empréstimo por um ano é tão importante quanto a rapidez com que eles o empurram pelo processo.

Como mencionamos, emprestar dinheiro onde você já deposita pode ajudá-lo a economizar em algumas das taxas normalmente associadas a um novo empréstimo, portanto, considere definitivamente se sua instituição financeira atual pode ser uma escolha inteligente.

Se você está procurando a forma mais inteligente de fazer um empréstimo, considere também o papel que a instituição financeira desempenha em sua comunidade. Apoia as pequenas empresas locais? O dinheiro que empresta a pessoas como você permite que esses recursos econômicos permaneçam em sua comunidade? O seu credor está focado em construir sua comunidade ou construir a carteira de seus acionistas? É fácil obter um empréstimo de várias fontes diferentes, mas é inteligente obter um empréstimo que reforce seus valores.

Em última análise, o objetivo de refinanciar qualquer empréstimo, seja seu cartão de crédito, seu carro ou sua casa, é reorientar seu bem-estar financeiro de maneira benéfica. Taxas de juros mais baixas podem ser a força motriz, mas você deve ter certeza de que sua instituição financeira tem o mesmo objetivo principal que você:seu autocuidado financeiro. Faça sua lição de casa e encontre um relacionamento bancário que não seja o fim, mas o começo de algo bom.

-

Qual credor peer-to-peer é melhor para você? Prosperar vs. LendingClub

O empréstimo social oferece ótimas alternativas aos empréstimos bancários regulares. Prosper e LendingClub são os melhores grupos de empréstimos peer-to-peer. Mas qual é o melhor para você? O que

-

Quantas contas bancárias você deve ter e quais

O número de contas bancárias que você realmente precisa depende de seus gastos pessoais, mas, tradicionalmente, apenas duas contas – corrente e poupança – servem. Há um velho ditado que diz:“quan

Artigos em Destaque

- Como se qualificar para um reembolso de empréstimo VA

- Como Obter Empréstimos Bancários Quando Você Tem Crédito Insuficiente

- Refinanciando um empréstimo para automóveis:como saber se é uma boa ideia

- Refinanciar um empréstimo pode economizar seu dinheiro - veja como

- HELOC vs. Empréstimo de capital próprio:como eles se comparam e o que é certo para você

- Empréstimos para RVs:como você pode financiar um veículo recreacional

- 4 coisas a saber antes de solicitar um empréstimo pessoal

- Como encontrar a melhor hipoteca para você

-

Chime vs Simples:qual banco é a melhor escolha para você?

Chime vs Simples:qual banco é a melhor escolha para você? Nota do editor: Simple, uma subsidiária do BBVA USA, está sendo fechada. O BBVA USA foi comprado pelo PNC Bank. Para os clientes atuais do Simple, recomendamos experimentar o Chime. Se você está pro...

-

FHA x empréstimo convencional:qual é o certo para você?

FHA x empréstimo convencional:qual é o certo para você? Se você é um comprador de casa pela primeira vez, pode estar se perguntando se um empréstimo FHA ou convencional é a escolha certa para você. O empréstimo que é melhor para você depende, em última aná...