Quanta casa você pode realmente pagar?

Ao planejar a compra de uma casa, é divertido fantasiar e se imaginar na casa dos seus sonhos. Se você reduziu os bairros que deseja pesquisar e fez sua lista de itens obrigatórios e agradáveis, espero que já tenha considerado quanto pode pagar.

Todos nós já ouvimos a frase “casa pobre” – quando você gasta tanto de sua renda em hipotecas, serviços públicos, impostos e manutenção que não tem dinheiro para fazer muito mais. Com isso em mente, é importante não perder tempo olhando casas fora do seu orçamento. Aqui estão algumas fórmulas simples, dicas e referências para ajudá-lo a encontrar uma casa pela qual você se sinta confortável em pagar e uma casa na qual você viva feliz nos próximos anos.

Construa seu crédito

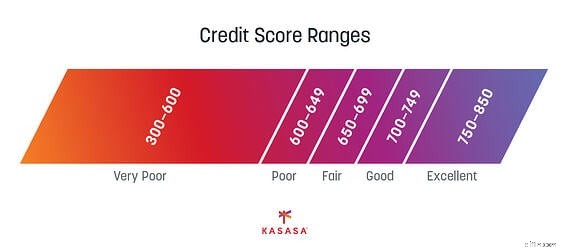

Este é o Empréstimo 101:Para se qualificar para um empréstimo, você precisa ter uma boa pontuação de crédito. Quanto melhor a pontuação de crédito, melhor a taxa de juros que você poderá obter ao solicitar sua hipoteca. Nesta fase, você provavelmente não está pronto para comprar um empréstimo à habitação, mas construir seu crédito leva tempo e esforço, por isso é o melhor lugar para começar.

Ter uma conta corrente ou poupança que reflita sua renda e gastos, além de pagar suas contas em dia, são os dois indicadores mais importantes de um bom crédito. Para continuar construindo seu crédito, tente diminuir sua dívida pendente e mantenha a dívida existente sob controle. O objetivo é melhorar sua pontuação de crédito e sua relação dívida/renda.

Conheça sua relação dívida/renda

Sua relação dívida/renda é o valor da dívida que você tem (pagamentos com cartão de crédito, empréstimos estudantis, empréstimos para automóveis, etc.) em comparação com sua renda geral. O índice ajuda os credores hipotecários a avaliar quanta dívida adicional você pode lidar, ajudando-os a decidir se devem ou não conceder um empréstimo à habitação.

Como regra geral, você deve procurar ter uma baixa relação dívida / renda, idealmente inferior a 36% para se qualificar confortavelmente para um empréstimo à habitação. Para calcular, basta somar suas obrigações mensais recorrentes de empréstimo (incluindo qualquer dinheiro que você deva que esteja incluído em seu relatório de crédito).

Sua renda pode incluir quaisquer ganhos, bem como qualquer dinheiro que você gerar de propriedades de investimento ou outras fontes de receita adicionais. Basta dividir pelo seu rendimento mensal bruto ou usar esta útil calculadora do Bankrate.com para encontrar rapidamente o seu rácio.

Calcule seu pagamento de hipoteca

Mais uma vez, você pode ainda não estar pronto para solicitar um empréstimo à habitação, mas vai querer descobrir quanto pode pagar por mês para um pagamento à habitação. Isso será baseado nos termos de sua hipoteca e no valor total que você planeja emprestar.

Descubra o preço de compra que você pode pagar usando uma calculadora de hipoteca. Esta calculadora leva em consideração a taxa de juros atual para sua área e diferentes tipos de empréstimo para ajudá-lo a determinar qual será seu pagamento. A Calculadora de Hipoteca da Investopedia fornecerá os cálculos.

Experimente uma série de números que se ajustam a uma variedade de valores de entrada e taxas de juros. Mesmo se você se qualificar para uma ótima taxa, eles podem mudar entre quando você começa a planejar e quando você fecha o negócio. Revisite a calculadora de tempos em tempos e veja como seu plano está se aproximando da realidade.

Economize para o pagamento inicial

Depois de saber quanto pretende emprestar, você pode definir uma meta de economia para o pagamento inicial. Claro, você pode começar a economizar para sua futura casa a qualquer momento, então o momento desta etapa pode ser assim que você ganhar seu primeiro salário, ou quando você decidir que está cansado de alugar. A escolha é sua, mas quanto mais cedo você começar a economizar, mais entrada você poderá reservar. e quanto menor o pagamento mensal da hipoteca pode ser.

Configure um plano de economia e avalie seus hábitos de gastos atuais para se adequar ao seu orçamento. Você pode até considerar ganhar dinheiro extra com um trabalho paralelo, projeto ou hobby. Existem muitos programas e aplicativos de finanças e orçamentos para ajudá-lo. Você também pode se qualificar para assistência de adiantamento, dependendo do tipo de empréstimos disponíveis para você.

Considere o seguro hipotecário privado

Se você não puder pagar um adiantamento de pelo menos 20% em sua casa, precisará considerar um seguro de hipoteca privado ou PMI. O PMI protege seu credor hipotecário se você deixar de pagar seu empréstimo à habitação. As taxas do PMI dependem do tamanho do seu pagamento inicial, bem como da sua pontuação de crédito, exigindo um pagamento mensal.

Mantenha seu objetivo em foco

Não deixe que o processo intimidante de comprar uma casa impeça você de alcançar seus objetivos. Use essas dicas para começar e formular um plano e você estará no caminho certo para comprar a casa dos seus sonhos. Você consegue fazer isso.

-

Quanta casa posso pagar?

Comprar uma casa traz consigo uma gama completa de emoções, desde a excitação nervosa até o medo absoluto do compromisso financeiro que você está prestes a assumir. Pode ser fácil simplesmente colocar

-

Como você sabe quando você está pronto para comprar uma casa?

Comprar uma casa é uma das maiores decisões financeiras da sua vida; mas como você sabe quando está pronto para comprar uma casa? 5 perguntas para ajudá-lo a descobrir. A rivalidade entre irmãos

Artigos em Destaque

- Você pode obter uma hipoteca em uma casa paga?

- Quanto custa para construir uma casa modular?

- Quanta hipoteca você pode pagar? Todas as considerações importantes

- Como os credores determinam quanta casa você pode pagar

- Calculadora de pré-aprovação de hipoteca:quanto você pode pagar pela casa

- Quanta casa você precisa? Dicas para comprar a casa do tamanho certo

- Quanto você pode ganhar no OnlyFans?

- #HouseHacks:4 maneiras de economizar refinanciando sua hipoteca

-

Quanto você pode obter em subsídios de desemprego?

Quanto você pode obter em subsídios de desemprego? Miguel Diaz, que trabalha para a cidade de Hialeah, entrega pedidos de desemprego a pessoas em seus veículos em 08 de abril , 2020, em Hialeah, Flórida. A cidade está distribuindo os formulários de de...

-

Quanto você pode economizar cultivando alimentos em casa?

Quanto você pode economizar cultivando alimentos em casa? Alguns produtos, como o ruibarbo, são caros para comprar nos mercados, mas podem render uma grande colheita em uma horta caseira. Existe algo melhor do que um tomate fresco colhido em um jardim de qu...