Como transferir um saldo de cartão de crédito para outro cartão

Ter dívidas de cartão de crédito pode parecer um peso em seus ombros que você não consegue mover.

Estou certo?

Confie em mim; Eu estive lá. Não é uma sensação boa.

E todos os livros, blogs e especialistas dizem para você se concentrar em pagar. Este é um bom conselho, mas nem sempre tão fácil de fazer.

Com as taxas de juros médias dos cartões de crédito atingindo recentemente uma alta histórica, posso entender por que você pode querer desistir.

Mas não.

Há uma maneira de pagar sua dívida mais rapidamente se você se esforçar com um bom plano. Esse plano é:Realizar uma transferência de saldo.

Você já ouviu falar deles antes – é pagar um cartão de crédito (ou vários cartões de crédito) com outro – mas poucas pessoas percebem que há um processo envolvido.

Neste artigo, mostrarei as etapas necessárias para concluir uma transferência de saldo estrategicamente para que você possa se livrar das dívidas mais rapidamente.

Vamos primeiro começar determinando com quanto você está lidando.

Descubra quanto você precisa transferir

Antes de fazer uma transferência de saldo, você precisa saber quanto deseja transferir. Se você tiver vários cartões de crédito com saldos, talvez seja melhor consolidar tudo em um único saldo. Ou você pode ter taxas excelentes, então você pode querer apenas mover pedaços de sua dívida.

Independentemente disso, o primeiro passo para fazer uma transferência de saldo é descobrir exatamente quanto mover. Lembre-se, há custos envolvidos em fazer isso, então você terá que decidir o que vale a pena e o que não vale.

Ao procurar quais saldos deseja transferir, a primeira coisa que você deve segmentar é a taxa percentual anual (APR) que está pagando em cada um dos saldos, independentemente de quão alto seja seu saldo. A TAEG determina quanto você paga de juros todos os meses sobre o saldo transferido e é a principal razão pela qual a maioria das pessoas faz transferências de saldo - para obter uma taxa mais baixa.

Por exemplo, se você tiver um saldo de cartão de crédito de US$ 5.000 a 15,99% APR, considere encontrar um cartão melhor para transferir esse saldo. Mas se você é como meu amigo e tem uma taxa vitalícia de 2,99% em um determinado cartão de crédito, é provável que você não faça muito melhor do que isso, então é melhor deixar esse saldo onde está.

Depois de analisar todos os seus cartões de crédito e determinar exatamente quanto você gostaria de transferir, é hora de ser mais realista e descobrir quanto espaço você tem para fazer um.

Determine quanto "espaço de limite" você tem em cada cartão ou solicite um novo

Agora que você sabe quanto precisa transferir, é hora de descobrir para onde pode movê-lo. Existem prós e contras em abrir um novo cartão, então vou começar com isso.

Abrindo um novo cartão

Ao solicitar um novo cartão de crédito, isso contará como uma dificuldade no seu relatório de crédito. Uma forte pressão no seu crédito resultará em um impacto na sua pontuação de crédito (geralmente apenas alguns pontos, mas pode variar muito com base na sua situação de crédito).

A abertura de um novo cartão também reduzirá a duração média do histórico de crédito - o que influencia a idade de todas as suas contas (adicionar um novo cartão reduzirá ligeiramente a idade média geral). Ambos são fatores negativos para sua pontuação de crédito.

No lado positivo, você tende a obter as melhores ofertas para transferência de saldo em novos cartões. Normalmente ofertas introdutórias, esses cartões oferecem uma ótima taxa de transferência de saldo por um período específico e, em seguida, movem você para a taxa padrão do cartão (mais sobre isso abaixo). Você também pode receber um bônus por se inscrever em um novo cartão de crédito.

Se você seguir esse caminho, tecnicamente tem toda a linha de crédito para utilizar, mas pode não saber exatamente o que é isso até ser aprovado. Já vi clientes aprovados por menos do que desejam transferir, o que pode colocar você em apuros.

Por exemplo, você pode ter US$ 20.000 que deseja transferir para o novo cartão, mas só foi aprovado para uma linha de US$ 10.000. Isso deixa você com cerca de US$ 10.000 que você não pode transferir, então você terá que encontrar outro lugar para isso, ligar para a operadora do cartão de crédito e pedir uma reconsideração em sua linha de crédito (o que hoje em dia não acontecerá muito frequentemente), ou manter o equilíbrio onde está.

O Cartão Citi® Diamond Preferred® é uma ótima opção por causa de sua baixa oferta de introdução em compras e transferências de saldos. Novos titulares de cartão podem aproveitar uma taxa introdutória de 0% por 21 meses em Transferências de Saldo e 0% por 12 meses em Compras, tornando-o um cartão atraente para quem deseja transferir um saldo e quitar dívidas. As transferências de saldo devem ser concluídas dentro de quatro meses após a abertura do cartão. Taxa de transferência de saldo aplica-se com esta oferta 5% de cada transferência de saldo; Mínimo de $ 5. A taxa contínua de 15,99% - 25,99% (Variável) aplica-se depois.

Usando um cartão existente

Eu recomendo que você use um cartão de crédito existente, se puder. Se você usar um cartão existente, já terá um histórico estabelecido e poderá obter algumas ofertas muito boas. Além disso, você já saberá exatamente quanto da sua linha de crédito você tem disponível. No lado negativo, você pode não ter tantas opções quanto pensa, e eu evitaria usar um cartão com saldo existente, pois isso só tornará as coisas confusas.

Se você estiver com saldo no cartão de crédito e ainda quiser usá-lo para uma transferência de saldo, há algumas coisas que você deve saber.

- Primeiro, a forma como seu pagamento é alocado mudou. Antes, seu pagamento ia para o saldo com a TAEG mais baixa primeiro - o que basicamente impediria os clientes de pagarem saldos mais altos até que pagassem a taxa de transferência do saldo promocional. O CARD Act corrige isso e aloca seu pagamento para a TAEG mais alta primeiro.

- Segundo, certifique-se de ler os termos com muito cuidado ao fazer isso. Algumas empresas de cartão de crédito oferecem uma ótima taxa promocional, mas transferem o saldo restante para uma taxa de juros muito alta (ou seja, considere um adiantamento em dinheiro) se você não pagar integralmente até o término da promoção . Leia os termos e condições com atenção.

Encontre a melhor oferta em cada cartão

Até agora você já descobriu quanto deseja transferir e encontrou algumas opções para fazer a transferência. Agora é hora de procurar a melhor oferta.

A maioria dos novos cartões de crédito oferece uma oferta padrão, tão baixa quanto 0% quando você se inscreve em uma nova conta. Como afirmei acima, certifique-se de ler os termos e condições com atenção, pois essa pode ser a melhor taxa que você pode obter, mas não necessariamente a taxa que você obterá. Ou seja, se sua pontuação de crédito não se qualificar para a melhor taxa, você poderá ficar preso a uma oferta promocional diferente no momento em que a empresa de cartão de crédito aprovar você.

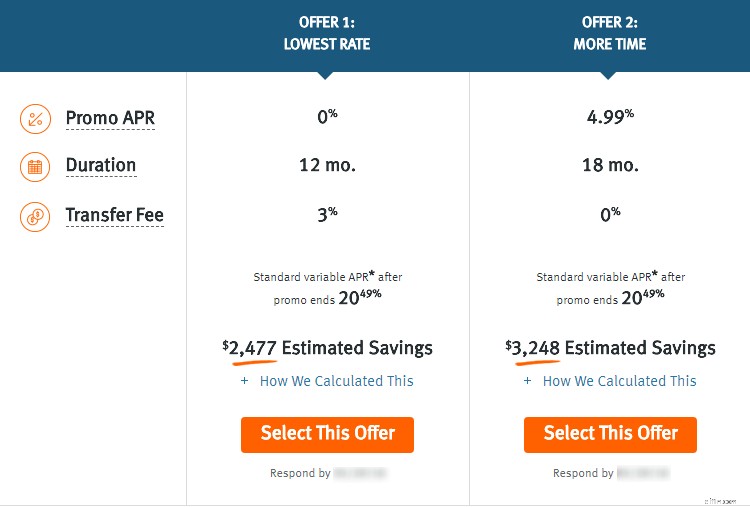

Ao usar um cartão existente, você normalmente recebe algumas ofertas para escolher. Por exemplo, veja a oferta que recebi do Discover abaixo:

Como você pode ver, eles estão me dando duas opções com taxas e durações diferentes. Você também pode ver a taxa de retorno depois que eu aproveitar meu saldo de transferência promocional (20,49% — eca!). Agora é hora de comparar suas ofertas.

Compare suas opções e verifique se há custos ocultos

Agora você chegou à fase de realmente escolher a melhor oferta. Tenha em mente; esta é a melhor oferta para você. O que pode ser um grande negócio para uma pessoa pode ser uma opção terrível para outra.

Há algumas coisas que você precisa considerar ao fazer uma transferência de saldo:

Qual é a tarifa promocional.

Esta deve ser a primeira coisa que você olha. Qual é a oferta e quanto você economizará por mês?

Olhando para as minhas ofertas acima, você pode ver que uma é de 0% e a outra é de 4,99%.

Outra coisa que você precisa considerar é a taxa em comparação com a duração da oferta promocional.

Por exemplo, uma TAEG de 2,99 (taxa anual) em uma oferta válida apenas por nove meses não é de 2,99%. É um pouco mais alto quando você considera que só consegue por nove meses.

Quais são as taxas de transferência.

Este é um custo oculto comum para equilibrar as transferências. Como você pode ver nas ofertas acima, a Oferta 1 vem com uma taxa de transferência de 3%.

Isso significa que, se eu transferir $ 10.000, serei atingido com uma taxa de $ 300 logo de cara – então meu saldo será de $ 10.300 a 0%.

A oferta dois não tem taxa de transferência, mas a taxa de juros é maior.

Quanto tempo você precisará para pagar.

Uma transferência de saldo é apenas uma promoção - geralmente não dura para sempre.

Meu conselho seria pensar em quanto tempo você precisa para pagar todo (ou pelo menos a maior parte) do saldo antes que a promoção termine.

Se você está recebendo um grande bônus no final do ano e precisa de um tie-over de curto prazo, pode ser bom com uma duração mais curta (o que normalmente lhe daria uma taxa melhor).

Por outro lado, você pode precisar de um período mais longo, que normalmente seria a uma taxa mais alta.

Tudo depende de quais são suas necessidades financeiras atuais e futuras, então pense nisso antes de escolher.

Quanto você pode pagar por mês.

Descubra quanto será o pagamento mínimo depois de transferir seu saldo antes de prosseguir com a transferência.

Alguns bancos cobram uma porcentagem maior do seu saldo total pelo pagamento mínimo, o que pode afetar sua capacidade de pagar (ou até mesmo pagar) a dívida.

Por exemplo, um banco que conheço calcula seu pagamento mínimo como 1% do saldo total mais juros.

Outro banco usa 2% mais juros. Isso pode não parecer muito, mas está efetivamente dobrando seu pagamento mensal.

Pense nisso de antemão, para que você não se envolva em um congestionamento financeiro.

Qual será a taxa após o término da promoção.

Isso é fundamental e, como você pode ver acima, minha taxa promocional será revertida para 20,49% (uma taxa escandalosamente ofensiva, a propósito) após o término do período promocional.

Neste ponto, qualquer saldo restante vai para essa taxa, e eu posso pagá-lo (se eu tiver o dinheiro) ou transferi-lo para outro cartão.

Tenha em mente que os bancos prestam atenção às pessoas que trocam saldos constantemente.

Eles são conhecidos como surfistas de taxas e, eventualmente, não verão ofertas promocionais, pois custam dinheiro aos bancos a longo prazo.

Configure a transferência e um plano de retorno

Normalmente, a configuração de uma transferência de saldo requer apenas alguns cliques do mouse quando você está conectado à sua conta online. Minha oferta Discover acima exige que eu escolha a oferta, insira os números das contas que quero transferir (eles estão me dando até quatro) e clique em um botão para aprovar.

O Discover levará alguns dias para fazer pagamentos a esses credores eletronicamente, e o saldo aparecerá magicamente na minha conta em cerca de uma semana. Bem mágico, certo?

Quando estiver a caminho de um saldo bom, novo e brilhante, você precisa pensar em um plano para pagá-lo.

Como recomendei antes, eu faria uma transferência de saldo se fizer sentido financeiro para você, mas também apenas se você puder pagar a tempo.

Se eu transferisse $ 20.000 a 0% usando a Oferta um acima, não pagaria apenas uma taxa de transferência de $ 600, mas teria apenas o saldo de 0% por 12 meses. Depois disso, iria para 20,4% (qualquer saldo restante). Não é uma boa situação.

Mencionei os surfistas de taxa acima - isso não significa que você não possa fazer algumas transferências para pagar sua dívida.

Você tem que ser estratégico sobre isso. Se você abusar das transferências de saldo e aumentar continuamente sua dívida, as ofertas secarão. Mas se você adotar a abordagem certa e usar transferências para pagar sua dívida (sim, é para isso que serve, não para abrir seu limite de crédito para mais compras), então você pode se safar com duas ou três transferências de saldo.

A coisa a considerar, porém, é que você não sabe quais ofertas, se houver, estarão disponíveis para você quando estiver pronto para fazer outra.

Meu conselho é estabelecer um plano para pagar a maior parte ou toda a dívida quando a promoção terminar. Escolha apenas uma oferta que tenha uma taxa respeitável depois. Dessa forma, se você não encontrar outra opção de transferência, não estará se colocando em uma situação financeira terrível. Por exemplo, se eu tivesse uma dívida de cartão de crédito para mover, eu nunca aceitaria a oferta do Discover com base apenas na taxa que eles me dariam depois. Faça um plano e cumpra-o.

Faça uma revisão pós-ação:como você está mudando seus comportamentos?

Eu aludi a isso acima, mas o problema mais profundo aqui é que você precisa ajustar sua mentalidade de dinheiro. Dessa forma, você não entra na situação em que precisará fazer uma transferência de saldo novamente. Para aqueles de vocês que leram meus artigos nos últimos anos, provavelmente já perceberam que sou muito contra dívidas de cartão de crédito. As taxas são muito altas e criam comportamentos de gastos que não são sustentáveis a longo prazo.

Se você se encontrou em uma posição em que tem tanta dívida que precisa fazer uma transferência de saldo (em vez de apenas ser estratégico sobre seu plano de pagamento), faça seu foco principal pagar a dívida e nada mais. Eu recomendaria algo como o Método Bola de Neve, que Dave Ramsey defende.

Resumo

Fazer uma transferência de saldo pode ser uma jogada financeira muito inteligente, mas apenas se você estiver fazendo isso pelos motivos certos.

Se você tem muitas dívidas e deseja aumentá-las movendo dinheiro de um cartão para outro (sim, as pessoas fazem isso), concentre-se em pagar seus saldos da maneira tradicional. Há uma certa mentalidade que você precisa ter se for usar as transferências de saldo de forma eficaz, porque parecerá que você pagou sua dívida quando tudo o que fez foi movê-la para outro lugar.

Se você seguir os passos acima e analisar sua dívida, suas ofertas e criar um plano de pagamento, aproveitar uma transferência de saldo é uma decisão financeira inteligente, e pode te ajudar a se livrar das dívidas mais rapidamente.

Leia mais

- 5 razões importantes pelas quais uma taxa de transferência de saldo é importante

- As transferências de saldo de APR de 0% podem economizar milhares em juros, mas você deve realmente se inscrever?

Ferramentas relacionadas

- Obtenha uma pontuação de crédito realmente gratuita

- Monitore seu crédito diariamente:comece agora

- Nossos cartões de crédito recomendados

-

Como aumentar seu crédito com uma transferência de saldo

As transferências de saldo podem ser uma forma prática e eficaz de lidar com a dívida do cartão de crédito. Simplesmente, você transfere sua dívida de cartão de crédito com juros altos para um cartão

-

Melhores cartões de crédito de transferência de saldo de 2022

Se você está procurando um cartão de transferência de saldo com recompensas ou deseja a maior TAEG de 0% - há uma opção para você em nossa lista! Se você está olhando para um grande pedaço de dív

Artigos em Destaque

- Como testar meu cartão de crédito

- Como transferir dinheiro de um cartão de crédito

- Como Encontrar o Saldo do Cartão de Crédito

- Como funciona uma transferência de saldo de cartão de crédito?

- Como construir seu crédito

- O que é um cartão de crédito de transferência de saldo?

- Quanto tempo demora uma transferência de saldo de cartão de crédito?

- Como funcionam as transferências de saldo de cartão de crédito

-

Guia de 2 minutos:como usar transferências de saldo para saldar dívidas de cartão de crédito

Guia de 2 minutos:como usar transferências de saldo para saldar dívidas de cartão de crédito p Os cartões de crédito de transferência de saldo podem ajudá-lo a se livrar das dívidas, depois de saber algumas coisas. Reserve alguns minutos para aprender o básico sobre o que são e como usá-los. ...

-

Você deve fazer uma transferência de saldo?

Você deve fazer uma transferência de saldo? Millennial Money fez parceria com CardRatings e creditcards.com para nossa cobertura de produtos de cartão de crédito. Dinheiro Milenar, CardRatings e creditcards.com podem receber uma comissão dos em...