O que é receita não operacional?

A receita não operacional se refere à parte da receita de uma empresa que não é atribuível às suas principais operações de negócios. É uma categoria em uma demonstração de resultados em várias etapasDemonstração de receitas em várias etapasA demonstração de resultados em várias etapas é uma demonstração de resultados que separa as receitas e despesas totais em itens operacionais e não operacionais. Isto. Retorno do investimento, ganhos ou perdas de câmbio estrangeiro, bem como vendas de ativos, baixa de ativos, receita de juros são exemplos de itens de receita não operacional.

Alguns dos itens de receita não operacional são recorrentes, por exemplo, receita de dividendos, e receita de jurosRenda de jurosRenda de juros é o valor pago a uma entidade para emprestar seu dinheiro ou permitir que outra entidade use seus fundos. Em uma escala maior, receita de juros é o valor ganho com o dinheiro de um investidor que ele coloca em um investimento ou projeto. Outros não são recorrentes, tais como baixas de ativos e ganhos ou perdas com a venda de um ativo.

Resumo

- A receita não operacional refere-se à receita que não é atribuível às principais operações de negócios da empresa. Ganhos / perdas de investimento, câmbio estrangeiro, e venda de ativos são alguns exemplos.

- Alguns itens não operacionais são recorrentes, mas muitos são não recorrentes.

- As receitas não operacionais e operacionais são relatadas em linhas separadas em uma demonstração de resultados de várias etapas.

Receita operacional e receita não operacional

A receita de uma empresa pode ser classificada em duas categorias: operativo e não operacional . O lucro operacional também é conhecido como lucro antes de juros e impostos (EBIT). É a receita gerada por meio das principais operações de negócios da empresa. Mostra o desempenho da empresa nas operações recorrentes do dia-a-dia.

A receita não operacional inclui os ganhos e perdas (despesas) gerados por outras atividades ou fatores não relacionados às suas operações de negócios principais.

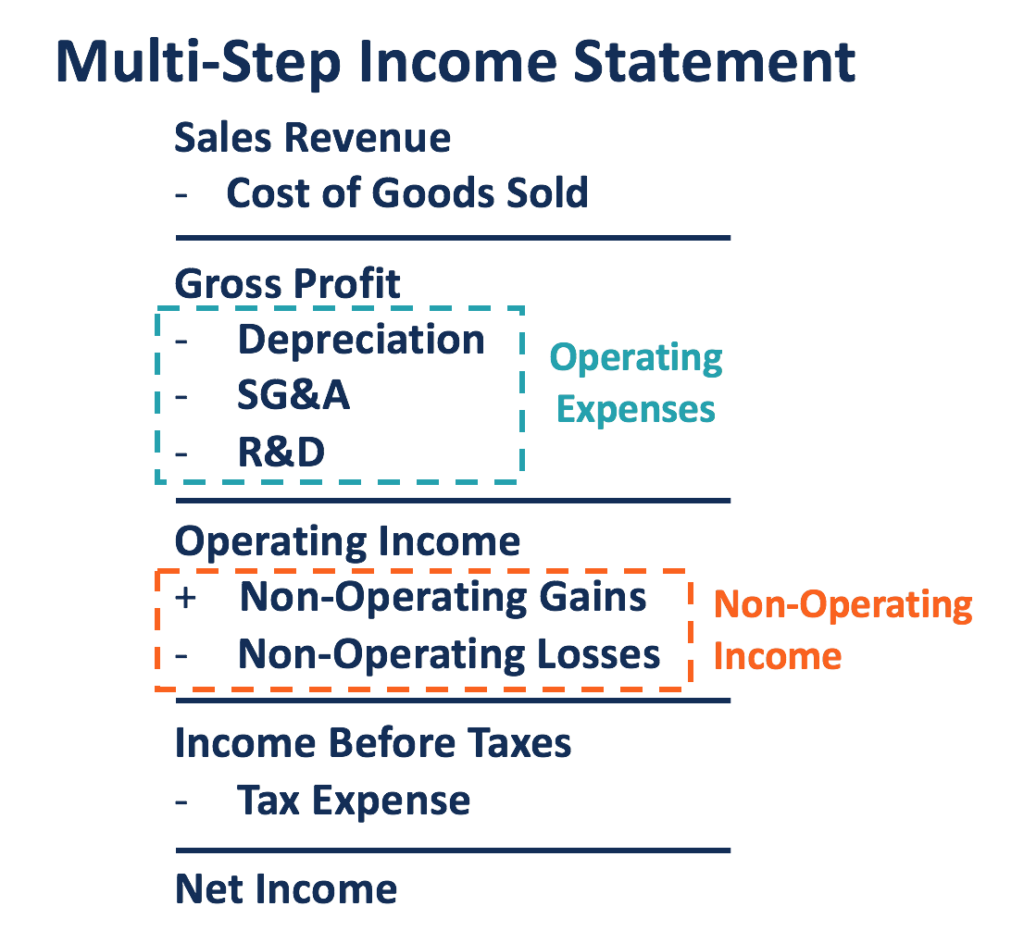

A receita operacional e a receita não operacional de uma empresa são identificadas em uma demonstração de resultados de várias etapas, como mostrado abaixo:

A receita operacional é calculada subtraindo o custo dos bens vendidosCusto dos bens vendidos (CPV) O custo dos bens vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, diretas e todas as despesas operacionais da receita de vendas da empresa. Despesas operacionais são as despesas incorridas para executar suas operações principais. Os exemplos incluem depreciação, Despesas SG&A, bem como despesas de P&D.

Ao somar a receita não operacional à receita operacional, o lucro da empresa antes dos impostos pode ser calculado. Se os ganhos não operacionais totais forem maiores do que as perdas não operacionais, a empresa relata uma receita não operacional positiva. Se as perdas não operacionais excederem os ganhos totais, a empresa percebe um lucro (prejuízo) não operacional negativo.

As receitas operacionais são recorrentes e têm maior probabilidade de crescer com a expansão da empresa. Comparado com a receita não operacional, o lucro operacional fornece mais informações sobre os fundamentos e o potencial de crescimento da empresa.

Uma empresa com melhor desempenho e que gera a maior parte de sua receita por meio de suas operações de negócios principais é mais favorável do que aquela que obtém a maior parte de sua receita de atividades não operacionais. Distinguir a capacidade de uma empresa de lucrar com seu negócio principal e lucrar com outras atividades ou fatores é essencial para avaliar seu desempenho real.

Uma demonstração de resultados em várias etapas pode revelar melhor a saúde financeira de uma empresa do que uma demonstração de resultados em uma única etapa, que não classifica receitas ou despesas nas categorias operacionais e não operacionais.

Exemplo Prático

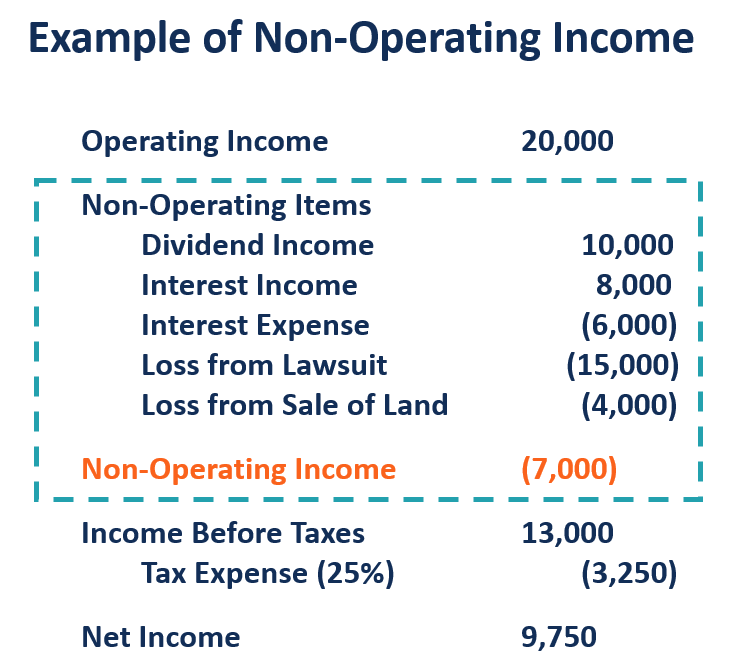

Assumindo, após subtrair o custo dos produtos vendidos e todas as despesas operacionais da receita de vendasReceita de vendasReceita de vendas é a receita recebida por uma empresa de suas vendas de produtos ou da prestação de serviços. Em contabilidade, os termos "vendas" e, uma empresa informou uma receita operacional de $ 200, 000 por um ano. Além de administrar seu negócio principal, a empresa também fez alguns investimentos, que rendeu $ 10, 000 em dividendos e $ 8, 000 em receita de juros. Durante o ano, a empresa pagou $ 6, 000 juros de seu financiamento anterior e vendeu um terreno com perda de $ 4, 000. Além disso, foi processado e cobrado em $ 15, 000

Os ganhos da empresa com o investimento (dividendos e juros), despesas de juros para os titulares de crédito, e perdas causadas pela venda de terrenos e processos judiciais são todos ganhos ou perdas não operacionais. Geral, a empresa teve um prejuízo não operacional líquido de $ 7, 000 para o ano após somar os ganhos e subtrair as perdas. Sua receita antes dos impostos é de $ 13, 000. Supondo uma taxa de imposto de 25%, o lucro líquido da empresa é de $ 9, 750.

Manipulação Contábil

Muitos ganhos ou perdas não operacionais são não recorrentes, o que deixa espaço para manipulação contábil. Uma empresa pode registrar uma alta receita não operacional para ocultar seu fraco desempenho nas operações principais. Também pode manipular sua receita operacional incluindo ganhos incorridos por atividades não relacionadas ao negócio principal. Repentino, aumento substancial no lucro pode ser causado pela inclusão de receita não operacional.

Mais recursos

A CFI é a fornecedora oficial da Página do Programa Global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Após o imposto de renda operacional após o imposto de renda operacional (ATOI) Após o imposto de renda operacional ou ATOI é o lucro operacional de uma empresa após o pagamento de todos os impostos. O ATOI não é reconhecido pelo GAAP, pois exclui após os impostos

- Despesa sem juros Despesa sem juros Uma despesa sem juros é uma despesa operacional incorrida por um banco, e é separado da despesa de juros sobre depósitos de clientes.

- Principais escândalos contábeis Principais escândalos contábeis As duas últimas décadas testemunharam alguns dos piores escândalos contábeis da história. Bilhões de dólares foram perdidos como resultado desses desastres financeiros. Nisso

- Como Ler Demonstrações Financeiras - Curso Gratuito

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

Artigos em Destaque

-

O que é uma despesa não operacional?

O que é uma despesa não operacional? Uma despesa não operacional é uma despesa de negócios que não está relacionada às principais operações de negócios de uma empresa. Os itens mais comuns que se enquadram nessa categoria incluem despesa...

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...