O que é o mais alto que entra, primeiro a sair (HIFO)?

p

p Seguindo o método HIFO, no final de um período contábil, o inventário será registrado no menor valor possível, e custos dos produtos vendidos (CPV) Custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto será o maior valor possível.

p O mais alto primeiro a sair é normalmente usado por empresas que buscam minimizar seus ganhos tributáveis para um determinado período contábil. O HIFO permite que o estoque mais caro seja vendido primeiro, independentemente de quando foi comprado, elevando assim o valor do custo dos produtos vendidos, e redução do lucro tributável.

p Também, O HIFO registrará um alto giro de estoque porque o estoque de fechamento ou finalização é avaliado em seu valor mais baixo.

p

p

p

p Seguindo o método HIFO, no final de um período contábil, o inventário será registrado no menor valor possível, e custos dos produtos vendidos (CPV) Custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto será o maior valor possível.

p O mais alto primeiro a sair é normalmente usado por empresas que buscam minimizar seus ganhos tributáveis para um determinado período contábil. O HIFO permite que o estoque mais caro seja vendido primeiro, independentemente de quando foi comprado, elevando assim o valor do custo dos produtos vendidos, e redução do lucro tributável.

p Também, O HIFO registrará um alto giro de estoque porque o estoque de fechamento ou finalização é avaliado em seu valor mais baixo.

p

p

Resumo

- Mais alto na primeira saída (HIFO) segue o conceito de que o estoque ou estoque com os maiores custos de compra é o primeiro a ser vendido, usado, ou removido do estoque ou contagem de estoque.

- O uso de HIFO não é reconhecido pelos GAAP (Generally Accepted Accounting Principles) e, portanto, raramente é usado na contabilidade.

- Além de HIFO, existem sete (7) outros métodos de avaliação de estoque. Eles incluem primeiro a entrar, primeiro a sair (FIFO), último a entrar, primeiro a sair (UEPS), método de estoque básico, método de preço inflacionado, método de preço padrão, mercado ou método de preço de reposição, e o método do custo médio.

Compreendendo a avaliação de estoque e estoque

p A avaliação de estoque é a metodologia de custeio usada para determinar o valor do estoque não vendido no final de um período. Além de HIFO, existem sete outros métodos de avaliação de estoque. Eles incluem:- Primeiro a entrar, primeiro a sair (FIFO) Primeiro a entrar, primeiro a sair (FIFO) O método First-In First-Out (FIFO) de contabilidade de avaliação de estoque é baseado na prática de fazer a venda ou o uso de mercadorias seguir o método

- Método último a entrar, primeiro a sair (UEPS)

- Método de estoque básico

- Método de preço inflado

- Método de preço padrão

- Método de preço de mercado ou de reposição

- Método de custo médio

Uma Visão Geral do PEPS e UEPS

pPrimeiro a entrar, primeiro a sair (FIFO)

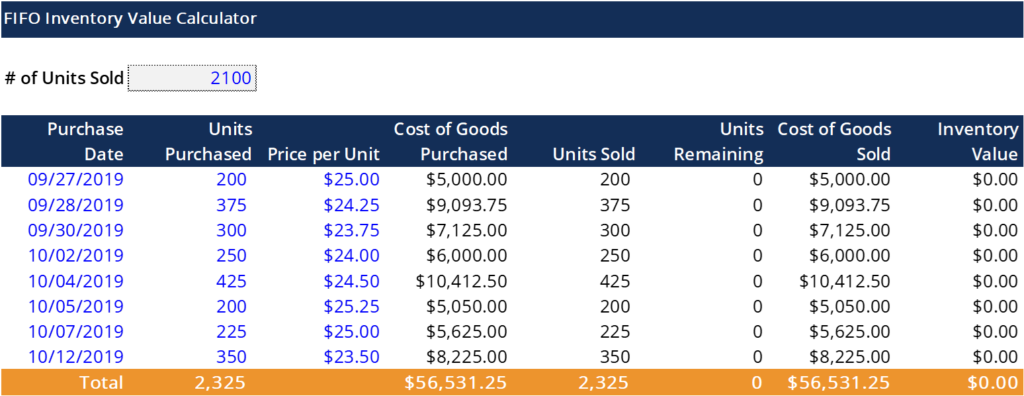

p FIFO é um método de avaliação e controle de estoque ou estoque usado para determinar os fluxos de caixa relativos ao cálculo do CPV. O método FIFO segue a suposição de que os itens de estoque mais antigos no estoque de uma empresa são vendidos primeiro. Isso significa que o estoque comprado primeiro, antes que ocorram outras compras adicionais, é vendido primeiro. p Os custos gastos no inventário mais antigo usado no cálculo FIFO (ou seja, COGS). Um exemplo do método FIFO para determinar o COGS é explicado abaixo: p Empresa XYZ vendeu 1, 000 unidades de um produto. Havia 750 unidades compradas originalmente pela Empresa XYZ a $ 15,00 e 250 unidades compradas a $ 25,00. A empresa não pode atribuir o custo de compra original de $ 15,00 a cada unidade vendida. O custo só pode ser atribuído às 750 unidades vendidas. O estoque restante de 250 unidades deve ser alocado a um preço de compra mais alto - ou seja, $ 25,00. p É importante saber que os itens devem ter sido vendidos para fazer parte do cálculo do COGS, uma vez que não pode ser aplicado a inventário não vendido. O método FIFO é amplamente utilizado e preferido em relação ao LIFO. p Abaixo está um exemplo de cálculo FIFO Excel: p p p

p

Último a entrar, primeiro a sair (UEPS)

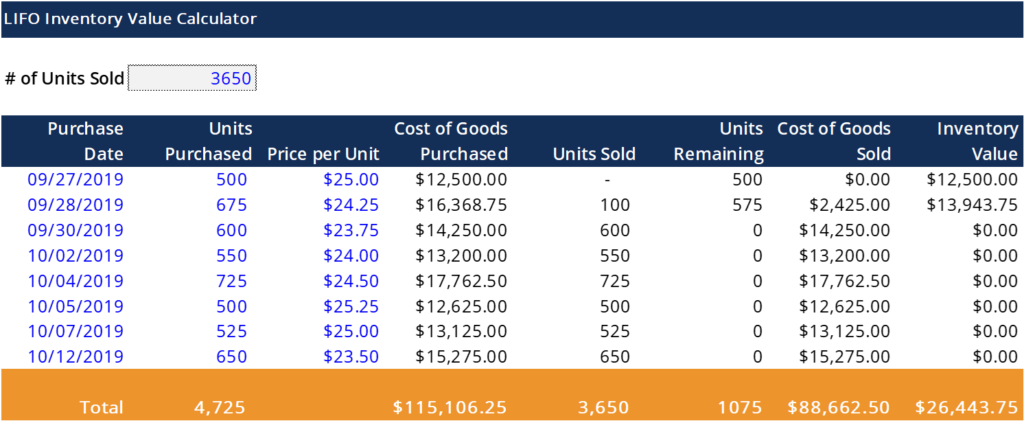

p Referenciando um artigo do CFI, UEPS é “um método de avaliação de estoque baseado na suposição de que os ativos produzidos ou adquiridos por último são os primeiros a serem contabilizados como despesas. Em outras palavras, sob o método Last-in First-out, os últimos bens adquiridos ou produzidos são removidos e contabilizados primeiro. Portanto, os custos de estoque antigos permanecem no balanço, enquanto os custos de estoque mais novos são contabilizados primeiro. ” p Embora as normas IFRS (International Financial Reporting Standards) IFRS, as normas IFRS são International Financial Reporting Standards (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e transparência no mundo financeiro, permitindo apenas o uso do método FIFO, os Princípios Contábeis Geralmente Aceitos permitem o uso de métodos PEPS e UEPS (respectivamente). Portanto, as empresas que se enquadram nos padrões de relatórios GAAP podem escolher entre os dois métodos. p Abaixo está um exemplo de cálculo LIFO Excel: p p p

p

Saber mais

p A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:- Ciclo de contabilidade Ciclo de contabilidade O ciclo de contabilidade é o processo holístico de registro e processamento de todas as transações financeiras de uma empresa, de quando a transação

- IFRS vs. US GAAPIFRS vs. US GAAP O IFRS vs. US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- UEPS vs. FIFOLIFO vs. PEPS Em meio ao debate atual UEPS vs. PEPS em contabilidade, decidir qual método usar nem sempre é fácil. UEPS e PEPS são as duas técnicas mais comuns usadas na avaliação do custo das mercadorias vendidas e do estoque.

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

Como evitar o pagamento de impostos sobre a renda da Previdência Social

Sim, é possível evitar o pagamento de impostos sobre o seu Seguro Social, mas requer algumas manobras cuidadosas. Embora evitar impostos sobre o cheque de benefícios mensais possa parecer uma coisa bo

-

5 maneiras de cortar seu orçamento de alimentos

p Cortar o orçamento da mercearia pode ser uma das maiores e melhores coisas que você faz durante toda a semana para economizar dinheiro. Dê uma olhada no que você está trabalhando para o mês e calcul

-

Definição de troca obrigatória de ações

A administração da empresa pode forçar a conversão de ações preferenciais conversíveis obrigatórias em ações ordinárias. p A troca obrigatória de ações é uma ação societária em que os titulares de uma

-

Qual foi o maior recorde para o Dow?

Bolsa de Valores de Nova Iorque O Dow Jones Industrial Average é um índice de ações baseado nos preços de ações de 30 das maiores empresas dos EUA. O valor do Dow tende a espelhar o desempenho do mer

Contabilidade

-

O que é Greenmail?

O que é Greenmail? Comprometer o Greenmail envolve a compra de um número significativo de ações. AçõesO que é uma ação? Um indivíduo que possui ações de uma empresa é chamado de acionista e é elegível para reivindicar p...

-

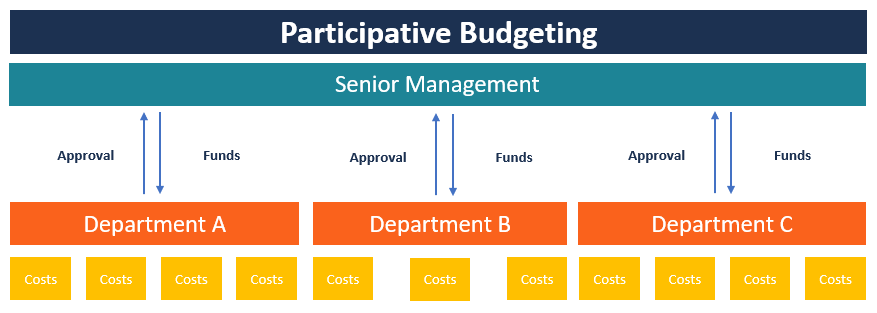

O que é Orçamento Participativo?

O que é Orçamento Participativo? O orçamento participativo é um processo orçamentário no qual as pessoas que estão nos níveis mais baixos de gestão são envolvidas no processo de preparação do orçamento. Ao contrário do orçamento impo...

-

Primeira regra de vitórias financeiras:evite perdas

Primeira regra de vitórias financeiras:evite perdas A tarefa de acumular riqueza e garantir a segurança financeira de longo prazo é frequentemente discutida juntamente com a ideia de ganhar. E embora seja bom pensar em planejamento financeiro dessa for...

-

A correspondência pode ser ruim para seus medicamentos

A correspondência pode ser ruim para seus medicamentos p Os correios e outros sistemas de entrega são mágicos - e quando se trata de saúde, eles têm sido quase milagrosamente úteis. Para pessoas que precisam de medicamentos, mas não podem acessar facilmen...