Diferença entre patrimônio líquido e lucros

Aquisição de ativos, como imóveis, ações e fundos mútuos com potencial de aumento de valor com o tempo é uma forma comum de investir e acumular riqueza com o tempo. Em finanças pessoais e investimentos, os termos "patrimônio" e "lucro" descrevem diferentes, ainda conceitos relacionados associados ao valor e crescimento dos investimentos.

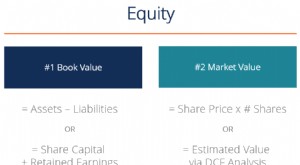

O que é patrimônio?

Em finanças pessoais, o patrimônio líquido se refere ao valor da propriedade que uma pessoa ou organização possui sobre um ativo. Por exemplo, quando você compra uma casa, o valor da casa é o valor total da casa menos qualquer dívida que você tenha na casa. De forma similar, quando você compra uma ação de uma empresa, o valor das ações é o patrimônio líquido, uma vez que as ações representam pequenas porções de propriedade nas empresas que as emitem.

O que é lucro?

Lucro descreve o ganho que você obtém quando vende um ativo que aumentou de valor ao longo do tempo. Por exemplo, se você comprar uma casa por $ 200, 000 e vendê-lo por $ 300, 000 cinco anos depois, seu lucro é o ganho de $ 100, 000. Da perspectiva de uma empresa, o lucro é a quantia pela qual as vendas ou receitas totais excedem os custos.

Como o patrimônio líquido determina o lucro

O valor patrimonial atual de um ativo menos o valor patrimonial original é igual ao valor de qualquer lucro ou perda que você realizar se vender o ativo. Por exemplo, se você comprar ações por US $ 40, seu patrimônio no momento da compra é de $ 40. Se o valor da ação subir $ 10, você ganha $ 10 de patrimônio líquido e pode vender as ações para obter lucro. Contudo, se o valor da ação cair, você perde patrimônio, e se você vender o estoque, você incorre em uma perda igual ao valor do patrimônio líquido perdido.

Considerações

Quando você compra ativos e os vende com lucro, o lucro também é um ganho de capital. O Internal Revenue Service tributa ganhos de capital sobre investimentos. Os regulamentos do IRS afirmam que os ganhos realizados nos investimentos que você mantém por um ano ou menos são considerados ganhos de capital de curto prazo, enquanto os investimentos que você mantém por mais de um ano são ganhos de capital de longo prazo. Os ganhos de longo prazo são tributados a uma taxa máxima de 15 por cento em 2011, enquanto os ganhos de curto prazo são tributados à mesma taxa que a renda, que pode chegar a 35 por cento.

-

Diferença entre seguro e garantia

p A vida guarda muitas incertezas, alguns dos quais podem resultar em perdas financeiras significativas. Embora não haja maneira de evitar a perda em todas as instâncias, instrumentos como seguro e ga

-

O que é patrimônio?

p Em finanças e contabilidade, patrimônio líquido é o valor atribuível aos proprietários de uma empresa . O valor contábil do patrimônio líquido é calculado como a diferença entre os tipos de ativos

finanças domésticas

- Diferença entre um cartão de crédito e um cartão complementar

- A diferença entre bancos e seguros

- A diferença entre bens pessoais tangíveis e intangíveis

- Diferença entre estoques e commodities

- Definição do valor contábil do patrimônio líquido

- Diferença entre refinanciamento e renovação

- Valor econômico do patrimônio líquido (EVE)

- Diferença entre o valor de mercado e o valor intrínseco das ações

-

Diferença entre comunidades fechadas e comunidades privadas

Diferença entre comunidades fechadas e comunidades privadas p Os condomínios fechados e os condomínios particulares são diferentes de outros tipos de subdivisões ou comunidades planejadas, porque os condomínios fechados ou particulares têm ruas particulares. O...

-

Diferença entre testamentos e ações

Diferença entre testamentos e ações Ao longo da vida, adquirimos propriedades na forma de casas, imobiliária, veículos e contas de poupança. Decidir como dividir ativos entre entes queridos após sua morte pode ser uma tarefa confusa. O ...