Cantando o Blues de baixa volatilidade? Experimente o Calendar Spreads

Noções básicas de estratégia de calendário

p Um calendário é a venda de uma opção de curto prazo junto com a compra de uma opção de longo prazo do mesmo tipo e strike. É uma estratégia de risco definido, com o risco normalmente limitado ao valor que você pagou pelo spread, ou o débito. p A ideia aqui é que, conforme o tempo passa, a opção de curto prazo vendida decairá mais rápido do que a opção de longo prazo, e a negociação pode lucrar se o spread puder ser vendido por mais do que você pagou por ele. p Antes de nos anteciparmos, vamos voltar e dar uma olhada em como os preços das opções respondem às mudanças no preço e na volatilidade implícita do subjacente, e com o passar do tempo.Compreendendo os gregos

p Não, não Zeus, Hera, e Apollo, mas sim delta, gama, theta, e vega. Esses gregos medem a sensibilidade de uma opção a vários fatores que podem afetar seu preço. Para apreciar totalmente o valor dos spreads de calendário, os comerciantes devem ter pelo menos um conhecimento básico de delta, theta, e vega. p Delta é uma medida da sensibilidade de uma opção a mudanças no preço das ações subjacentes. Para cada movimento de $ 1 no preço das ações, o preço da opção muda pelo valor delta. Por exemplo, suponha que uma ação esteja sendo negociada a $ 50, e a chamada de 50 strike vale $ 2 com 0,5 delta. Se o estoque chegar a US $ 51, Tudo mais igual, a chamada teria um novo valor teórico de $ 2,50. p Vega mede a sensibilidade de uma opção a mudanças na volatilidade subjacente, e geralmente é cotado em termos de uma mudança de 1% na volatilidade. Por exemplo, se uma opção tem um vega de 0,04, um aumento de 1% na volatilidade teoricamente aumentaria o prêmio da opção em $ 0,04, tudo o mais mantido igual. Em geral, quanto mais tempo uma opção tem até que expire, quanto maior é o seu vega. p Theta, também conhecido como "redução de tempo, "é uma medida da sensibilidade do preço de uma opção ao tempo. O preço de uma opção, também conhecido como “premium, ”É composta pelo valor intrínseco (a diferença positiva entre o preço de exercício da opção e o preço da ação subjacente) e pelo valor extrínseco (valor no tempo). Theta estima quanto o valor teórico da opção diminui a cada dia. O theta de uma opção de curto prazo decai mais rapidamente do que as opções de longo prazo. É essencial entender isso ao discutir calendários. p A seguir, como todas as nossas discussões de estratégia, é estritamente para fins educacionais apenas. Não é, e não deve ser considerado, aconselhamento individualizado ou uma recomendação.Exemplo de estratégia:calendário de longa chamada

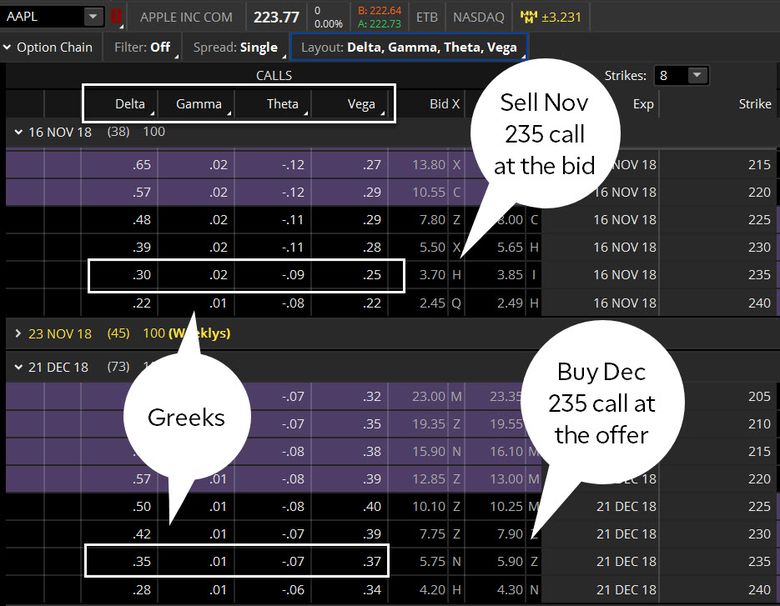

p A Figura 1 mostra uma cadeia de opções típica, e como um exemplo, destacamos as chamadas de 235 greves em novembro (novembro) e dezembro (dezembro). Suponha que um negociante de opções comprasse uma opção de compra de dezembro de 235 ao preço de oferta de $ 5,90 e vendesse uma opção de compra de novembro de 235 ao preço de oferta de $ 3,70 (vezes o multiplicador de contrato de 100), ou ($ 5,90 - $ 3,70) x 100 =$ 220 mais custos de transação. Observe os gregos na tabela abaixo:

Opção Delta Theta Vega Baixo 235 de novembro, chamada0.30-0.090.25 Grande Dec 235 call0.35-0.07 p 0,37 p

- O delta do spread é 0,05 (0,35 menos 0,30 =0,05). Uma vez que o delta é positivo, isso significa que o spread aumentará em valor teórico à medida que o preço das ações subjacentes aumenta, tudo o mais mantido igual.

- O teta da propagação é 0,02 (-0,07 menos -0,09 =0,02), portanto, o spread teoricamente ganharia US $ 0,02 por dia.

- O vega do spread é 0,12 (0,37 menos 0,25 =0,12), portanto, o valor do spread aumentaria $ 0,12 se a volatilidade aumentasse apenas 1%.

Qual é o nosso objetivo aqui?

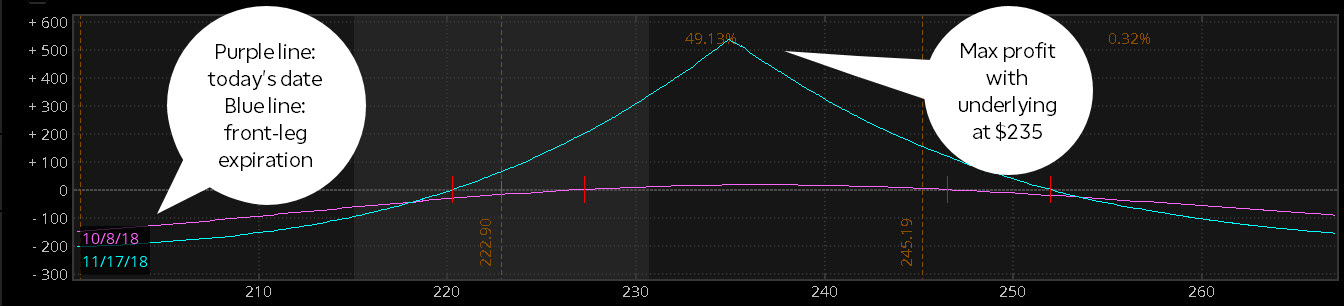

p Com este exemplo de propagação, esperamos que o preço das ações feche perto da greve de 235 no vencimento de novembro, mas de preferência abaixo dele, portanto, a opção de novembro (a perna curta) expiraria sem valor. O crédito que recebemos pela chamada de dezembro ajuda a compensar parte do custo da opção de novembro (a perna longa). E porque a propagação tem um vega positivo, também estamos procurando por um possível aumento na volatilidade. É por isso que os calendários podem ser eficazes em ambientes de baixa volatilidade. p Observe que a mesma lógica se aplica para colocar spreads de calendário também. Tudo mais igual, o potencial de lucro de um calendário atinge o pico com as ações subjacentes ao preço de exercício no vencimento da perna dianteira. Veja a figura 2. Lembre-se, no entanto, que uma opção pode ser exercida a qualquer momento antes do vencimento, então, se você planeja manter uma distribuição de calendário até o vencimento do primeiro mês, é importante entender os prós e contras da expiração de opções.

As forças da volatilidade e do tempo

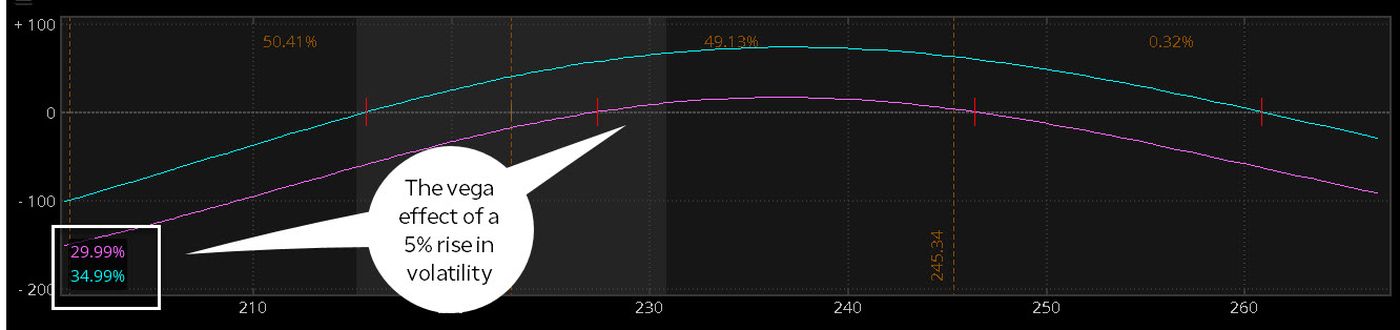

p Uma das vantagens dos calendários é que você não precisa de um movimento no estoque subjacente para ver o aumento do valor teórico do spread. Lembrar, com um calendário longo, você é theta positivo e vega longo. Isso significa que mesmo que o estoque subjacente permaneça inalterado, o valor teórico do spread ainda pode aumentar, seja por meio de um aumento na volatilidade (vega), ou a passagem do tempo (theta). p Lembrar, o teta da propagação é 0,02 (-0,09 menos -0,07 =-0,02), portanto, o spread teoricamente ganha $ 0,02 por dia (vezes o multiplicador de contrato de 100, ou $ 2 por dia), tudo o mais mantido igual. Outro benefício de ter theta positivo em um spread de calendário é que o prêmio recebido pela opção curta de novembro ajuda a compensar parte do custo da opção longa de dezembro - até que a opção novembro perca seu valor extrínseco. Consulte a figura 2 para ver o valor do spread hoje (linha roxa) e no vencimento de novembro (linha azul) representado graficamente para o movimento nas ações subjacentes. Observe que, conforme a expiração de novembro se aproxima, a linha roxa converge lentamente para a linha azul. p Na plataforma thinkorswim da TD Ameritrade, você pode modelar este movimento clicando com o botão direito em uma negociação e selecionando Analisar > Perfil de risco . Entre o tíquete do pedido e o gráfico, ao lado da data, você verá um " + "sinal. Selecionar isso rola o analisador de risco para o dia seguinte. Faça novamente várias vezes e observe as linhas convergirem. p E não vamos esquecer os efeitos da volatilidade. A Figura 3 mostra a mudança no valor teórico do spread com um aumento de 5% na volatilidade. O vega da propagação é 0,12. Aumentando a volatilidade em 5% no analisador de risco, e mantendo tudo igual, eleva o valor teórico em aproximadamente ($ 0,12 x 5 x o multiplicador de 100), ou cerca de $ 60.

p Os efeitos da volatilidade e do tempo nos spreads de calendário podem torná-los eficazes em um ambiente de mercado calmo ou de baixa volatilidade. Se o mercado estiver parado, o theta está teoricamente trabalhando a seu favor. Se o mercado começar a se mover, e, como resultado, a volatilidade aumenta, você pode se beneficiar do vega positivo do spread. Mas, como acontece com todas as negociações de opções, existem riscos. Se a ação subjacente se afastasse o suficiente da greve, você começaria a perder o valor extrínseco da perna longa. E só porque a volatilidade está baixa, não significa que não pode cair. Vega funciona nos dois sentidos. p Os mercados são dinâmicos:existem períodos ativos e períodos lentos, alta volatilidade e baixa volatilidade. Se você é um operador de opções que ocasionalmente canta o blues baixo, considere dar uma olhada nos spreads de calendário para ajudá-lo a encontrar a nota certa.

São opções que escolha certa para você?

Embora a negociação de opções envolva riscos únicos e definitivamente não seja adequada para todos, se você acredita que a negociação de opções se ajusta à sua tolerância ao risco e estratégia geral de investimento, A TD Ameritrade pode ajudá-lo a buscar suas estratégias de negociação de opções com plataformas de negociação poderosas, recursos de geração de ideias, e o suporte de que você precisa.

Saiba mais sobre os benefícios e riscos potenciais das opções de negociação.

p TD Ameritrade e TFNN Corp são separados e não afiliados e não são responsáveis pelos serviços um do outro, políticas, ou comentário.-

O que é At The Money (ATM)?

At the money (ATM) descreve uma situação em que o preço de exercício de uma opção é igual ao preço de mercado atual do ativo subjacente. É um conceito de dinheiro, que descreve a posição entre o preço

-

Qual é o preço de exercício?

O preço de exercício é o preço pelo qual o titular da opção pode exercer a opção de comprar ou vender um título subjacente, dependendo se eles têm uma opção de chamada; Opção de chamada Uma opção de c

Artigos em Destaque

-

At The Money (ATM)

At The Money (ATM) O que está no dinheiro (ATM)? At the money (ATM) é uma situação em que o preço de exercício de uma opção é idêntico ao preço de mercado atual do título subjacente. Uma opção de caixa eletrônico tem ...

-

O que é uma opção de venda? The Ultimate Guide

O que é uma opção de venda? The Ultimate Guide Se você é novo em investimentos, aprender sobre as opções de venda provavelmente não é a primeira coisa na sua lista de tópicos a cobrir. Afinal, o próprio termo está associado a um bando de termos qu...