Os riscos de títulos garantidos por hipotecas

Um título garantido por hipoteca (MBS) é um tipo de título garantido por ativos garantido por uma hipoteca ou coleção de hipotecas. Um MBS pode ser negociado por meio de uma corretora. É emitido por uma empresa patrocinada pelo governo (GSE), uma agência governamental federal autorizada ou uma empresa financeira privada.

Características do MBS

Embora sejam atraentes por vários motivos, MBS tem alguns recursos exclusivos que adicionam risco adicional em comparação com títulos convencionais.

- Os MBS são garantidos por um conjunto de hipotecas residenciais.

- Os pagamentos mensais "passam" do banco de origem para um terceiro investidor.

- Além do pagamento de juros mensais, as hipotecas são amortizadas ao longo de sua vida, o que significa que algum montante do principal é liquidado com cada pagamento mensal, ao contrário de um vínculo, que geralmente paga todo o principal no vencimento.

- Além das amortizações programadas, os investidores recebem, em uma base pro-rata, pagamentos antecipados não programados do principal devido ao refinanciamento, execução hipotecária e venda de casa. Embora uma hipoteca típica possa ter um prazo de 30 anos, muitas vezes as hipotecas são pagas muito mais cedo. Devido a esses pré-pagamentos não programados, prever a maturidade do MBS é problemático.

Com foco no aspecto de pré-pagamento do MBS, este artigo irá apresentar o conceito de média ponderada de vida (WAL), e explicar seu uso na proteção contra o risco de pré-pagamento.

O que é vida média ponderada?

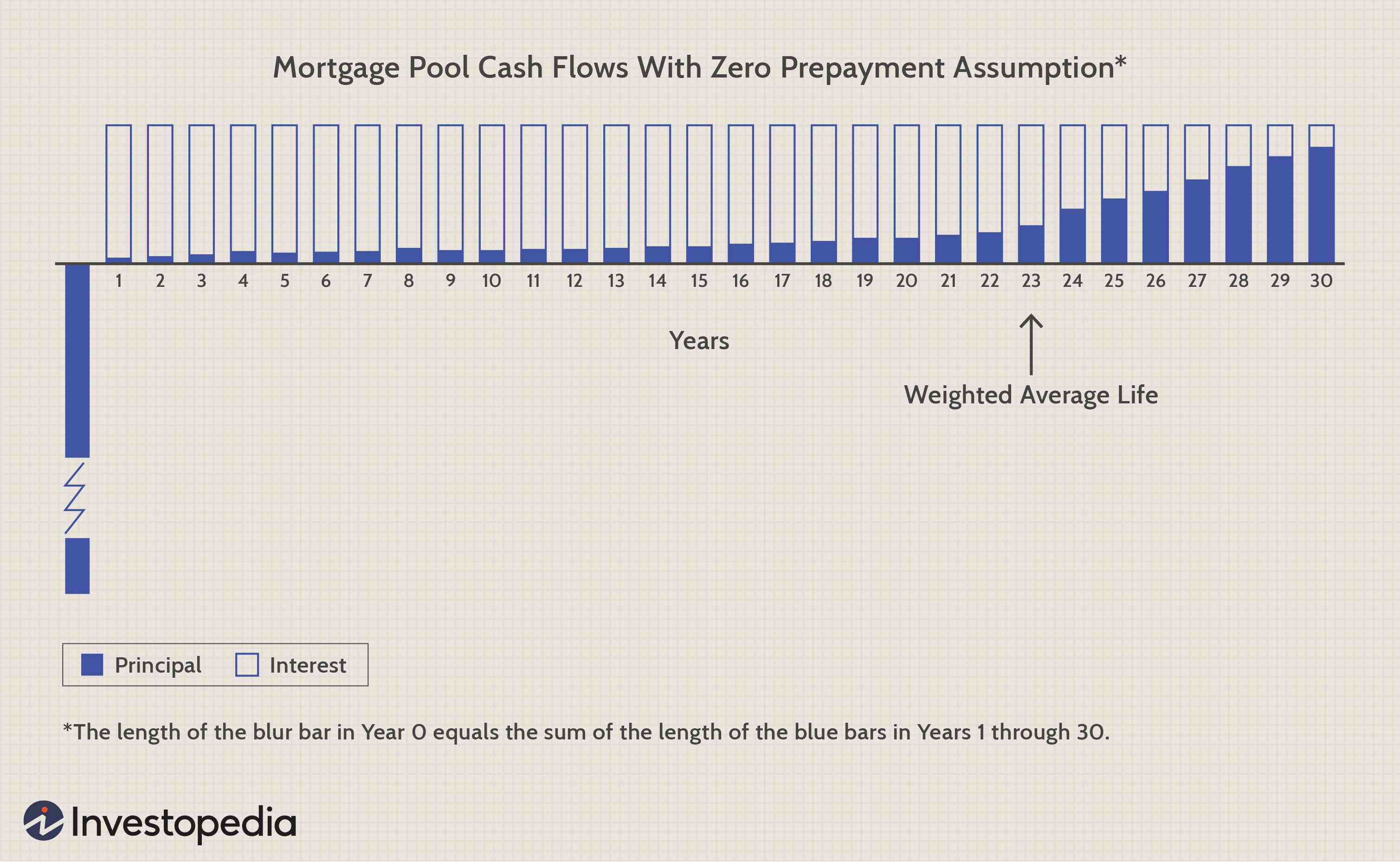

Uma estatística que é comumente usada como medida da maturidade efetiva de um MBS é o WAL, às vezes chamado apenas de "vida média". Para calcular o WAL, multiplique a data (expressa como uma fração de anos ou meses) de cada pagamento pela porcentagem do principal total que é liquidado naquela data, em seguida, some esses resultados. Assim, o WAL registra o impacto dos pagamentos do principal durante a vida útil do título.

O WAL pode ser visualizado como um fulcro em uma linha do tempo que vai desde a origem até a data de vencimento final. O ponto de apoio "equilibra" os pagamentos do principal, assim como crianças com pesos diferentes equilibram uma gangorra tendo diferentes posições na barra. A Figura 1 abaixo mostra o WAL para um conjunto de hipotecas de 30 anos.

Rendimentos e Taxa Interna de Retorno

MBS são comercializáveis e podem ser negociados com prêmios, descontos ou valor nominal, dependendo das mudanças nas taxas de mercado atuais. Uma transferência de cupom atual negocia com valor nominal, enquanto os repasses de cupom alto negociam com prêmios e títulos de cupom baixo negociam com descontos. O rendimento cotado é a taxa interna de retorno, que iguala o valor presente de todos os fluxos de caixa futuros com o preço atual do título. Portanto, o rendimento cotado em um MBS está sempre condicionado a uma suposição de pré-pagamento.

A suposição de pré-pagamento é crucial para títulos de repasse de hipotecas. Os investidores sabem com antecedência que o pré-pagamento pode e irá ocorrer, mas não sei quando e por quanto. Essas variáveis devem ser projetadas e assumidas. Também, não há um único, suposição conservadora que pode ser aplicada a todas as passagens por causa do efeito assimétrico - há um incentivo para pagar antecipadamente mais rapidamente em MBS premium, enquanto o inverso é verdadeiro para MBS de desconto.

Qual é o rendimento realizado?

O rendimento realizado em um título de repasse é o rendimento que o comprador realmente recebe enquanto mantém o título, com base nos pré-pagamentos reais do principal, em vez dos pagamentos antecipados assumidos que foram usados para calcular o rendimento cotado. Pagamentos antecipados que são mais rápidos ou mais lentos do que o esperado afetam os repasses de prêmios e descontos de forma assimétrica.

Suponha que o título pass-through esteja sendo negociado com prêmio. Os pré-pagamentos pelo valor nominal resultam em fluxos de caixa que só podem ser reinvestidos no valor mais baixo, taxa atual. Consequentemente, pagamentos antecipados mais rápidos do que o previsto negam ao investidor os altos fluxos de caixa que justificaram o preço do prêmio em primeiro lugar. Por outro lado, pré-pagamentos mais lentos oferecem ao investidor mais tempo para ganhar a taxa de cupom mais alta. Como resultado, pagamentos antecipados mais lentos aumentam o rendimento realizado acima do rendimento cotado, enquanto os pré-pagamentos mais rápidos reduzem o rendimento realizado.

Um repasse de desconto se beneficia de pré-pagamentos mais rápidos do que o previsto porque esses fluxos de caixa podem ser reinvestidos pelo valor nominal em títulos com cupom atual. Com efeito, o investidor pode simplesmente substituir o cupom baixo por um maior, uma vez que o pré-pagamento está ao par. Portanto, o rendimento realizado excederá o rendimento cotado. Pelo contrário, o inverso acontece quando os pré-pagamentos são mais lentos do que o esperado. O investidor fica preso aos cupons mais baixos por um longo período de tempo, reduzindo assim o rendimento realizado.

Qual é a premissa de pré-pagamento?

Ao longo dos anos, várias especificações convencionais de taxas de pré-pagamento assumidas foram desenvolvidas. Cada um tem suas vantagens e desvantagens.

Rendimento hipotecário padrão

A primeira e mais simples especificação é assumir o "rendimento padrão da hipoteca" ou "pré-pago em 12". Nesta especificação, presume-se que não haja pagamentos antecipados até o décimo segundo ano, quando todas as hipotecas do pool forem pagas antecipadamente na íntegra.

Essa especificação tem a vantagem de simplicidade computacional e está em conformidade com a realidade de que o vencimento efetivo da maioria dos pools de hipotecas é muito mais curto do que a data de vencimento final. Além disso, não há muito a dizer sobre essa suposição. Ele negligencia totalmente os pagamentos antecipados que ocorrem nos primeiros anos de um pool de hipotecas. Portanto, um rendimento calculado e cotado com base nesta suposição de pré-pagamento "padrão" subestima seriamente o rendimento potencial em uma negociação de títulos de repasse com um grande desconto e superestima o rendimento potencial em um repasse de prêmio.

Método de Experiência FHA

Na outra extremidade do espectro está uma especificação de pré-pagamento baseada em experiências reais da Federal Housing Administration (FHA). A FHA compila dados históricos sobre a incidência real de pré-pagamento nos empréstimos hipotecários que ela segura. Esses dados cobrem uma ampla gama de datas de originação e taxas de cupom.

O método da experiência FHA foi claramente uma melhoria em relação ao rendimento padrão da hipoteca, uma vez que introduziu suposições realistas e historicamente validadas, no entanto, não é isento de problemas. Uma vez que a FHA publica uma nova série quase todos os anos, o mercado secundário de hipotecas enfrentou a confusa circunstância de ter títulos baseados em séries de anos diferentes.

Taxa de pré-pagamento constante

Outra especificação que tem sido usada é a taxa de pré-pagamento constante (CPR), também conhecido como "taxa de pré-pagamento condicional". Esta especificação pressupõe que a porcentagem do saldo principal que é pré-pago durante um determinado ano seja uma constante.

O método de RCP é mais fácil de trabalhar analiticamente do que a experiência de FHA, porque a taxa de pré-pagamento aplicável para cada ano é um número consistente, não um dos 30 números variados. Consequentemente, é mais fácil comparar os rendimentos cotados para um determinado período de manutenção em diferentes premissas de pagamento antecipado. Uma vantagem sutil do método de CPR é que ele expõe a natureza subjetiva da premissa de pagamento antecipado. A abordagem da experiência FHA implica um grau de precisão que pode ser totalmente injustificado.

Uma variante da RCP é chamada de "mortalidade mensal única" (SMM). O SMM é simplesmente o análogo mensal do CPR anual. Ele pressupõe que o percentual do saldo principal que é pré-pago durante um determinado mês seja uma constante.

Modelo de pré-pagamento padrão PSA

A suposição de taxa de pré-pagamento mais comumente usada é a experiência de pré-pagamento padrão oferecida pela Public Securities Association (PSA), um grupo comercial da indústria. O objetivo do PSA era levar a padronização ao mercado. Os primeiros 30 meses de experiência de pré-pagamento padrão exigem um CPR em constante aumento, começando em zero e crescendo 0,2% a cada mês; Depois disso, um nível de CPR de seis por cento é usado. As vezes, Contudo, os rendimentos são baseados em uma premissa de pré-pagamento mais rápida ou mais lenta do que este padrão. Essa mudança na premissa de pré-pagamento é indicada pela designação de um percentual acima ou abaixo de 100%.

- Um MBS cotado a 200% PSA assume um aumento de 0,4% CPR mensal durante os primeiros 30 meses, em seguida, um nível de CPR em 12%.

- Um MBS cotado a 50% PSA assume um aumento mensal de 0,1% no CPR, até que o nível de RCP de três por cento seja atingido.

The Bottom Line

Conforme discutido, usar a vida média ponderada envolve uma série de suposições e está longe de ser preciso. Contudo, ajuda os investidores a fazer previsões mais realistas sobre o rendimento e o prazo de um MBS, o que ajuda a reduzir o risco de pré-pagamento inerente.

-

O que é o Securities Act de 1933?

A Lei de Valores Mobiliários de 1933 foi a primeira grande lei federal de valores mobiliários aprovada após a quebra do mercado de ações de 1929. A lei também é conhecida como Lei da Verdade, o Federa

-

Os riscos ocultos do perdão do empréstimo

Você espera que seus empréstimos sejam perdoados? Antes de se comprometer com um programa de perdão de empréstimos, é importante educar-se sobre os riscos ocultos associados ao perdão do empréstimo.

Opção

- Como Pagar o Principal em uma Hipoteca

- Os riscos e recompensas de ações centavos

- Os riscos da negociação em mercado de balcão

- Os riscos do comércio noturno

- Os riscos da consolidação de dívidas

- O básico das leis do céu azul

- Noções básicas de títulos de taxa de leilão

- Os riscos da negociação automática

-

O que é um título hipotecário (MBS)?

O que é um título hipotecário (MBS)? Um título hipotecário (MBS) é um título de dívida garantido por uma hipoteca ou coleção de hipotecas. Um MBS é um título lastreado em ativos negociado no mercado secundário. Mercado de Investimento Al...

-

Qual é o valor do principal nocional?

Qual é o valor do principal nocional? O valor do principal nocional refere-se ao valor em dólares predeterminado em um swap de taxa de juros Swap de taxa de juros Um swap de taxa de juros é um contrato derivativo por meio do qual duas con...