Introdução ao risco de contraparte

O risco de contraparte é o risco associado à outra parte de um contrato financeiro não cumprir suas obrigações. Todo comércio de derivativos precisa ter uma parte para tomar o lado oposto.

Credit default swaps, um derivado comum com risco de contraparte, muitas vezes são negociados diretamente com outra parte, em oposição à negociação em uma bolsa centralizada. Uma vez que o contrato está diretamente conectado com a outra parte, existe um risco maior de inadimplência da contraparte, uma vez que ambas as partes podem não ter pleno conhecimento da saúde financeira da outra (e de sua capacidade de cobrir as obrigações). Isso difere dos produtos listados em uma troca. Nesse caso, a troca é a contraparte, não a única entidade do outro lado do comércio.

O risco de contraparte ganhou visibilidade na esteira da crise financeira global. A AIG alavancou sua notação de crédito AAA para vender (gravar) swaps de inadimplência (CDS) para contrapartes que queriam proteção contra inadimplência (em muitos casos, em tranches de CDO). Quando a AIG não pôde depositar garantias adicionais e foi obrigada a fornecer fundos às contrapartes em face da deterioração das obrigações de referência, o governo dos EUA os socorreu.

Os reguladores temiam que as inadimplências da AIG repercutissem nas cadeias de contrapartes e criassem uma crise sistêmica. A questão não era apenas a exposição de empresas individuais, mas o risco de que as ligações interconectadas por meio de contratos de derivativos prejudicassem todo o sistema.

Um derivado de crédito tem risco de contraparte

Embora um empréstimo tenha risco de inadimplência, um derivado tem risco de contraparte. O risco da contraparte é um tipo (ou subclasse) de risco de crédito e é o risco de inadimplência da contraparte em muitas formas de contratos de derivativos. Vamos comparar o risco da contraparte com o risco de inadimplência do empréstimo. Se o Banco A emprestar $ 10 milhões ao Cliente C, O banco A cobra um rendimento que inclui compensação pelo risco de inadimplência. Mas a exposição é fácil de determinar; são aproximadamente os $ 10 milhões investidos (financiados).

Um derivado de crédito, Contudo, é um contrato bilateral não financiado. Além da garantia postada, um derivado é uma promessa contratual que pode ser quebrada, expondo assim as partes ao risco. Considere uma opção de balcão (OTC) vendida (lançada) pelo Banco A ao Cliente C. O risco de mercado refere-se ao valor flutuante da opção; se for marcação diária ao mercado, seu valor será uma função em grande parte do preço do ativo subjacente, mas também de vários outros fatores de risco. Se a opção expirar dentro do dinheiro, O Banco A deve o valor intrínseco ao Cliente C. O risco de contraparte é o risco de crédito de que o Banco A deixe de cumprir esta obrigação para com o Banco C (por exemplo, O Banco A pode ir à falência).

Compreendendo o risco de contraparte com um exemplo de swap de taxa de juros

Vamos supor que dois bancos entrem em um swap de taxa de juros simples (não exótico). O Banco A é o pagador de taxa flutuante e o Banco B é o pagador de taxa fixa. A troca tem um valor nocional de $ 100 milhões e uma vida (prazo) de cinco anos; é melhor chamar o nocional de $ 100 milhões em vez de principal, porque o nocional não é trocado, é apenas referenciado para calcular os pagamentos.

Para manter o exemplo simples, suponha que a curva de taxa LIBOR / swap seja plana em 4%. Em outras palavras, quando os bancos começarem a troca, as taxas de juros à vista são de 4% ao ano para todos os vencimentos.

Os bancos trocarão os pagamentos em intervalos de seis meses pelo prazo do swap. Banco A, o pagador de taxa flutuante, pagará a LIBOR de seis meses. Em troca, O Banco B pagará a taxa fixa de 4% ao ano. Mais importante, os pagamentos serão compensados. O Banco A não pode prever suas obrigações futuras, mas o Banco B não tem essa incerteza. A cada intervalo, O Banco B sabe que deverá US $ 2 milhões:US $ 100 milhões nocionais * 4% / 2 =US $ 2 milhões.

Vamos considerar as definições de exposição da contraparte em dois pontos no tempo - no início do swap (T =0), e seis meses depois (T =+ 0,5 ano).

No início da troca (tempo zero =T0)

A menos que um swap esteja fora do mercado, terá um inicial valor de mercado igual a zero para ambas as contrapartes. A taxa de swap será calibrada para garantir um valor de mercado zero no início do swap.

- O valor de mercado (em T =0) é zero para ambas as contrapartes. A curva de taxa fixa à vista implica em taxas a termo de 4,0%, então, o pagador de taxa flutuante (Banco A) espera pagar 4,0% e sabe que receberá 4,0%. Esses pagamentos líquidos a zero, e zero é a expectativa de pagamentos líquidos futuros se as taxas de juros não mudarem.

- Exposição de crédito (CE): Esta é a perda imediata se a contraparte entrar em default. Se o Banco B entrar em default, a perda resultante para o Banco A é a exposição de crédito do Banco A. Portanto, O banco A só tem exposição de crédito se o banco A estiver dentro do dinheiro. Pense nisso como uma opção de compra de ações. Se o titular de uma opção estiver out-of-the-money no vencimento, o inadimplemento do lançador da opção é irrelevante. O titular da opção só tem exposição de crédito para inadimplência se estiver dentro do dinheiro. No início da troca, como o valor de mercado é zero para ambos, nenhum banco tem exposição de crédito ao outro. Por exemplo, se o Banco B entrar em default imediatamente, O banco A não perde nada.

- Exposição esperada (EE): Esta é a exposição de crédito esperada (média) em um futuro data-alvo condicionada a valores de mercado positivos. O Banco A e o Banco B têm exposição esperada em várias datas futuras. A exposição esperada de 18 meses do Banco A é o valor de mercado positivo médio do swap para o Banco A, 18 meses depois, excluindo valores negativos (porque o default não afetará o Banco A nesses cenários). De forma similar, O Banco B tem uma exposição positiva esperada de 18 meses, que é o valor de mercado do swap para o Banco B, mas condicionado a valores positivos para o Banco B. Isso ajuda a ter em mente que a exposição da contraparte existe apenas para a posição vencedora (dentro do dinheiro) no contrato de derivativo, não para a posição sem dinheiro! Apenas um ganho expõe o banco ao default da contraparte.

- Exposição futura potencial (PFE): PFE é a exposição de crédito em uma data futura modelada com um intervalo de confiança especificado. Por exemplo, O Banco A pode ter 95% de confiança, PFE de 18 meses de $ 6,5 milhões. Uma maneira de dizer isso é, "18 meses no futuro, estamos 95% confiantes de que nosso ganho na troca será de $ 6,5 milhões ou menos, de modo que um default de nossa contraparte no momento nos exporá a uma perda de crédito de $ 6,5 milhões ou menos. "(Observação:por definição, o PFE de 95% de 18 meses deve ser maior do que a exposição esperada de 18 meses (EE) porque EE é apenas uma média.) Como os $ 6,5 milhões são calculados? Neste caso, A simulação de Monte Carlo mostrou que $ 6,5 milhões é o quinto percentil superior dos ganhos simulados para o Banco A. De todos os ganhos simulados (perdas excluídas dos resultados porque não expõem o Banco A ao risco de crédito), 95% são inferiores a $ 6,5 milhões e 5% são superiores. Então, há 5% de chance de que, em 18 meses, A exposição de crédito do Banco A será superior a $ 6,5 milhões.

A potencial exposição futura (PFE) lembra o valor em risco (VaR)? De fato, PFE é análogo ao VaR, com duas exceções. Primeiro, enquanto o VaR é uma exposição devido a uma perda de mercado, PFE é uma exposição de crédito devido a um ganho. Segundo, enquanto VaR normalmente se refere a um horizonte de curto prazo (por exemplo, um ou 10 dias), PFE geralmente olha anos para o futuro.

Existem diferentes métodos de cálculo do VaR. VaR é uma medida de risco baseada em quantis. Para um certo portfólio e horizonte de tempo, O VaR fornece a probabilidade de uma certa quantidade de perda. Por exemplo, uma carteira de ativos com um VaR de 5% de um mês de $ 1 milhão tem uma probabilidade de 5% de perder mais de $ 1 milhão. Assim, o VaR pode pelo menos fornecer uma medida hipotética do risco de inadimplência da contraparte em um swap de inadimplência de crédito.

O método mais comum para calcular VaR é a simulação histórica. Este método determina a distribuição histórica de lucros e perdas para a carteira ou ativo sendo medido em um período anterior. Então, o VaR é determinado tomando uma medida de quantil dessa distribuição. Embora o método histórico seja comumente usado, tem desvantagens significativas. O principal problema é que esse método assume que a distribuição de retorno futuro de uma carteira será semelhante à do passado. Pode não ser o caso, especialmente durante períodos de alta volatilidade e incerteza.

Avance seis meses no tempo (T =+ 0,5 anos)

Vamos supor que a curva da taxa de swap desça de 4,0% para 3,0%, mas permanece plano para todos os vencimentos, por isso é uma mudança paralela. Neste momento, vence a primeira troca de pagamento do swap. Cada banco deverá aos outros US $ 2 milhões. O pagamento flutuante é baseado na LIBOR de 4% no início do semestre. Desta maneira, os termos da primeira troca são conhecidos no início do swap, então eles são perfeitamente compensados ou líquidos a zero. Nenhum pagamento é feito, como planejado, na primeira troca. Mas, à medida que as taxas de juros mudaram, o futuro agora parece diferente ... melhor para o Banco A e pior para o Banco B (que agora está pagando 4,0% quando as taxas de juros são de apenas 3,0%).

- Exposição atual (CE) no tempo T + 0,5 anos: O Banco B continuará a pagar 4,0% ao ano, mas agora espera receber apenas 3,0% ao ano. Desde que as taxas de juros caíram, isso beneficia o pagador de taxa flutuante, Banco A. O Banco A estará dentro do dinheiro e o Banco B estará fora do dinheiro.

Nesse cenário, O Banco B terá exposição atual (de crédito) zero; O Banco A terá uma exposição atual positiva.

- Estimando a exposição atual em seis meses:Podemos simular a exposição atual futura determinando o preço do swap como dois títulos. O título de taxa flutuante sempre terá um valor aproximado ao par; seus cupons são iguais à taxa de desconto. O título de taxa fixa, aos seis meses, terá um preço de cerca de US $ 104,2 milhões. Para obter este preço, assumimos um rendimento de 3,0%, nove períodos semestrais restantes e um cupom de $ 2 milhões. No MS Excel, o preço =PV (taxa =3% / 2, nper =9, pmt =2, fv =100); com uma calculadora TI BA II +, nós inserimos N =9, I / Y =1,5. PMT =2, FV =100 e CPT PV para obter 104,18. Portanto, se a curva da taxa de swap mudar em paralelo de 4,0% para 3,0%, o valor de mercado do swap mudará de zero para +/- $ 4,2 milhões ($ 104,2 - $ 100). O valor de mercado será de + $ 4,2 milhões para o Banco A in-the-money e - $ 4,2 milhões para o Banco B fora do dinheiro. Mas apenas o Banco A terá uma exposição atual de $ 4,2 milhões (o Banco B não perde nada se o Banco A padrões). Em relação à exposição esperada (EE) e potencial exposição futura (PFE), ambos serão recalculados (na verdade, re-simulado) com base no recentemente observado, curva da taxa de swap deslocada. Contudo, já que ambos são condicionais a valores positivos (cada banco inclui apenas os ganhos simulados onde o risco de crédito pode existir), ambos serão positivos por definição. À medida que as taxas de juros mudaram em benefício do Banco A, É provável que o EE e o PFE do Banco A aumentem.

Resumo das três métricas básicas de contraparte

- Exposição de crédito (CE) =MÁXIMO (valor de mercado, 0)

- Exposição esperada (EE): MÉDIA do valor de mercado na data alvo futura, mas condicional apenas a valores positivos

- Exposição futura potencial (PFE): Valor de mercado no quantil especificado (por exemplo, o percentil 95) na data alvo futura, mas condicional apenas a valores positivos

Como EE e PFE são calculados?

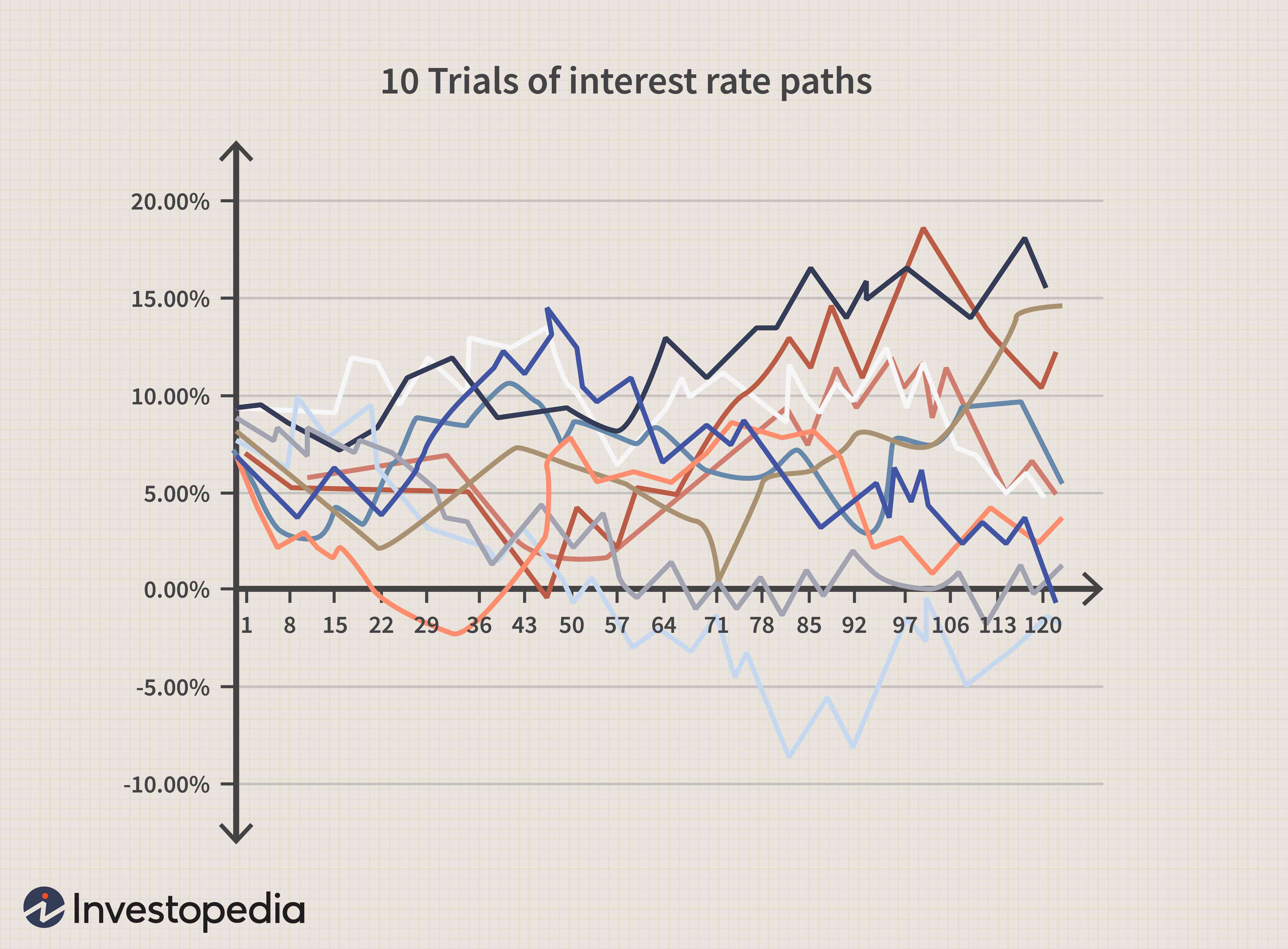

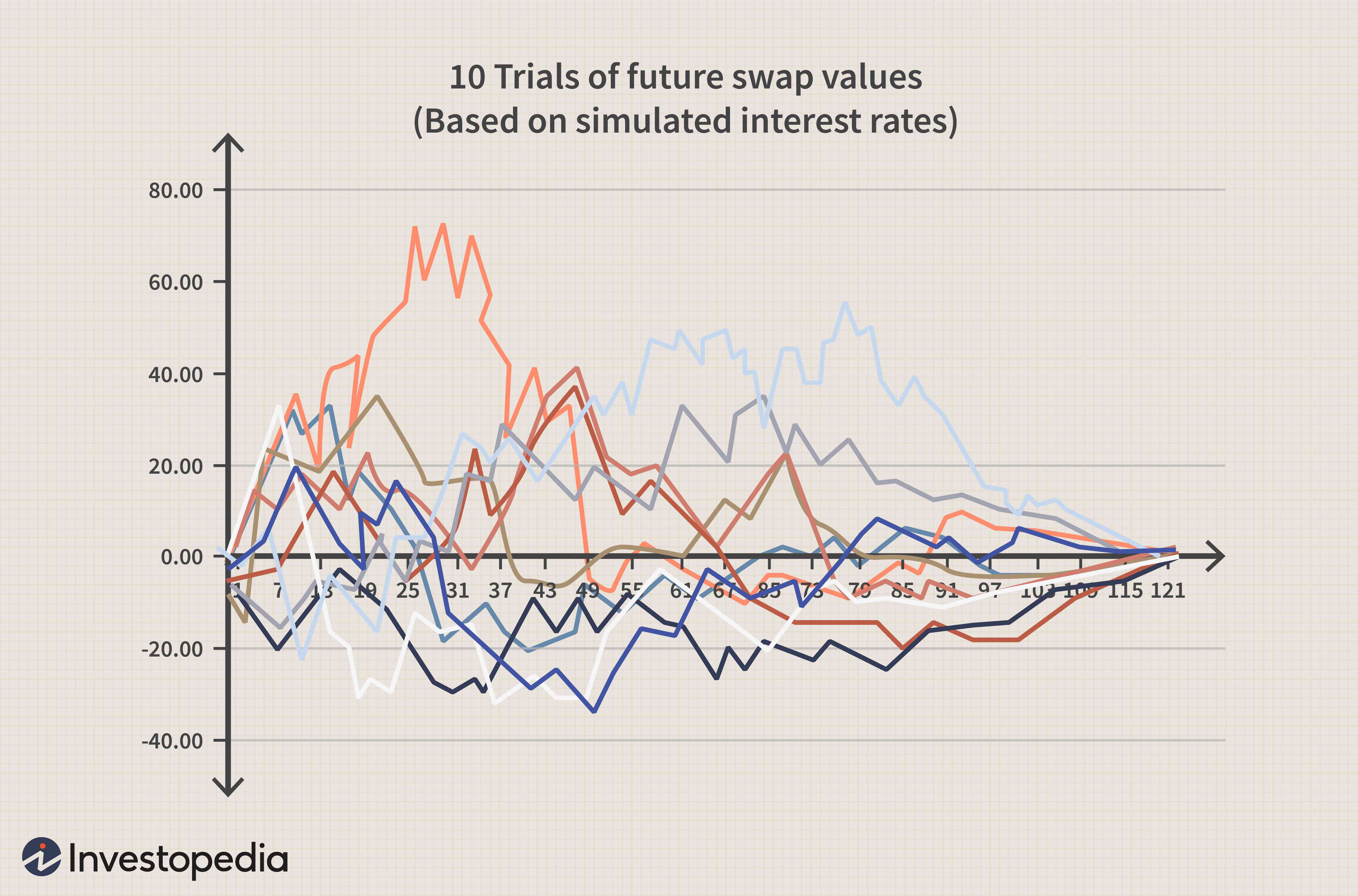

Como os contratos de derivativos são bilaterais e valores nocionais de referência que são proxies insuficientes para a exposição econômica (ao contrário de um empréstimo em que o principal é a exposição real), em geral, devemos usar a simulação de Monte Carlo (MCS) para produzir uma distribuição de valores de mercado em uma data futura. Os detalhes estão além do nosso escopo, mas o conceito não é tão difícil quanto parece. Se usarmos o swap de taxa de juros, quatro etapas básicas estão envolvidas:

1. Especifique um modelo de taxa de juros aleatório (estocástico). Este é um modelo que pode randomizar fator (es) de risco subjacente. Este é o motor da Simulação de Monte Carlo. Por exemplo, se estivéssemos modelando o preço de uma ação, um modelo popular é o movimento browniano geométrico. No exemplo do swap de taxa de juros, podemos modelar uma única taxa de juros para caracterizar toda uma curva de taxa fixa. Podemos chamar isso de rendimento.

2. Faça vários testes. Cada tentativa é um único caminho (sequência) para o futuro; nesse caso, uma taxa de juros simulada anos no futuro. Em seguida, executamos mais milhares de testes. O gráfico abaixo é um exemplo simplificado:cada teste é um único caminho simulado de uma taxa de juros plotada dez anos à frente. Em seguida, o teste aleatório é repetido dez vezes.

3. As taxas de juros futuras são usadas para avaliar o swap. Então, assim como o gráfico acima exibe 10 tentativas simuladas de trajetórias de taxas de juros futuras, cada trajetória da taxa de juros implica um valor de swap associado naquele momento.

4. Em cada data futura, isso cria uma distribuição de possíveis valores de troca futuros. Essa é a chave. Veja o gráfico abaixo. O swap é precificado com base na taxa de juros aleatória futura. Em qualquer data futura, a média dos valores simulados positivos é a exposição esperada (EE). O quantil relevante dos valores positivos é a potencial exposição futura (PFE). Desta maneira, EE e PFE são determinados apenas a partir da metade superior (os valores positivos).

Dodd-Frank Act

A inadimplência nos contratos de swap foi uma das principais causas da crise financeira de 2008. A Lei Dodd-Frank promulgou regulamentações para o mercado de swaps. Incluía disposições para divulgações públicas de negociações de swap, bem como autorizando a criação de facilidades de execução de swap centralizadas. A negociação de swaps em bolsas centralizadas reduz o risco da contraparte. Os swaps negociados em bolsas têm a bolsa como contraparte. A troca então compensa o risco com outra parte. Uma vez que a troca é a contraparte do contrato, a bolsa ou sua firma de compensação intervirá para cumprir as obrigações do contrato de swap. Isso reduz drasticamente a probabilidade de risco de inadimplência da contraparte.

The Bottom Line

Ao contrário de um empréstimo financiado, a exposição incorrida em um derivativo de crédito é complicada pela questão de que o valor pode ser negativo ou positivo para qualquer uma das partes do contrato bilateral. As medidas de risco de contraparte avaliam a exposição atual e futura, mas a simulação de Monte Carlo é normalmente necessária. Em risco de contraparte, a exposição é criada com uma posição dentro do dinheiro vencedora. Assim como o valor em risco (VaR) é usado para estimar o risco de mercado de uma perda potencial, a exposição futura potencial (PFE) é usada para estimar a exposição de crédito análoga em um derivado de crédito.

-

Risco de incompatibilidade

O que é risco de incompatibilidade? O risco de incompatibilidade tem uma série de definições específicas em finanças, mas com cada um basicamente referindo-se à chance de que uma perda possa surgir

-

Introdução ao Put Writing

Uma opção de venda é uma estratégia que os traders ou investidores podem usar para gerar renda ou comprar ações a um preço reduzido. Ao escrever um put, o lançador concorda em comprar as ações subjace

Opção

-

Banco de swap

O que é um banco de swap? Um banco de swap é uma instituição que atua como corretora entre duas contrapartes que desejam celebrar um contrato de swap de taxa de juros ou moeda e possivelmente perman...

-

Contraparte

O que é uma contraparte? Uma contraparte é a outra parte que participa de uma transação financeira, e toda transação deve ter uma contraparte para que a transação seja realizada. Mais especificament...