Teste de hipóteses em finanças:conceito e exemplos

Seu consultor de investimentos propõe a você um plano de investimento de renda mensal que promete um retorno variável a cada mês. Você só investirá nele se tiver a garantia de uma renda média mensal de $ 180. Seu conselheiro também lhe disse que nos últimos 300 meses, o esquema teve retornos de investimento com um valor médio de $ 190 e um desvio padrão de $ 75. Você deve investir neste esquema? O teste de hipóteses auxilia nessa tomada de decisão.

Principais vantagens

- O teste de hipóteses é uma ferramenta matemática para confirmar uma ideia ou afirmação financeira ou comercial.

- O teste de hipóteses é útil para os investidores que estão tentando decidir em que investir e se o instrumento tem probabilidade de fornecer um retorno satisfatório.

- Apesar da existência de diferentes metodologias de teste de hipóteses, as mesmas quatro etapas são usadas:definir a hipótese, defina os critérios, calcule a estatística, e chegar a uma conclusão.

- Este modelo matemático, como a maioria das ferramentas e modelos estatísticos, tem limitações e está sujeito a certos erros, exigindo que os investidores também considerem outros modelos em conjunto com este

O que é teste de hipóteses?

O teste de hipótese ou significância é um modelo matemático para testar uma afirmação, ideia ou hipótese sobre um parâmetro de interesse em um determinado conjunto populacional, usando dados medidos em um conjunto de amostra. Os cálculos são realizados em amostras selecionadas para reunir informações mais decisivas sobre as características de toda a população, que permite uma maneira sistemática de testar afirmações ou ideias sobre todo o conjunto de dados.

Aqui está um exemplo simples:O diretor de uma escola relata que os alunos em sua escola pontuam em média 7 em 10 nos exames. Para testar esta "hipótese, “Registramos marcas de, digamos, 30 alunos (amostra) de toda a população de alunos da escola (digamos 300) e calculamos a média dessa amostra. Podemos então comparar a média da amostra (calculada) com a média da população (relatada) e tentar confirmar a hipótese.

Para dar outro exemplo, o retorno anual de um determinado fundo mútuo é de 8%. Suponha que esse fundo mútuo exista há 20 anos. Tomamos uma amostra aleatória de retornos anuais do fundo mútuo para, dizer, cinco anos (amostra) e calcular sua média. Em seguida, comparamos a média da amostra (calculada) com a média da população (reivindicada) para verificar a hipótese.

Este artigo pressupõe a familiaridade dos leitores com os conceitos de uma tabela de distribuição normal, Fórmula, valor p e noções básicas de estatísticas relacionadas.

Existem diferentes metodologias para teste de hipóteses, mas as mesmas quatro etapas básicas estão envolvidas:

Etapa 1:Definir a hipótese

Usualmente, o valor relatado (ou as estatísticas do sinistro) é declarado como a hipótese e presumido como verdadeiro. Para os exemplos acima, a hipótese será:

- Exemplo A:Os alunos da escola têm uma média de 7 pontos em 10 nos exames.

- Exemplo B:O retorno anual do fundo mútuo é de 8% ao ano.

Esta descrição declarada constitui o “ Hipótese Nula (H 0 ) " e é presumido para ser verdade - a forma como um réu em um julgamento com júri é presumido inocente até que seja provado culpado pelas evidências apresentadas em tribunal. De forma similar, o teste de hipótese começa declarando e assumindo uma "hipótese nula, ”E então o processo determina se a suposição é provavelmente verdadeira ou falsa.

O ponto importante a observar é que estamos testando a hipótese nula porque há um elemento de dúvida sobre sua validade. Qualquer informação que seja contra a hipótese nula declarada é capturada no Hipótese Alternativa (H 1 ) Para os exemplos acima, a hipótese alternativa será:

- Os alunos pontuam uma média que é não igual a 7.

- O retorno anual do fundo mútuo é não igual a 8% ao ano.

Em outras palavras, a hipótese alternativa é uma contradição direta da hipótese nula.

Como em um julgamento, o júri assume a inocência do arguido (hipótese nula). O promotor deve provar o contrário (hipótese alternativa). De forma similar, o pesquisador deve provar que a hipótese nula é verdadeira ou falsa. Se o promotor não conseguir provar a hipótese alternativa, o júri deve dispensar o arguido (fundamentando a decisão na hipótese de nulidade). De forma similar, se o pesquisador não consegue provar uma hipótese alternativa (ou simplesmente não faz nada), então, a hipótese nula é considerada verdadeira.

Os critérios de tomada de decisão devem ser baseados em certos parâmetros de conjuntos de dados.

Etapa 2:definir os critérios

Os critérios de tomada de decisão devem ser baseados em certos parâmetros de conjuntos de dados e é aqui que a conexão com a distribuição normal entra em cena.

De acordo com o postulado de estatísticas padrão sobre a distribuição de amostragem, “Para qualquer tamanho de amostra n, a distribuição de amostragem de X̅ é normal se a população X da qual a amostra é retirada é normalmente distribuída. ” Portanto, as probabilidades de todas as outras médias de amostra possíveis que alguém pode selecionar são normalmente distribuídos.

Por exemplo, determinar se o retorno médio diário, de qualquer ação listada no mercado de ações XYZ, em torno do dia de ano novo é superior a 2%.

H 0 :Hipótese nula:média =2%

H 1 :Hipótese alternativa:média> 2% (isso é o que queremos provar)

Pegue a amostra (digamos, 50 ações de um total de 500) e calcule a média da amostra.

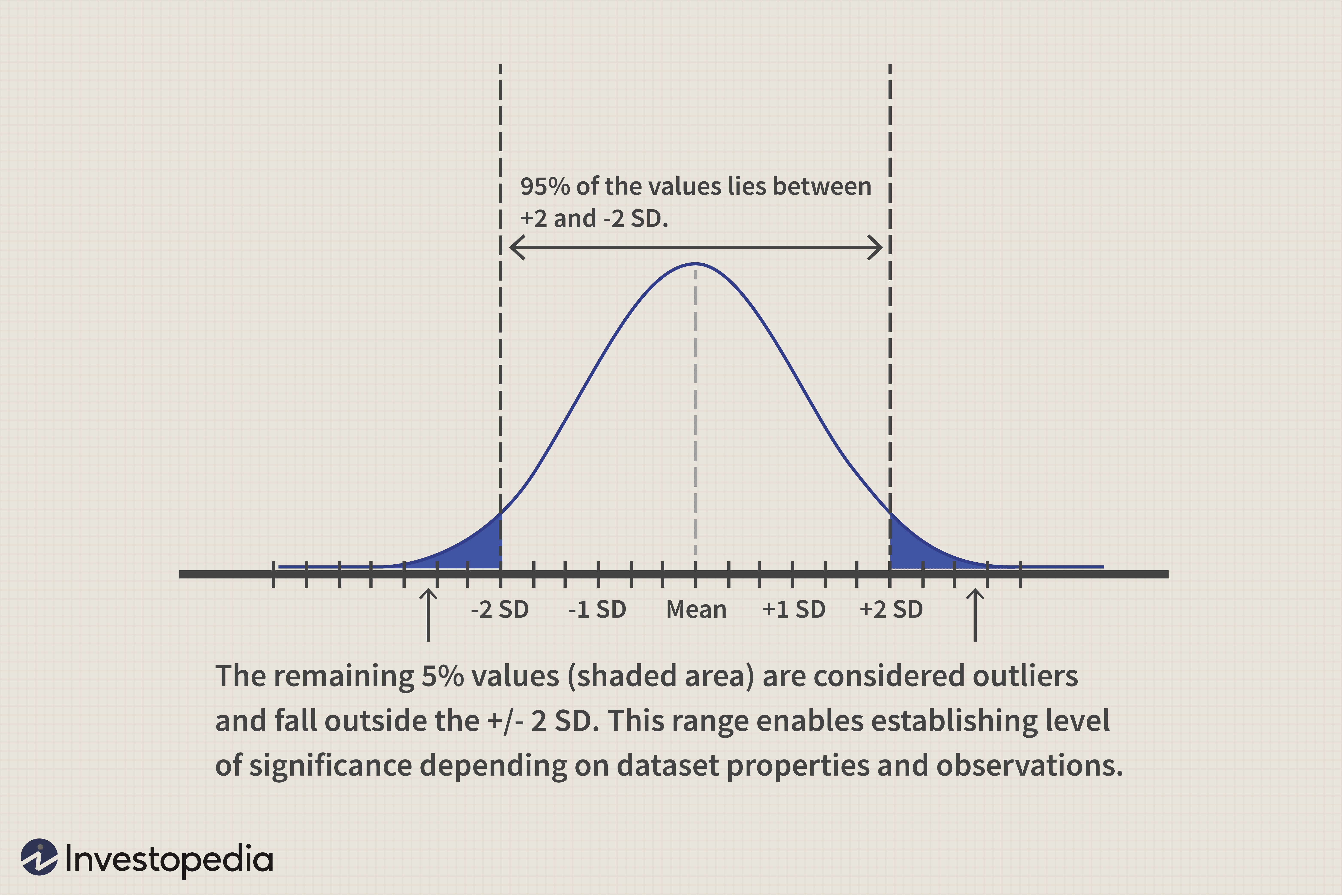

Para uma distribuição normal, 95% dos valores estão dentro de dois desvios padrão da média da população. Portanto, esta distribuição normal e suposição de limite central para o conjunto de dados da amostra nos permite estabelecer 5% como um nível de significância. Faz sentido porque, sob esta suposição, há menos de 5% de probabilidade (100-95) de obter valores discrepantes que estejam além de dois desvios padrão da média da população. Dependendo da natureza dos conjuntos de dados, outros níveis de significância podem ser tomados em 1%, 5% ou 10%. Para cálculos financeiros (incluindo finanças comportamentais), 5% é o limite geralmente aceito. Se encontrarmos cálculos que vão além dos dois desvios-padrão usuais, então temos um caso forte de outliers para rejeitar a hipótese nula.

Graficamente, é representado da seguinte forma:

No exemplo acima, se a média da amostra for muito maior do que 2% (digamos 3,5%), então rejeitamos a hipótese nula. A hipótese alternativa (média> 2%) é aceita, o que confirma que o retorno médio diário das ações está, de fato, acima de 2%.

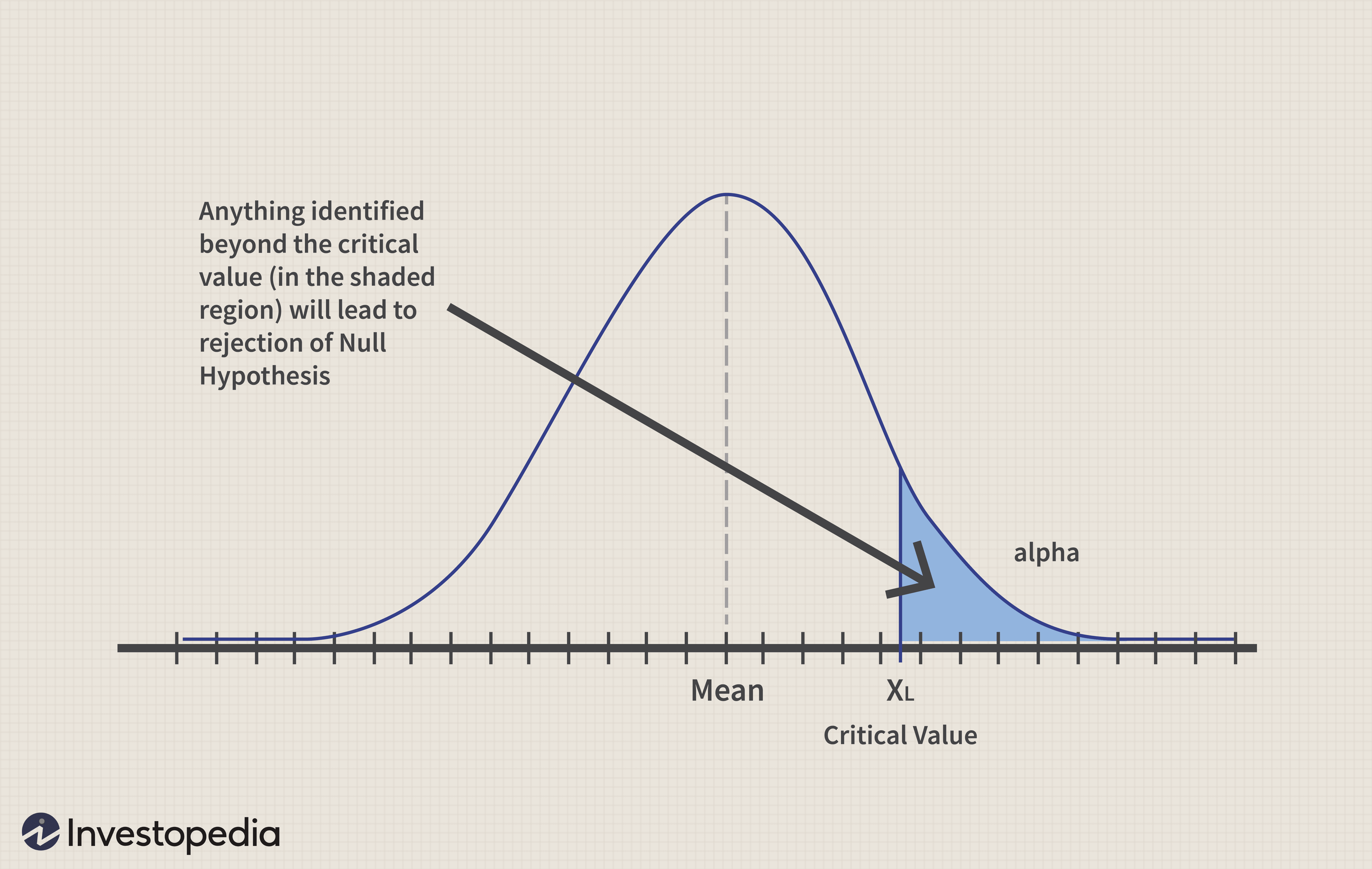

Contudo, se a média da amostra provavelmente não for significativamente maior do que 2% (e permanecer em, dizer, cerca de 2,2%), então NÃO PODEMOS rejeitar a hipótese nula. O desafio está em como decidir sobre esses casos de curto alcance. Para fazer uma conclusão a partir de amostras e resultados selecionados, um nível de significância deve ser determinado, o que permite uma conclusão sobre a hipótese nula. A hipótese alternativa permite estabelecer o nível de significância ou o conceito de "valor crítico" para decidir sobre tais casos de curto alcance.

De acordo com a definição padrão do livro didático, “Um valor crítico é um valor de corte que define os limites além dos quais menos de 5% das médias da amostra podem ser obtidas se a hipótese nula for verdadeira. As médias da amostra obtidas além de um valor crítico resultarão na decisão de rejeitar a hipótese nula. "No exemplo acima, se tivermos definido o valor crítico como 2,1%, e a média calculada chega a 2,2%, então rejeitamos a hipótese nula. Um valor crítico estabelece uma demarcação clara sobre aceitação ou rejeição.

Etapa 3:Calcular a estatística

Esta etapa envolve o cálculo da (s) figura (s) necessária (s), conhecido como estatísticas de teste (como média, z-score, valor p, etc.), para a amostra selecionada. (Veremos isso em uma seção posterior.)

Etapa 4:chegue a uma conclusão

Com o (s) valor (es) calculado (s), decidir sobre a hipótese nula. Se a probabilidade de obter uma média da amostra for inferior a 5%, então a conclusão é rejeitar a hipótese nula. De outra forma, aceitar e reter a hipótese nula.

Tipos de Erros

Pode haver quatro resultados possíveis na tomada de decisão baseada em amostra, no que diz respeito à correta aplicabilidade para toda a população:

Decisão de reter

Decisão de rejeitar

Aplica-se a toda a população

Correto

Incorreta

(Erro TIPO 1 - a)

Não se aplica a toda a população

Incorreta

(Erro TIPO 2 - b)

Correto

Os casos “corretos” são aqueles em que as decisões tomadas nas amostras são verdadeiramente aplicáveis a toda a população. Os casos de erros surgem quando se decide reter (ou rejeitar) a hipótese nula com base nos cálculos da amostra, mas essa decisão não se aplica realmente a toda a população. Esses casos constituem erros Tipo 1 (alfa) e Tipo 2 (beta), conforme indicado na tabela acima.

Selecionar o valor crítico correto permite eliminar os erros alfa do tipo 1 ou limitá-los a um intervalo aceitável.

Alfa denota o erro no nível de significância e é determinado pelo pesquisador. Para manter a significância padrão de 5% ou nível de confiança para cálculos de probabilidade, isso é retido em 5%.

De acordo com os benchmarks de tomada de decisão e definições aplicáveis:

- “Este critério (alfa) é geralmente definido em 0,05 (a =0,05), e comparamos o nível alfa com o valor p. Quando a probabilidade de um erro Tipo I for inferior a 5% (p <0,05), decidimos rejeitar a hipótese nula; de outra forma, retemos a hipótese nula. ”

- O termo técnico usado para esta probabilidade é o valor p . É definido como "a probabilidade de obter um resultado da amostra, dado que o valor declarado na hipótese nula é verdadeiro. O valor de p para a obtenção de um desfecho da amostra é comparado ao nível de significância. "

- Um erro Tipo II, ou erro beta, é definido como a probabilidade de reter incorretamente a hipótese nula, quando na verdade não é aplicável a toda a população.

Mais alguns exemplos demonstrarão este e outros cálculos.

Exemplo 1

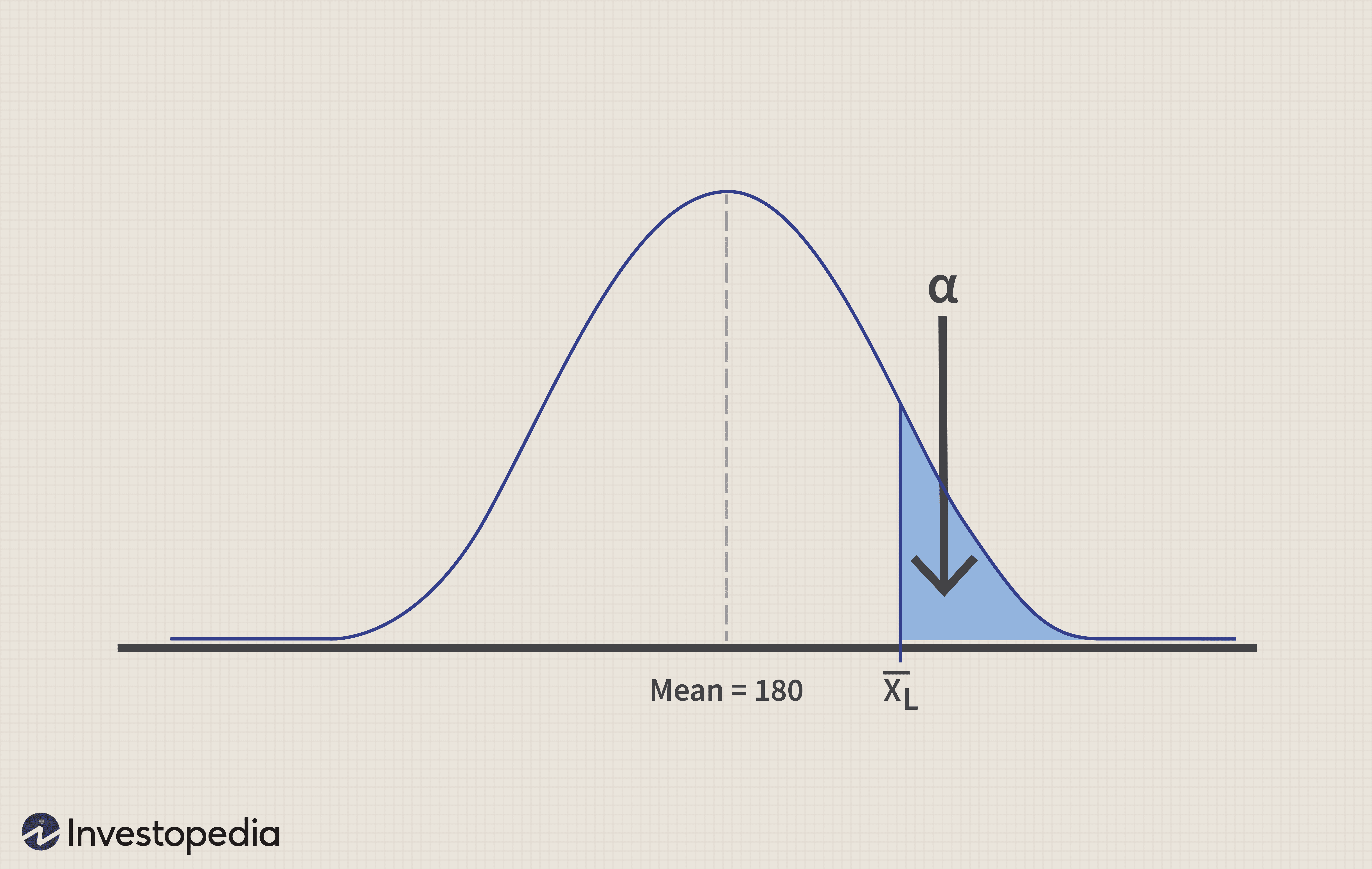

Existe um esquema de investimento de renda mensal que promete retornos mensais variáveis. Um investidor só investirá nele se tiver a garantia de uma renda média mensal de $ 180. O investidor tem uma amostra de retornos de 300 meses, que tem uma média de $ 190 e um desvio padrão de $ 75. Eles deveriam investir neste esquema?

Vamos resolver o problema. O investidor irá investir no esquema se tiver certeza do retorno médio de $ 180 desejado pelo investidor.

H 0 :Hipótese nula:média =180

H 1 :Hipótese alternativa:média> 180

Método 1:Abordagem de valor crítico

Identifique um valor crítico X eu para a média da amostra, que é grande o suficiente para rejeitar a hipótese nula - ou seja, rejeitar a hipótese nula se a média da amostra> =valor crítico X eu

P (identificar um erro alfa Tipo I) =P (rejeitar H 0 dado que H 0 é verdade),

Isso seria alcançado quando a média da amostra ultrapassasse os limites críticos.

=P (dado que H 0 é verdadeiro) =alfa

Graficamente, aparece da seguinte forma:

Considerando alfa =0,05 (ou seja, nível de significância de 5%), Z 0,05 =1,645 (da tabela Z ou tabela de distribuição normal)

=> X eu =180 + 1,645 * (75 / sqrt (300)) =187,12

Uma vez que a média da amostra (190) é maior do que o valor crítico (187,12), a hipótese nula é rejeitada, e a conclusão é que o retorno médio mensal é de fato maior do que $ 180, portanto, o investidor pode considerar investir neste esquema.

Método 2:usando estatísticas de teste padronizadas

Também se pode usar o valor z padronizado.

Estatística de teste, Z =(média da amostra - média da população) / (std-dev / sqrt (nº de amostras).

Então, a região de rejeição torna-se a seguinte:

Z =(190 - 180) / (75 / sqrt (300)) =2,309

Nossa região de rejeição ao nível de significância de 5% é Z> Z 0,05 =1,645.

Uma vez que Z =2,309 é maior que 1,645, a hipótese nula pode ser rejeitada com uma conclusão semelhante mencionada acima.

Método 3:cálculo do valor P

Nosso objetivo é identificar P (média da amostra> =190, quando média =180).

=P (Z> =(190- 180) / (75 / sqrt (300))

=P (Z> =2,309) =0,0084 =0,84%

A tabela a seguir para inferir cálculos de valor p conclui que há evidências confirmadas de retornos médios mensais sendo superiores a 180:

valor p

Inferência

Menos de 1%

Evidência confirmada apoiando a hipótese alternativa

entre 1% e 5%

Evidência forte apoiando a hipótese alternativa

entre 5% e 10%

Evidência fraca apoiando a hipótese alternativa

maior que 10%

Sem provas apoiando a hipótese alternativa

Exemplo 2

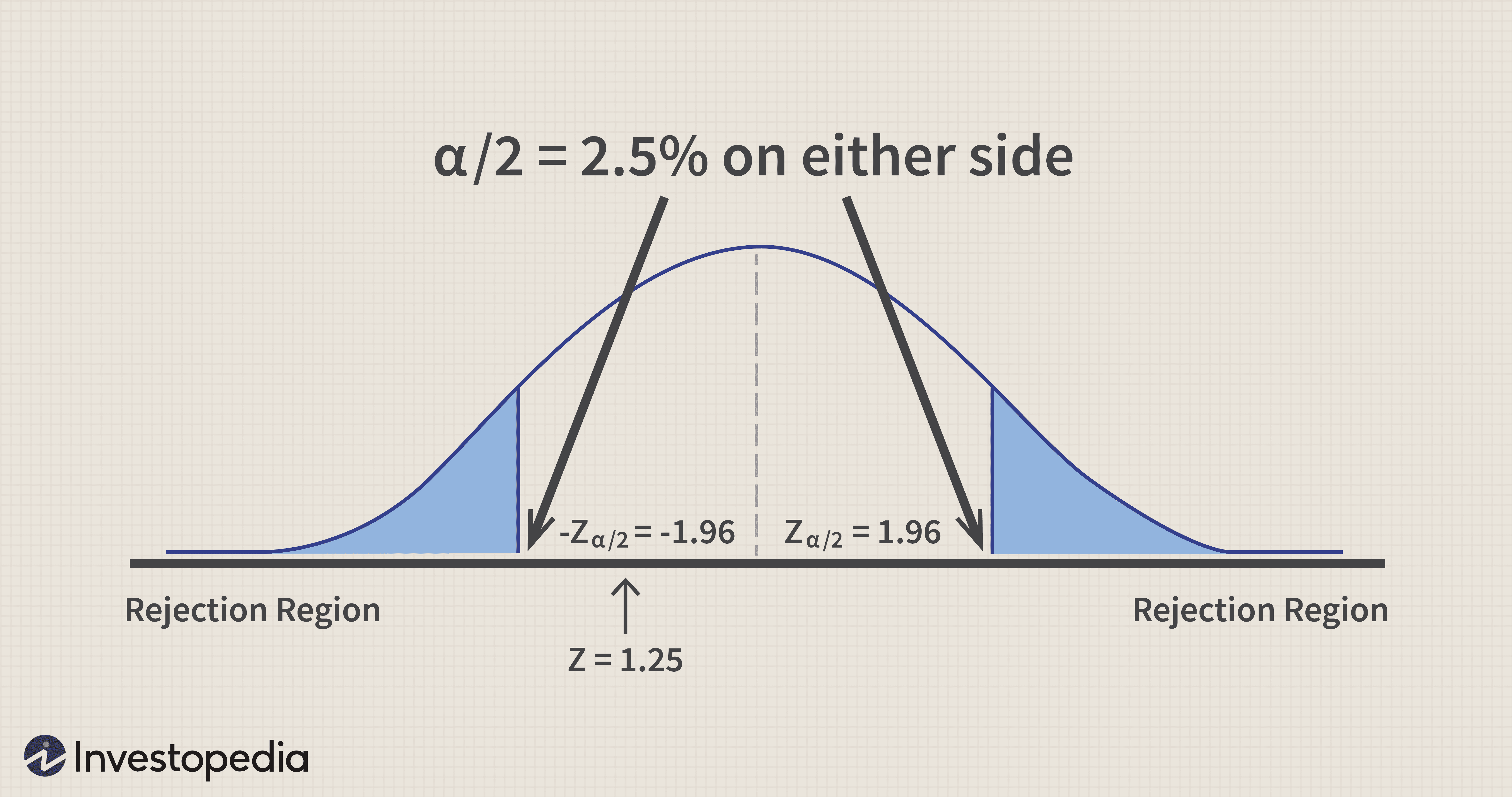

Um novo corretor da bolsa (XYZ) afirma que suas taxas de corretagem são mais baixas do que as do atual corretor da bolsa (ABC). Os dados disponíveis de uma empresa de pesquisa independente indicam que a média e o desvio padrão de todos os clientes da corretora ABC são de $ 18 e $ 6, respectivamente.

Uma amostra de 100 clientes da ABC é retirada e os encargos de corretagem são calculados com as novas taxas do corretor XYZ. Se a média da amostra for $ 18,75 e std-dev for o mesmo ($ 6), pode ser feita alguma inferência sobre a diferença na nota média da corretora entre a corretora ABC e a corretora XYZ?

H 0 :Hipótese nula:média =18

H 1 :Hipótese alternativa:média <> 18 (isso é o que queremos provar.)

Região de rejeição:Z <=- Z 2,5 e Z> =Z 2,5 (assumindo um nível de significância de 5%, dividir 2,5 de cada um dos lados).

Z =(média da amostra - média) / (dev-std / sqrt (nº de amostras))

=(18,75 - 18) / (6 / (sqrt (100)) =1,25

Este valor Z calculado fica entre os dois limites definidos por:

- Z 2,5 =-1,96 e Z 2,5 =1,96.

Isso conclui que não há evidências suficientes para inferir que haja alguma diferença entre as taxas de seu corretor existente e o novo corretor.

Alternativamente, O valor p =P (Z <-1,25) + P (Z> 1,25)

=2 * 0,1056 =0,2112 =21,12% que é maior que 0,05 ou 5%, levando à mesma conclusão.

Graficamente, é representado pelo seguinte:

Pontos de crítica para o método de teste hipotético:

- Um método estatístico baseado em suposições

- Propenso a erros, conforme detalhado em termos de erros alfa e beta

- A interpretação do valor p pode ser ambígua, levando a resultados confusos

The Bottom Line

O teste de hipóteses permite que um modelo matemático valide uma afirmação ou ideia com um certo nível de confiança. Contudo, como a maioria das ferramentas e modelos estatísticos, ele está sujeito a algumas limitações. O uso deste modelo para a tomada de decisões financeiras deve ser considerado com um olhar crítico, mantendo todas as dependências em mente. Métodos alternativos como a inferência bayesiana também valem a pena explorar para análises semelhantes.

-

Artigos IRA, artigos 401K, artigos de aposentadoria e artigos de finanças pessoais

Artigos do IRA Esta é uma coleção de artigos financeiros educacionais sobre IRAs, 401Ks, investimentos, aposentadoria, finanças pessoais, mercados financeiros e outras áreas financeiras. O objetivo

-

Truques e travessuras de finanças pessoais

O Halloween tem tudo a ver com gostosuras ou travessuras - por isso, compilamos uma lista de travessuras e travessuras no mundo das finanças pessoais. Halloween é para fantasias assustadoras, uma

Negociação de futuros

- Bitcoin,

- Briefing de negócios:fixando cultura em bancos e finanças

- Fatores macroeconômicos e seus efeitos nas finanças pessoais

- Empréstimos para automóveis e finanças pessoais

- Conceito de reserva de lucros e como isso afeta os mercados de ações

- O que são despesas de negócios? Exemplos, Dicas e FAQs

- Finanças descentralizadas:alavancando blockchain e criptomoedas

- Bull Market:Definição, Indicadores e Exemplos

-

Como o Bitcoin está revolucionando os investimentos e a aposentadoria

Como o Bitcoin está revolucionando os investimentos e a aposentadoria A tecnologia avança rapidamente, e os millennials aprenderam como se adaptar a ele. Uma geração crescendo com tecnologia, Bitcoin parece feito sob medida para essa classe crescente de novos investidor...

-

Comparando M1 Finance e Betterment

Comparando M1 Finance e Betterment M1 Finance and Betterment são ambos robo-consultores líderes do setor, embora isso não signifique que eles estão equilibrados. Ambos fornecem serviços muito diferentes e diferem em muitos aspectos imp...