Pensar como economista pode baratear sua próxima viagem ao exterior

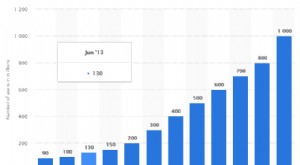

Um número recorde de turistas e viajantes a negócios visitaram outro país em 2016, e este ano já está a caminho de ultrapassar essa contagem.

Uma coisa de que você definitivamente precisa ao viajar para o exterior, além do passaporte, é a moeda local, como euros na Europa, ienes no Japão ou rublos na Rússia. No passado, os viajantes normalmente sacam o que precisam em um caixa eletrônico no país que estão visitando ou simplesmente usam um cartão de crédito, permitindo que seu banco calcule o custo em sua moeda local aproximadamente à taxa de mercado. Normalmente havia também uma taxa de transação estrangeira.

Cada vez mais, Contudo, revendedores, restaurantes e caixas eletrônicos estão oferecendo aos viajantes a opção de pagar ou sacar dinheiro em termos imediatamente convertidos em sua moeda local. As empresas que oferecem o serviço o chamam de "conversão dinâmica de moeda". Por exemplo, um turista americano em visita a Paris pode usar seu cartão de crédito para pagar uma refeição chique em um bistrô francês em dólares americanos, em vez de euros.

Isso pode parecer inócuo - ou até conveniente - mas concordar em usar sua moeda local em um país estrangeiro pode inflar significativamente o custo de cada compra. Pensar um pouco mais como um economista pode ajudá-lo a evitar esse erro, e economizar muito dinheiro.

Aumento de turistas

Um século atrás, viagens internacionais eram apenas para os ricos. Nos dias de hoje, quase qualquer pessoa de um país industrializado pode ver um pouco do mundo com um orçamento.

Embora as pessoas geralmente se queixem de passagens aéreas "altas", o custo real de voar nunca foi menos caro - é a metade do que era no início dos anos 80 - ou mais seguro.

E esse é um dos motivos pelos quais um recorde de 1,24 bilhão de pessoas visitou outro país em 2016. Naturalmente, as firmas financeiras buscaram capitalizar em toda essa perambulação, inventando cada vez mais maneiras de separar os viajantes de seu dinheiro suado.

Comprando coisas no exterior

Os turistas contam com crédito, cartões de débito ou ATM para pagar hotéis, refeições do restaurante e quinquilharias locais.

Uma complexa rede internacional de computadores verifica se um cartão é válido para a transação e transfere o dinheiro. Tradicionalmente, para ajudar a pagar por isso, bancos e empresas de cartão de crédito cobraram dos clientes uma taxa de transação estrangeira.

Contudo, os bancos agora estão oferecendo mais cartões sem taxas de transações estrangeiras. Ao mesmo tempo, “ATMs grátis” estão surgindo ao redor do mundo que não cobram taxas de transação locais (embora seu próprio banco ainda possa cobrar).

Então, como os bancos cobrem os custos dessas transações se estão cada vez mais permitindo que os consumidores usem o sistema gratuitamente? Uma maneira é oferecer a opção de pagar na moeda local do usuário. Até mesmo alguns banqueiros alertam contra os consumidores que fazem isso porque a taxa de câmbio usada é muito pior do que a que o seu banco ofereceria.

Por exemplo, Digamos que você seja um espanhol visitando a cidade de Nova York e comprando algumas roupas em uma loja de departamentos. Depois de vasculhar a loja em busca do suéter certo para sua mãe, você vai ao caixa para pagar a nota de US $ 50 (imposto incluído). Depois de passar seu cartão de crédito espanhol (que não possui taxa de transação estrangeira), o caixa pergunta se você gostaria de pagar em euros em vez de dólares.

Se você ficar com dólares, seu banco converteria o preço em euros mais ou menos na taxa de mercado, € 43 no momento. Se você optar por pagar em euros, Contudo, a conversão de moeda inclui uma taxa pelo privilégio, que pode chegar a 10 pontos percentuais. Portanto, você pode acabar pagando cerca de € 47.

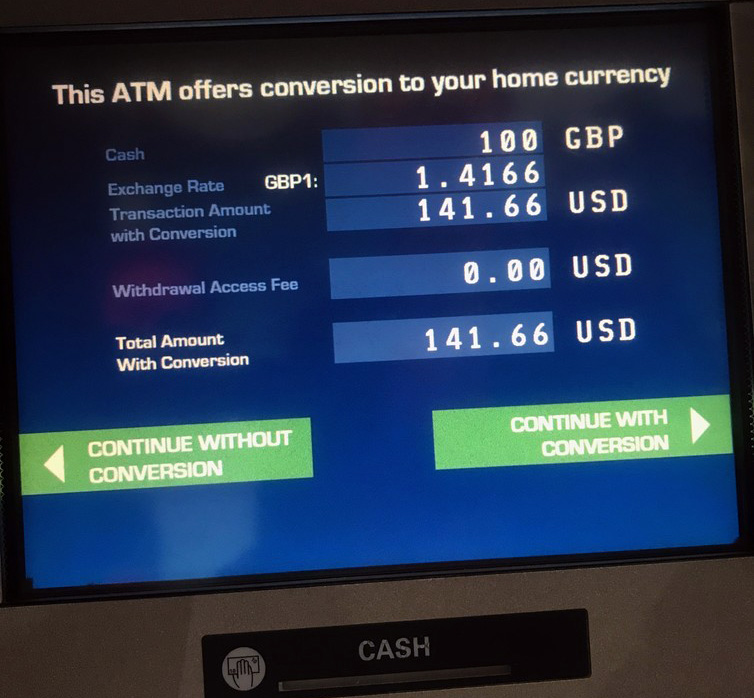

A mesma coisa acontece com caixas eletrônicos. Estive recentemente no Aeroporto Heathrow de Londres e precisava de alguns libras esterlinas. Nos velhos tempos, um caixa eletrônico simplesmente ofereceria algumas opções de denominação, emita-me dinheiro e meu banco em casa acabaria por calcular o custo em dólares americanos. Em vez de, o caixa eletrônico do aeroporto me perguntou se eu queria travar a taxa de câmbio e saber exatamente quantos dólares seriam debitados de minha conta bancária.

Eu queria £ 100 e tentei dois caixas eletrônicos diferentes. A taxa de câmbio oferecida em dólares variou de quase 4% a 10% a mais do que o meu banco cobrava (ou cerca de US $ 134 a $ 142). Eu rejeitei ambas as ofertas, fiz a transação na moeda local e acabou com uma cobrança total de apenas $ 129 do meu banco.

Observei vários viajantes internacionais que fizeram essa escolha, como uma família italiana discutindo sobre isso no próximo caixa eletrônico, e a maioria escolheu a conversão dinâmica em suas próprias moedas.

Então, por que os viajantes pagam mais aceitando uma taxa de câmbio pior quando poderiam simplesmente dizer não?

Três funções do dinheiro

Os economistas consideram qualquer item como dinheiro se desempenhar três funções diferentes:unidade de conta, reserva de valor e meio de troca. Dois em cada três explicam por que tantos viajantes internacionais agem da maneira que agem.

A primeira função do dinheiro é uma unidade de conta, que é como as pessoas publicam e monitoram os preços. É por isso que bancos e empresas de cartão de crédito fazem com que as pessoas concordem em pagar na moeda em que vivem, em vez de usar dinheiro local.

Quando as pessoas viajam para um país com uma moeda diferente, muitas vezes monitoram mentalmente seus gastos usando a moeda local, convertendo todos os preços em suas cabeças enquanto fazem compras e comem. Se um caixa eletrônico ou terminal de cartão de crédito perguntar se você deseja pagar algo na moeda que você usa como unidade de conta, seu cérebro diz sim.

O dinheiro também atua como reserva de valor. Os itens usados como dinheiro permitem fazer compras agora e também no futuro. No final de uma viagem, viajantes que não planejam retornar a um país tendem a gastar o dinheiro que sobrou em aeroportos comprando coisas que eles realmente não querem. Eles não querem reter contas estrangeiras, uma vez que não são uma reserva de valor. Pela mesma razão, eles preferem ser cobrados em sua moeda local ao receber dinheiro em um caixa eletrônico.

O dinheiro também é um meio de troca, que é qualquer coisa prontamente aceitável como pagamento para comprar ou vender bens e serviços. É por isso que as pessoas precisam converter dinheiro quando viajam para o exterior. Na cidade de Nova York, uma nota de dólar é um meio de troca por comida, beber ou andar de metrô. Contudo, esses dólares não são um meio de troca em, dizer, China, onde acenar com um maço de verdinhas só faria você ficar olhando. E é por isso que os viajantes devem converter dinheiro de uma moeda para outra.

Como economizar dinheiro no exterior

Quando confrontado com um caixa eletrônico ou máquina de cartão de crédito que pergunta se você deseja converter para sua moeda local, Eu recomendo que você recuse, especialmente se você se deu ao trabalho e se esforçou para garantir que tinha um cartão ou banco sem taxas extras de câmbio. Mesmo se você não tiver um, e seu cartão de débito cobra uma taxa, na maioria dos casos, ainda faz sentido usar a moeda local.

Uma exceção a esta regra, claro, é se o seu banco ou cartão de crédito cobrar uma taxa de câmbio fixa muito alta e você precisar apenas de um pouco de dinheiro. Se este for o seu caso, então, dizer sim pode economizar dinheiro, mesmo se você obtiver uma taxa de câmbio ruim.

O principal é:Pense bem! Resista à sua inclinação natural de dizer sim apenas porque isso o faz se sentir confortável. Não se engane quando for perguntado se deseja concluir uma transação usando sua moeda local. Usar a moeda local pode economizar dinheiro, tornando sua próxima viagem ao exterior menos custosa.

-

Como sua empresa pode ganhar dinheiro vendendo no Instagram

Você já viu todos eles fazerem isso. Grandes marcas como Adidas, Nike e Glossier têm usado o Instagram para inspirar decisões de compra. Eles estão usando a plataforma para se envolver com seu púb

-

3 maneiras de fazer com que seu banco lhe pague

Precisa de dinheiro extra agora? Confira o que seu banco está oferecendo. Quando a maioria das pessoas pensa em bancos, elas pensam em um lugar que guardará seu dinheiro ou talvez lhes empreste

mercado de câmbio

- Quando um empregador pode reter seu cheque de pagamento?

- Os 5 melhores investimentos que você pode fazer na casa dos 20 anos

- 10 coisas que você pode fazer agora para reduzir sua dívida

- 7 maneiras pelas quais seu empregador pode torná-lo rico

- Economize dinheiro nas férias - 13 maneiras de economizar muito na sua próxima viagem!

- Não pode pagar sua hipoteca? Opções para proprietários de casas que estão lutando para sobreviver

- Faça sua declaração de imposto mesmo que não possa pagar

- Não posso pagar meu seguro de carro:como economizar no seu prêmio

-

Como fazer do próximo ano o seu melhor ano

Como fazer do próximo ano o seu melhor ano Exatamente 5 anos atrás, Passei por momentos difíceis nesta época do ano. Minha carreira e vida pareciam travadas. Eu não tinha ideia do que fazer sobre isso. De fora, parecia que eu estava indo bem...

-

3 movimentos laterais que podem pagar pelas suas próximas férias

3 movimentos laterais que podem pagar pelas suas próximas férias Muitos ou todos os produtos aqui são de nossos parceiros que nos pagam uma comissão. É assim que ganhamos dinheiro. Mas nossa integridade editorial garante que as opiniões de nossos especialistas não ...