Os bancos sul-africanos precisam fazer mais para garantir a inclusão financeira

Medindo o uso com base na renda

p Em geral, existem quatro dimensões de inclusão financeira:acesso, uso, qualidade e bem estar. Em nosso estudo, nós nos concentramos no uso. p Os serviços financeiros disponíveis na África do Sul vão desde os mais conhecidos, como contas bancárias e cartões de crédito, até os menos conhecidos, como contratos de locação e empréstimos com “mashonisa” (agiotas). No contexto da África do Sul, uma conta bancária continua sendo o serviço financeiro mais usado. O número de indivíduos adultos sem conta bancária diminuiu de 17 milhões para 14 milhões entre 2003 e 2017. p Nosso estudo é o primeiro a investigar exaustivamente os dados do National Income Dynamics Study. Este estudo entrevista as mesmas famílias (se possível) a cada dois anos para acompanhar as mudanças em sua renda e bem-estar não relacionado à renda ao longo do tempo. p Uma característica de destaque do estudo é que ele pergunta aos chefes de família sobre o uso de 14 serviços financeiros. p Com a ajuda de algumas técnicas estatísticas, desenvolvemos um índice agregado de uso financeiro para investigar o perfil das pessoas que foram incluídas financeiramente de forma abrangente.O que encontramos

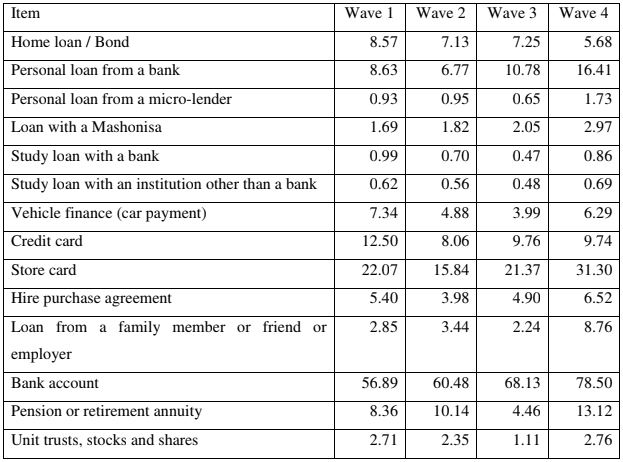

p O estudo descobriu que o aumento do uso de produtos e serviços financeiros estava principalmente associado a famílias de renda mais alta. As outras características dos indivíduos e famílias que apresentaram maior utilização de serviços financeiros foram:meia-idade, macho, Branco, mais educado, residentes urbanos nas províncias de Western Cape e Gauteng. Eles vieram de famílias maiores com mais membros empregados. p A probabilidade de exclusão financeira completa foi mais prevalente em famílias rurais pobres que vivem no Cabo Oriental, Províncias de KwaZulu-Natal e Limpopo. Quase invariavelmente, essas famílias eram compostas por negros. O estudo também descobriu que famílias com baixa renda real per capita e menos membros empregados estavam associadas a uma maior probabilidade de exclusão financeira. Famílias maiores em tamanho e chefiadas por pessoas de meia-idade foram associadas a uma inclusão financeira significativamente maior e menor probabilidade de exclusão financeira completa. p A tabela abaixo apresenta a proporção de domicílios com pelo menos um membro adulto tendo alguma forma dos serviços financeiros observados. Os resultados indicam que houve um aumento na utilização da maioria dos serviços financeiros entre as ondas 1 (2008) e 4 (2014/2015). Em particular, a proporção de famílias que têm pelo menos um membro com conta bancária aumentou de quase 57% na onda 1 (2008) para mais de 78% na onda 4 (2014/2015), enquanto aqueles com empréstimo pessoal de um banco quase dobraram (8,63% para 16,41%) entre a primeira (2008) e a última onda (2014/2015).

Qual o proximo?

p Alternativa de apoio, O acesso e uso do black finance é uma possibilidade. Isso pode variar de produtos e contas bancárias de baixo custo a tecnologias avançadas que fornecem serviços financeiros aos excluídos em um piscar de olhos, maneira acessível e eficiente. p Outros países podem ser usados como um estudo de caso. p Por exemplo, na Índia, o governo e os provedores privados trabalharam juntos para aumentar o acesso a produtos financeiros, como seguros, a um custo menor. O governo indiano fundou um fundo de previdência social que financia companhias de seguros para subsidiar apólices de prêmios de seguro oferecidas às famílias mais pobres. Essa iniciativa proporcionou a mais de dois milhões de indianos pobres acesso a apólices de seguro. p A promoção de pools de dinheiro também é outra opção. Um estudo realizado em cinco países caribenhos mostrou que pools de dinheiro, onde os pobres juntam seu dinheiro e criam bancos coletivos, ajudou as pessoas a salvar. Nos Camarões, a prática de emprestar e poupar por meio de redes de parentesco e financeiras era considerada mais confiável do que a corrente principal. p Isso claramente exige um sistema financeiro pró-ativo que promova esses canais e que tenha a confiança do público em geral, especialmente os de baixa renda. p Mas as iniciativas de inclusão financeira direcionadas aos pobres devem ser monitoradas de perto. Isso ocorre porque eles nem sempre têm um impacto positivo, particularmente nas pessoas pobres.-

Como construir segurança financeira

É possível que qualquer pessoa se torne mais segura tomando as medidas certas. Para a maioria dos americanos, a nova crise do coronavírus foi um grande alerta. A economia estava indo bem, o desem

-

43% dos americanos querem economizar mais em 2022

Economizar é um grande objetivo financeiro para muitos . Descubra como você pode realizar suas metas de finanças pessoais. No início de cada ano, muitas pessoas estabelecem novas metas. Se você dese

bancário

- Papel dos bancos na intermediação financeira

- 5 principais tendências de tecnologia financeira

- A Nigéria está progredindo com a inclusão financeira:veja como

- Subsídios sociais da África do Sul:acabando com o mito da inclusão financeira

- O que é inclusão financeira?

- Eu preciso de um consultor financeiro?

- Seu check-up financeiro de 10 pontos

- Open Banking:tudo o que você precisa saber

-

Homens ou mulheres são mais propensos a cometer infidelidade financeira?

Homens ou mulheres são mais propensos a cometer infidelidade financeira? Qual gênero é mais propenso à infidelidade financeira? A resposta pode te surpreender. Qual gênero é mais propenso à infidelidade financeira? A resposta pode te surpreender. A infidelidade finan...

-

5 sinais de que você está indo para uma crise financeira

5 sinais de que você está indo para uma crise financeira Essas bandeiras vermelhas precisam ser tratadas agora. Todo mundo espera que uma crise financeira não aconteça com eles, mas nem sempre temos controle sobre quais despesas a vida coloca em nosso ...