12 anos depois:como a crise financeira afetou os idosos

Entre outubro de 2007 e novembro de 2008, o Dow Jones perdeu mais de 40%, e os investidores registraram perdas de mais de US $ 50 trilhões em todo o mundo. Em um relatório de dezembro de 2008, AARP disse, “A desaceleração econômica em curso provavelmente será a pior desde a Segunda Guerra Mundial. Seu impacto sobre os americanos mais velhos pode ser devastador. ”

Um relatório de março de 2010 do Population Reference Bureau (PRB) referenciando dados coletados pelo American Life Panel (ALP), o Health and Retirement Study (HRS) e outros disseram:“Cada vez mais evidências indicam que a recessão apagou décadas de melhorias no bem-estar material para os grupos mais vulneráveis - crianças, os idosos, e os pobres. ”

Compare essas descobertas com esta conclusão de um relatório PRB, publicado em novembro de 2015:“A Grande Recessão (2007 a 2009) teve efeitos econômicos abrangentes sobre os americanos de todas as idades, mas as pessoas mais velhas estavam relativamente isoladas da prolongada desaceleração econômica. ”

Essa disparidade convida a um exame de qual impacto a crise teve sobre os idosos e por quê.

Principais vantagens

- Em um relatório de dezembro de 2008, AARP disse, “A desaceleração econômica em curso provavelmente será a pior desde a Segunda Guerra Mundial. Seu impacto sobre os americanos mais velhos pode ser devastador. ”

- Em última análise, o impacto da recessão sobre a riqueza dos idosos foi modesto.

- Em 2012, os adultos mais velhos em geral recuperaram a maior parte da riqueza perdida durante a Grande Recessão.

- De 2017 a 2018, a renda mediana real (após ajuste pela inflação) de todas as famílias chefiadas por idosos aumentou 3,3%.

- Em 2019, 10,7 milhões (20,2%) de americanos com 65 anos ou mais estavam na força de trabalho.

Variações dentro de um grupo demográfico

O relatório da AARP deixou claro que, dentro da população idosa, não existe uma realidade financeira que sirva para todos. Durante a crise, esperava-se que menos idosos perdessem seus empregos, graças em parte ao fato de que uma pequena porcentagem dessa população tinha empregos em primeiro lugar.

Para aqueles que se encontraram desempregados, esperava-se que as consequências fossem graves. Aqueles com planos de benefício definido foram geralmente considerados em melhor situação do que aqueles com planos de contribuição definida, embora houvesse um medo real de que alguns planos de benefícios definidos fossem congelados ou fracassassem.

As pessoas que tiveram de complementar a Previdência Social com verbas 401 (k) ou IRA estavam entre as que se esperava que fossem as mais adversamente afetadas. Alguns poupadores que não mudaram das ações para os títulos já tiveram grandes perdas. Idosos que ainda não têm idade suficiente para o Medicare correm o risco de perder seu seguro saúde. Esperava-se que as pessoas que possuíam suas próprias casas se saíssem melhor do que aquelas que ainda tinham hipotecas, especialmente aqueles que viram suas hipotecas afundar.

O fim da crise

O relatório do PRB de 2010 mostrou que mais de 70% dos indivíduos com 40 anos ou mais achavam que a recessão os havia afetado. Entre novembro de 2008 e janeiro de 2010, cerca de 30% dessas famílias disseram que estavam atrasados mais de dois meses em suas hipotecas, patrimônio líquido negativo, execução hipotecária, ou desemprego.

Os cidadãos mais velhos (como todos os grupos demográficos) gastaram menos, economia reduzida, e reduzir os cuidados médicos durante este período. Para diminuir as perdas de poupança para a aposentadoria, mais de 55% dos trabalhadores com idades entre 50 e 64 anos previam trabalhar a tempo inteiro quando atingissem os 65 anos. O número de idosos desempregados mais do que duplicou entre Novembro de 2007 e Agosto de 2009.

Impacto na riqueza

Apesar do desemprego, valores domésticos mais baixos, e um declínio geral nas contas de poupança para aposentadoria, as taxas de pobreza para aqueles com acesso aos benefícios da Previdência Social permaneceram inalteradas, de acordo com o relatório PRB de 2015. Os idosos tinham mais riquezas a perder.

De 2007 a 2011, o patrimônio líquido médio entre adultos com 65 anos ou mais caiu US $ 64, 0121, em comparação com $ 72, 380 para aqueles de 55 a 64, $ 60, 295 para trabalhadores entre 35 e 54, e $ 2, 094 para menores de 35 anos.

Por outro lado, adultos mais velhos experimentaram declínios percentuais menores na riqueza durante este período, com pessoas com 65 anos ou mais vendo seu patrimônio líquido diminuir em apenas 25%, enquanto aqueles de 55 a 64 experimentaram um declínio de 33%, e aqueles entre 35 e 54 anos tiveram uma queda de 61%.

Em última análise, o impacto da recessão sobre a riqueza dos idosos foi modesto. Depois de considerar o valor futuro da Previdência Social e das pensões de benefício definido, Os baby boomers na casa dos 50 anos tiveram uma queda de 3,6% na riqueza entre 2006 e 2012.

Em 2012, os adultos mais velhos em geral haviam recuperado a maior parte da riqueza perdida durante a Grande Recessão, mas isso dependia de como eles reagissem aos declínios iniciais. De acordo com a Fidelity, em junho de 2017, as pessoas que permaneceram investidas de 2007 em diante tiveram um crescimento médio de cerca de 240%, enquanto aqueles que venderam suas ações em 2008 ou no início de 2009 e voltaram ao mercado posteriormente tiveram um crescimento de apenas 157%.

Impacto nos valores e gastos da casa

Em 2010, 15% dos proprietários com menos de 50 anos possuíam hipotecas subaquáticas. Contudo, apenas 7% das pessoas com idade entre 50 e 64 anos tinham casas com patrimônio líquido negativo, e apenas 4% das hipotecas de propriedade de pessoas com 65 anos ou mais estavam "de cabeça para baixo".

Os americanos perderam trilhões de dólares em home equity durante a crise financeira. Mas a menos que eles estivessem tentando vender uma casa durante esse período, os cidadãos mais velhos foram amplamente poupados dos piores efeitos imediatos dessa perda devido aos baixos saldos das hipotecas ou hipotecas que haviam sido pagas antes do início da recessão.

Isso não significa que eles não foram tocados. Durante a Grande Recessão, 33% das pessoas com idade entre 55 e 64 anos reduziram os gastos, incluindo cortes nos cuidados de saúde, Comida, e outras despesas. Por contraste, apenas 17% das pessoas com 75 anos ou mais reduziram seus gastos. Na verdade, idosos mais velhos eram mais propensos a aumentar os gastos, um sinal de que eles estavam um tanto isolados financeiramente.

Alguns americanos mais velhos que cortaram, gastava tempo (cozinhando em casa) em vez de dinheiro (comendo fora). Um aspecto dos gastos que apareceu foi a crença entre os adultos mais velhos de que eles teriam menos dinheiro para repassar aos filhos - cerca de 20% menos, de acordo com um estudo.

Impacto no emprego e na aposentadoria

Embora o desemprego tenha aumentado acentuadamente durante a recessão, muitos baby boomers conseguiram permanecer no trabalho, suavizando os números gerais. A idade geral da força de trabalho aumentou durante e logo após a recessão. O número de americanos com 65 anos ou mais que ainda trabalham aumentou 2,2% entre 2010 e 2013, enquanto o número de trabalhadores de 18 a 29 anos diminuiu 2,7%, de acordo com Gallup.

A razão para o aumento nos trabalhadores mais velhos foi provavelmente devido aos idosos que permaneceram na força de trabalho ou entraram novamente para reconstruir suas economias de aposentadoria. Outros fatores incluíram a necessidade de apoiar os membros mais jovens da família que perderam o emprego ou casa.

Idosos próximos da idade de aposentadoria no final da recessão que optaram por permanecer na força de trabalho o fizeram por mais quatro anos em média. A porcentagem de riqueza perdida durante a recessão não pareceu ser um fator. Os trabalhadores mais velhos estavam mais tempo na força de trabalho por vários anos antes da recessão.

Impacto na saúde

A saúde econômica e a saúde física estão interligadas. Algumas pessoas mais velhas que viram uma diminuição na riqueza durante a recessão adiaram as visitas ao médico, reduzir os medicamentos, e experimentou mais estresse, o que por si só é um fator de saúde. Um estudo descobriu que pessoas de 45 a 66 anos que perdem seus empregos durante uma recessão têm maior risco de morrer do que aquelas que perdem seus empregos durante um período não recessivo.

O fator de falência

De acordo com o Institute for Financial Literacy (IFL), 21,8% das falências em 2006 foram feitas por pessoas com 55 anos ou mais. Em 2009, era de até 25%. Historicamente, quando os idosos pedem falência, a dívida médica é o principal motivo.

Com a crise financeira, renda perdida, desemprego, e contas de aposentadoria esgotadas também foram fatores. O aumento da falência entre os americanos mais velhos continua até os dias atuais, com um estudo recente indicando que a taxa de falência entre pessoas com 65 anos ou mais é cinco vezes maior que entre 1991 e 2018.

Nem tudo isso pode ser atribuído à Grande Recessão. A pesquisa sugere que uma mudança de 30 anos no risco financeiro do governo e empregadores para os indivíduos - principalmente por meio da substituição de pensões de benefício definido por planos de contribuição definida, como 401 (k) s — é uma grande parte do problema e mais gastos diretos com saúde.

The Bottom Line

-

Como estão as 3 demonstrações financeiras vinculadas?

As 3 demonstrações financeiras estão todas interligadas e dependentes umas das outras. Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o de

-

Como usar as três demonstrações financeiras em FP&A

p Qualquer pessoa que trabalhe no departamento de planejamento e análise financeira (FP&A) deve estar bem familiarizado com as três demonstrações financeiras em FP&A - Demonstração de receitasDemonstr

se aposentar

- A grande crise financeira 10 anos depois:Bear Stearns adquirido pelo JPM

- Crise financeira

- Como escolher o consultor de investimento financeiro certo

- Como o AARP Lobby afeta você?

- Consultores financeiros:como escolher e o custo

- Como o 11 de setembro afetou o mercado de ações dos EUA

- Crypto &Coronavirus:Como a indústria é afetada pela crise financeira emergente? Experts Pitch In (exclusivo)

- Crise financeira do Coronavirus:como você pode saber que acabou? As duas condições obrigatórias

-

Qual é a crise financeira global de 2008-2009?

Qual é a crise financeira global de 2008-2009? A crise financeira global de 2008-2009 refere-se à enorme crise financeira que o mundo enfrentou de 2008 a 2009. A crise financeira afetou indivíduos e instituições em todo o mundo, com milhões de ame...

-

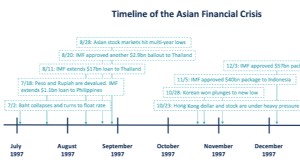

O que é a crise financeira asiática?

O que é a crise financeira asiática? A crise financeira asiática é uma crise causada pelo colapso da taxa de câmbio e da bolha do hot money. Tudo começou na Tailândia em julho de 1997 e varreu o Leste e o Sudeste Asiático. A crise financ...