Investidores em aposentadoria:por que é hora de parar de usar a regra dos 4%

p A regra dos 4% responde a uma pergunta que todo investidor de aposentadoria faz em algum momento:quanto posso sacar a cada ano de minhas economias, para não ficar sem dinheiro? Embora seja ótimo para o planejamento ter uma resposta fácil, há um grande problema:a regra dos 4% pode precisar ser aposentada antes de você.

p 3 COISAS A FAZER IMEDIATAMENTE SE VOCÊ NÃO TIVER POUPANÇA DE APOSENTADORIA

p Um consultor financeiro chamado William Bengen publicou pela primeira vez a regra dos 4% na década de 1990. Ele identificou sua agora famosa taxa de retirada de seguro após executar vários cenários contra os retornos reais do mercado financeiro e as taxas de inflação entre 1926 e 1992. Sua análise levou a uma conclusão surpreendentemente simples. Mesmo com as piores crises e crises econômicas da história, carteiras contendo 50% de ações e 50% de títulos não ficaram sem dinheiro por 30 anos ou mais quando as retiradas foram limitadas a 4% com ajustes anuais pela inflação. Desde a análise inicial de Bengen, outros replicaram seu trabalho com dados mais atuais para verificar se a regra ainda se aplica.

p A regra dos 4% responde a uma pergunta que todo investidor de aposentadoria faz em algum momento:quanto posso sacar a cada ano de minhas economias, para não ficar sem dinheiro? Embora seja ótimo para o planejamento ter uma resposta fácil, há um grande problema:a regra dos 4% pode precisar ser aposentada antes de você.

p 3 COISAS A FAZER IMEDIATAMENTE SE VOCÊ NÃO TIVER POUPANÇA DE APOSENTADORIA

p Um consultor financeiro chamado William Bengen publicou pela primeira vez a regra dos 4% na década de 1990. Ele identificou sua agora famosa taxa de retirada de seguro após executar vários cenários contra os retornos reais do mercado financeiro e as taxas de inflação entre 1926 e 1992. Sua análise levou a uma conclusão surpreendentemente simples. Mesmo com as piores crises e crises econômicas da história, carteiras contendo 50% de ações e 50% de títulos não ficaram sem dinheiro por 30 anos ou mais quando as retiradas foram limitadas a 4% com ajustes anuais pela inflação. Desde a análise inicial de Bengen, outros replicaram seu trabalho com dados mais atuais para verificar se a regra ainda se aplica.

Vida útil mais longa, mais volatilidade

p Então, qual é o problema? Embora a regra de 4% possa manter seu peso no papel atualmente, o futuro provavelmente trará condições que não foram incorporadas à análise. Uma preocupação é o cronograma. As pessoas estão vivendo mais, e 30 anos de solvência podem não ser suficientes. Para ser justo, a expectativa de vida teria que ser muito maior para quebrar a regra dos 4% por conta própria. Em muitos dos cenários de Bengen, as carteiras, na verdade, tinham um saldo maior após 30 anos do que na aposentadoria. p Mas há outra questão:a regra dos 4% pressupõe que as condições futuras do mercado não serão mais extremas do que as históricas. As recessões abordadas na análise de Bengen incluíram a Grande Depressão e a quebra do mercado de ações de 1973-1974, que reconhecidamente eram bastante extremos. Mesmo assim, considerando como 2020 foi até agora, não parece sensato presumir que não iremos estabelecer novos recordes em algum momento do caminho. p RETIRANDO EM BREVE? RESPONDA A ESTAS 3 PERGUNTAS PARA DECIDIR SE REALOCAR p Este ano já produziu rendimentos de títulos historicamente baixos, que estão fora da análise de Bengen. Isso por si só é significativo, visto que inicialmente assumiu uma carteira com títulos de 50%. Mais, 2020 também trouxe alguns movimentos historicamente significativos no mercado de ações. A onda de vendas alimentada pelo coronavírus em março foi a queda de 30% mais rápida da história. Também, a queda de um dia em 16 de março foi a S&P 500's terceira maior queda percentual em um único dia da história. p São essas condições de mercado nunca antes vistas, juntamente com uma vida útil mais longa, que ameaçam quebrar a regra dos 4%. p Infelizmente, quando se trata de planejamento de aposentadoria, você tem que lidar com o pior cenário possível. Não é suficiente ter 90% de certeza de que você não ficará sem dinheiro na aposentadoria; você tem que ter 100% de certeza. E esse nível de confiança requer um planejamento muito conservador. No mundo de hoje, a taxa de retirada de 4% pode não ser conservadora o suficiente. p 43% DOS AMERICANOS PLANEJAM ATRASAR A APOSENTADORIA DEVIDO A COVID-19Uma taxa de retirada mais baixa requer maior economia

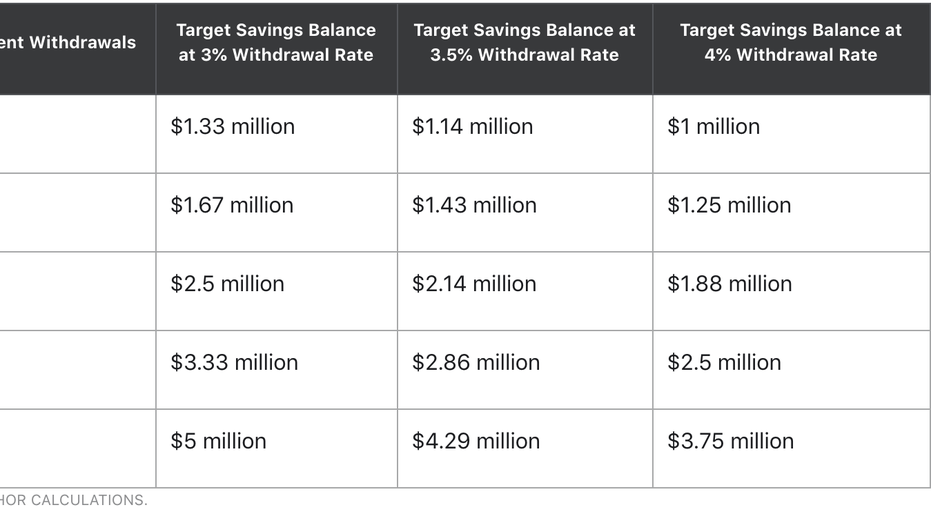

p Matematicamente, reduzir o pressuposto da taxa de retirada em seu plano de aposentadoria significa que você tem que economizar mais antes da aposentadoria ou gastar menos após a aposentadoria. E a mudança pode ser significativa. A tabela abaixo mostra como sua meta de saldo de poupança varia com base em 3%, 3,5%, e 4% de taxas de retirada, bem como de quanta renda você precisa da conta de aposentadoria no primeiro ano. p (Crédito:Motley Fool)

p Como você pode ver, se você planeja levar $ 40, 000 de suas economias para aposentadoria no primeiro ano, alterar a taxa de retirada de 4% para 3% aumenta suas necessidades de economia inicial em mais de US $ 300, 000. Se você quiser tirar seis dígitos anualmente de suas economias na aposentadoria, você pode ter que economizar $ 830 adicionais, 000

p Se você não quiser aumentar sua meta de economia, você pode esperar o melhor (não recomendado como sua estratégia completa) ou planejar um estilo de vida mais moderado mais tarde. Se você está no caminho certo para economizar US $ 2,5 milhões, por exemplo, a taxa de retirada de pontos percentuais mais baixa reduz sua renda de $ 100, 000 a $ 75, 000 naquele primeiro ano.

p (Crédito:Motley Fool)

p Como você pode ver, se você planeja levar $ 40, 000 de suas economias para aposentadoria no primeiro ano, alterar a taxa de retirada de 4% para 3% aumenta suas necessidades de economia inicial em mais de US $ 300, 000. Se você quiser tirar seis dígitos anualmente de suas economias na aposentadoria, você pode ter que economizar $ 830 adicionais, 000

p Se você não quiser aumentar sua meta de economia, você pode esperar o melhor (não recomendado como sua estratégia completa) ou planejar um estilo de vida mais moderado mais tarde. Se você está no caminho certo para economizar US $ 2,5 milhões, por exemplo, a taxa de retirada de pontos percentuais mais baixa reduz sua renda de $ 100, 000 a $ 75, 000 naquele primeiro ano.

Seja conservador com seu plano de aposentadoria

p Nos últimos 25 anos, a regra dos 4% tem ajudado muitos investidores de aposentadoria a planejar suas metas de poupança e gerenciar os saques de suas contas. Mas como as pessoas vivem mais e os mercados superam os extremos históricos, uma taxa de retirada de 4% será menos confiável. Agora é a hora de pensar em como será seu plano de aposentadoria, com uma taxa de retirada de 3% ou 3,5% - para que você tenha tempo para ajustar seu plano de poupança conforme necessário. p CLIQUE AQUI PARA LER MAIS SOBRE FOX BUSINESS-

Por que você deve parar de usar cupons

Veja por que os cupons realmente fazem você gastar mais dinheiro. Pontos-chave As empresas usam cupons como ferramenta de marketing para ajudar a direcionar o tráfego para suas lojas ou sites. Estu

-

É hora de atualizar sua conta bancária. Aqui está o porquê

Você pode estar custando dinheiro ficando com o mesmo banco. Você pode estar se custando dinheiro ficando no mesmo banco. Se você for como o americano médio, um de seus relacionamentos mais longos p

se aposentar

- Qual é a regra de 85 com aposentadoria?

- 2 das melhores calculadoras de aposentadoria

- Armadilhas da regra dos 4%

- O risco de aposentadoria é para os jovens

- O Princípio de Pareto - a regra 80/20

- Investidores, Você já usou a regra de 72? Se não, Aqui está porque você está perdendo

- É o momento certo para comprar Bitcoin? Ou é uma temporada de liquidação?

- Qual a idade de aposentadoria?

-

A regra 20/80 de pensamento eficaz

A regra 20/80 de pensamento eficaz Quanto tempo devo gastar pensando em vez de fazer? É uma das maiores questões com as quais tenho dificuldade. Um lado de mim diz, “Sem fazer você nunca vai conseguir nada.” Outro lado diz:“Sem pensa...

-

Por que o criador da regra de gastos com aposentadoria de 4% diz que não funciona mais

Por que o criador da regra de gastos com aposentadoria de 4% diz que não funciona mais O criador da aposentadoria de 4% diz ele precisa mudar. Pontos-chave Bill Bengen, criador da regra geral de aposentadoria de 4%, afirma que os aposentados precisarão cortar seus gastos devido à alt...